Dezember 2020 / MARKET OUTLOOK

Anlageideen für die nächsten 12 Monate

Wie können Anleger das Portfolio für die bevorstehenden Chancen und Risiken positionieren?

Die wichtigsten Punkte

- Die Corona-Pandemie hat in diesem Jahr sämtliche Wachstumsprognosen auf den Kopf gestellt, die Politik zu beispiellosen Stützungsmaßnahmen veranlasst und die Anleger vor erhebliche Herausforderungen gestellt.

- Für 2021 sind unseres Erachtens fünf Themen ausschlaggebend: wirtschaftliche Erholung nach der Pandemie; die Politik und die Pandemie; Geldpolitik und niedrige Renditen; Performancekluft zwischen den Anlagestilen; und „teuer gewordene Sicherheit“.

- Wir haben für jedes dieser Themen Anlageideen entwickelt, die den Anlegern helfen können, das Portfolio durch die nächsten Monate zu steuern.

Die Anleger dürften auf das Jahr 2020 mit gemischten Gefühlen zurückblicken: Einerseits auf die dramatischen humanitären und wirtschaftlichen Folgen der Corona-Pandemie – andererseits auf die Tatsache, dass viele Assetklassen überraschend hohen Renditen generiert haben, was angesichts der verheerenden Wirtschaftskrise erstaunlich ist. Vor dem Hintergrund dieser widersprüchlichen Dynamik stellt sich die Frage, was Anleger 2021 erwarten können und wie sie sich positionieren sollten.

Der Versuch, in derart ungewöhnlichen Zeiten in die Zukunft zu blicken, ist naturgemäß noch schwieriger, als es in „normalen“ Zeiten der Fall ist. Dennoch haben wir fünf Themen identifiziert, die für die Wirtschaft und die Finanzmärkte in den nächsten zwölf Monaten und darüber hinaus den Ausschlag geben dürften:

- wirtschaftliche Erholung nach der Pandemie;

- Politik und Pandemie;

- Geldpolitik und niedrige Renditen

- Disruption und Performancekluft zwischen den Anlagestilen;

- die „teuer gewordene Sicherheit“.

1. Wirtschaftliche Erholung nach der Pandemie

Die Pandemie hat sowohl die Wirtschaft als auch die Finanzmärkte in mehrfacher Hinsicht verändert. Das globale Wachstum ist massiv eingebrochen und nach wie vor ist unklar, wie schnell und auf welche Weise sie sich davon erholen wird. Wir bei T. Rowe Price erwarten eine fortgesetzte, aber volatile Erholung, möglicherweise in Form eines „W“, bis es gelingt, die Pandemie durch Impfstoffe unter Kontrolle zu bringen, sodass sich die Situation schrittweise wieder normalisieren kann.

Indes hat die Corona-Krise auch das Verhalten der Anleger maßgeblich verändert. Während die Politik offenbar alles tut, um die Wirtschaft zu stützen, könnte die Stimmung der Unternehmen und Verbraucher weiter gedämpft bleiben, wenn die Krise weiter anhält und sich das Pandemiegeschehen erst noch einmal beschleunigt. Die Finanzmärkte haben sich in diesem Jahr wie ein ausschlagendes Pendel verhalten, das nervös zwischen Optimismus und Pessimismus hin und herschwingt – in Abhängigkeit insbesondere von der Entwicklung der Corona-Fallzahlen, den Maßnahmen der Regierungen sowie den Impfstoffnachrichten.

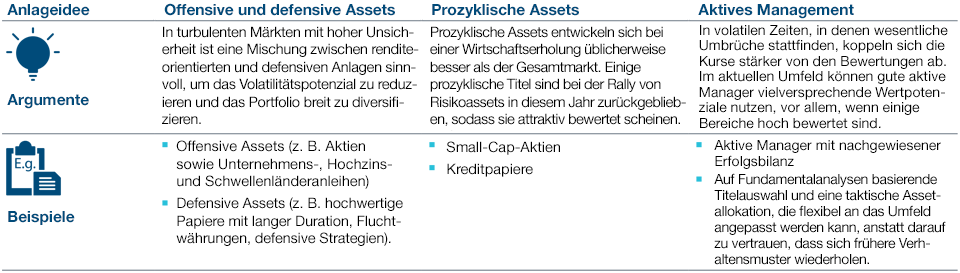

Dabei kann man feststellen, dass es zurzeit nur eine Sicherheit gibt: die Unsicherheit, die auch professionelle Anleger umtreibt, die zwar wissen, wie Volkswirtschaften und Finanzmärkte funktionieren, aber mit Epidemien so wenig Erfahrung haben wie alle anderen auch. In diesem Umfeld besteht unsere erste Anlageidee darin, im Portfolio für eine ausgewogene Mischung zwischen renditeorientierten und konservativen Assets zu sorgen. Wenn die Finanzmärkte von ungewohnten Einflüssen und Emotionen getrieben werden, sollte ein Portfolio ausgewogen zwischen offensiven und defensiven Assets aufgeteilt sein, sodass potenzielle Kursgewinne ausgeschöpft, aber Verlustrisiken reduziert werden können.

Unsere zweite Anlageidee ist die Beimischung prozyklischer Titel, die sich in einer Wirtschaftserholung üblicherweise besser als der Gesamtmarkt entwickeln, zumal verschiedene dieser Papiere bei der diesjährigen Risikorally zurückgeblieben sind und jetzt attraktive Bewertungen aufweisen.

Unsere dritte Anlageidee besteht darin, ein qualifiziertes aktives Management zu nutzen. Der Übergang von einem recht günstigen Umfeld vor der Pandemie, das durch den Coronavirus-Ausbruch abrupt gestört wurde und sich nun auf einem holprigen Erholungskurs befindet, hat an den Finanzmärkten enorme Volatilitätsschübe ausgelöst und für zahlreiche Fehlbewertungen gesorgt, sodass viele Kurse vom inneren Wert der Unternehmen abgekoppelt sind. Aktive Portfolioverwalter finden in einem solchen Umfeld zahlreiche Möglichkeiten vor, um Renditepotenziale zu erschließen – während es passive Strategien bei solchen Bedingungen schwerer haben, eine angemessene Performance zu erzielen.

2. Politik und Pandemie

In normalen Zeiten sind geopolitische Ereignisse für die Finanzmärkte nicht mehr als ein Hintergrundrauschen. Allerdings sind solche „normalen Zeiten“ schon seit mehr als zehn Jahren vorbei. Durch die Pandemie wurden bestimmte strukturelle Entwicklungen, die sich schon zuvor abgezeichnet hatten, lediglich beschleunigt, darunter das zunehmende Wohlstandsgefälle, die steigende soziale Unzufriedenheit, der wachsende Populismus, der aufkeimende Protektionismus und der anhaltende Aufstieg Chinas. Obwohl wir davon ausgehen, dass der designierte US-Präsident Joe Biden kompromissbereiter vorgehen wird als Amtsvorgänger Donald Trump und dass ein geordneter Austritt Großbritanniens nach wie vor möglich ist, dürften die geopolitischen Spannungen anhalten.

Die geopolitischen Unruhen und Umbrüche sind praktisch in jedem Winkel der Welt spürbar. Die USA müssen sich gerade auf einen neuen Präsidenten, eine neue Regierung und einen politischen Kurswechsel einstellen und gleichzeitig im Falle einer Spaltung des Kongresses in vielen Bereichen einen potenziellen Stillstand hinnehmen. Indes erlebt Europa eine „Japanisierung“, die sowohl für die Europäische Union als auch ihre Geschlossenheit zur Belastungsprobe werden könnte. Zugleich steht Russland möglicherweise ein Führungswechsel bevor, während China wirtschaftlich gestärkt aus der Pandemie hervorgeht, was den Konflikt mit den USA, den wir als „Zweiten Kalten Krieg“ bezeichnen, zusätzlich befeuert.

Vor diesem Hintergrund sehen wir eine Anlageidee darin, den Fokus auf inländische Assets zu verstärken, die unabhängiger von globalen Turbulenzen, Währungsschwankungen oder einer Veränderung der globalisierten Geschäftsmodelle und Lieferketten sind. Diese Ausrichtung sollte jedoch durch eine globale Diversifizierung flankiert werden, um das ganze globale Spektrum der Aktien- und Anleihemärkte zu nutzen und die Risiken wesentlicher geopolitischer Ereignisse, die sich auch nachteilig auf die Binnenwirtschaft auswirken, zu verringern.

Eine weitere Anlageidee besteht in einem stärkeren Engagement in China und in anderen asiatischen Schwellenländern. Diese Region macht etwa 80% des MSCI Emerging Markets Index aus und könnte als Gewinner aus der Krise hervorgehen, da sie die Pandemie relativ gut überstanden hat. Glücklicherweise sind China und die USA voneinander abhängig, was für ein Gleichgewicht zwischen den beiden Supermächten sorgt. So benötigt China die USA für den Export seiner Erzeugnisse, während die USA bei der Finanzierung ihres Handels- und Staatsdefizits auf China angewiesen sind.

3. Geldpolitik und niedrige Renditen

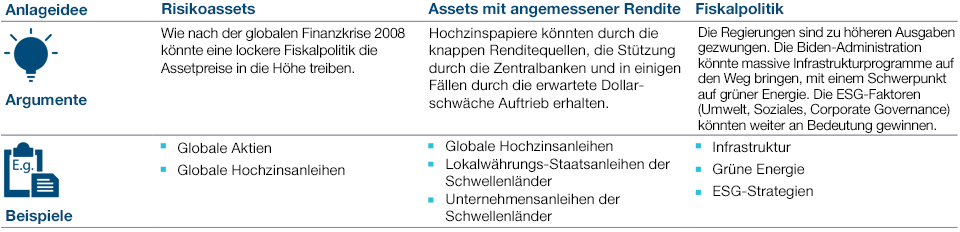

Die Pandemie und die geopolitischen Spannungen haben die Zentralbanken zu massiven Stimulierungsmaßnahmen veranlasst. In dem Maße, in dem unkonventionelle geldpolitische Eingriffe und die Aufblähung der Zentralbankbilanzen in den letzten zehn Jahren zur „neuen Normalität“ geworden sind, dürften fiskalpolitische Stützungsmaßnahmen und die Ausweitung der Haushaltsdefizite zur neuen Normalität der nächsten zehn Jahre werden.

Die Unternehmen und Verbraucher werden in fast allen Industrieländern weiter von rekordtiefen Zinsen profitieren, da die Zentralbanken ihre quantitative Lockerung bei Bedarf fortsetzen. Daher bleibt den Regierungen keine andere Wahl, als Kredite aufzunehmen und auszugeben. Adam Smiths Konzept der „unsichtbaren Hand“ hat also offenbar ausgedient.

Aufgrund der wirtschaftlichen Verlangsamung in Verbindung mit der ultra-expansiven Geldpolitik dürfte sich der Abwärtsdruck auf die Anleiherenditen fortsetzen. Auch wenn die Renditen ausgehend von ihren historischen Tiefstständen, auf die sie 2020 gefallen sind, wieder etwas zulegen könnten, sind wesentliche Steigerungen unwahrscheinlich. Ein Grund dafür ist die Tatsache, dass sich an den schwachen Wachtsums- und Inflationsraten in absehbarer Zeit nichts ändern dürfte. Die Inflation könnte sich zwar wieder etwas beschleunigen. Mit einem wesentlichen Anstieg ist jedoch nicht zu rechnen, bevor die Erholung auf einer soliden Grundlage steht, was in den nächsten 12 Monaten kaum der Fall sein dürfte. Ein weiterer Grund sind die fortgesetzten Wertpapierkaufprogramme der Zentralbanken. Denn der „Kampf gegen die Fed“ erweist sich schon seit mindestens zehn Jahren als aussichtslos. Ein dritter Grund für anhaltend niedrige Anleiherenditen sehen wir darin, dass Pensionsfonds und andere institutionelle Akteure bei steigenden Anleiherenditen eilends Staatsanleihen zu etwas besseren Preisen kaufen, was die Renditen zusätzlich unter Abwärtsdruck setzt. All diese Gründe sprechen dafür, dass sich an den extrem niedrigen Renditen und Kupons im Jahr 2021 nichts ändern wird.

In diesem Umfeld besteht eine Anlageidee darin, trotz der bestehenden Unsicherheit und der hohen Bewertungen in Risikoassets zu investieren, die von den Zentralbanken weiter gestützt werden dürften, sofern sich die Wirtschaftsdaten erneut verschlechtern.

Eine zweite Idee für ertragsorientierte Anleger besteht darin, ein breiteres Anlagespektrum in Betracht zu ziehen. Die Zentralbank unterstützt ausdrücklich einige Vermögenswerte, beispielsweise Hochzinsanleihen. Indes könnten andere Assets, beispielsweise Schwellenländeranleihen, von einem stärkeren US-Dollar profitieren, der auf mittlere Sicht weiter aufwerten dürfte. Auch wenn die pandemiebedingten Insolvenzfälle steigen könnten, gehen wir davon aus, dass bestimmte Unternehmen politisch gestützt werden, weshalb sich die Ausfallraten und eine Spreadausweitung voraussichtlich in Grenzen halten. Ein kompetentes aktives Portfoliomanagement und ein effizientes Anleiheresearch können helfen, ein Engagement in Emittenten, denen Zahlungsunfähigkeit droht, zu vermeiden.

Unsere dritte Idee in diesem Zusammenhang besteht darin, jene Unternehmen zu identifizieren, die von höheren staatlichen Ausgaben und potenziellen neuen Initiativen des designierten US-Präsidenten Joe Biden profitieren könnten.

4. Disruption und Performancekluft zwischen den Anlagestilen

Ein weiteres wichtiges Thema des Jahres 2020 ist die Performancekluft, die sich zwischen den einzelnen Wirtschafts- und Marktsegmenten aufgetan hat. Die enorme Volatilität und starke Spaltung des Marktes in Verlierer und Gewinner bringen unserer Ansicht nach jedoch Risiken und Chancen gleichermaßen mit sich. Während einige Bereiche weiter unter Druck stehen, darunter das Gastgewerbe und der stationäre Einzelhandel, könnten andere, darunter Technologie und E-Commerce, auch längerfristig davon profitieren.

Wir gehen davon aus, dass die Finanzmärkte in den nächsten Monaten weiter zwischen zwei Szenarien hin- und herschwanken, nämlich zwischen „Risk-off, COVID-on“-Phasen bei steigenden Infektionszahlen und fortgesetzten Lockdowns, in denen sich Wachstumswerte, Large Caps und der US-Dollar überdurchschnittlich entwickeln, einerseits, und „Risk-on, COVID-off“-Phasen bei positiven Impfstoffnachrichten und Lockerungen der Corona-Einschränkungen, in denen Substanzwerte und Small Caps Auftrieb erhalten und der US-Dollar an Wert verliert, andererseits. Hier besteht unsere erste Anlageidee darin, für ein Gleichgewicht zwischen potenziellen Gewinnern und Verlierern zu sorgen und das Portfolio aktiv zu verwalten, um flexibel in jene Werte investieren zu können, die jeweils eine Outperformance erwarten lassen.

Trotz der negativen Auswirkungen der Pandemie ist die damit einhergehende Zerstörung in einigen Fällen aber auch konstruktiv. Während wir lernen, mit dem Virus zu leben, wird sich der Boom und die disruptive Kraft in einigen Bereichen weiter beschleunigen, während andere vom Markt gedrängt werden. Unsere zweite Anlageidee zu diesem Thema besteht daher darin, jene Unternehmen zu identifizieren, die trotz der Pandemie ein nachhaltiges Wachstum erwarten lassen.

Nicht zuletzt hat die Pandemie eine Bewertungskluft aufgetan. So haben sich bestimmte Assets wie Technologieaktien und Staatsanleihen so stark erholt, dass ihre Bewertungen überzogen erscheinen, während andere Titel, wie Finanz- und europäische Aktien, hinter der Rally zurückgeblieben sind und nun interessant bewertet scheinen. Auch wenn eine günstige Bewertung allein nicht den Ausschlag gibt, könnten eine stabilere Wirtschaftserholung oder wirksame Impfstoffe bzw. Medikamente einen Melt-up, also eine abrupte Kursexplosion nach oben, auslösen, die die Anleger zu einer schnellen Umschichtung in jene Titel veranlasst, die zuvor hinter dem Gesamtmarkt zurückgeblieben sind. Unsere dritte Anlageidee besteht daher darin, in eine ausgewogene Mischung zwischen potenziellen Krisengewinnern und vernachlässigten Verlierern zu investieren.

5. Teuer gewordene Sicherheit

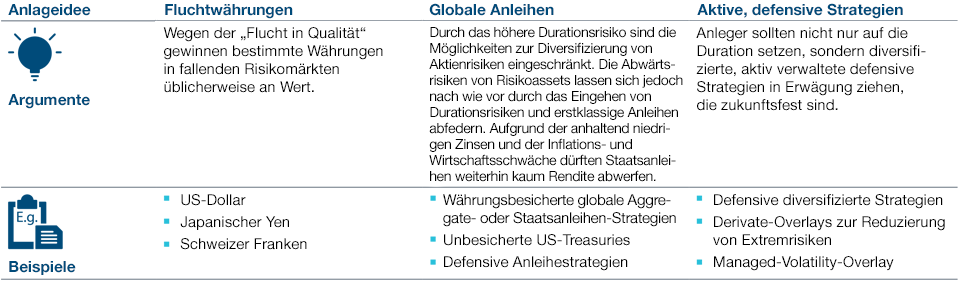

Die ultra-lockere Geldpolitik und die massiv gesunkenen Renditen haben die Kurse von traditionellen, konservativen Vermögenswerten in die Höhe getrieben. Die übliche Art und Weise, Aktienrisiken zu diversifizieren, war über das Eingehen von Durationsrisiken. Aber Staatsanleihen sind derzeit teuer, und ihre Renditen fast auf einem Allzeittief. Bei derart niedrigen Renditeniveaus verringert sich der Spielraum, dass sie bei einer Verkaufswelle an den Risikomärkten weiter fallen, was ihre defensiven Vorteile schwächt. Zugleich ist der US-Dollar, ebenfalls ein bewährtes Instrument zur Reduzierung von Abwärtsrisiken, inzwischen hoch bewertet. Sicherheit ist folglich teuer geworden. Wegen der pandemiebedingten Unwägbarkeiten und der geopolitischen Spannungen dürfte sich daran auf absehbare Zeit kaum etwas ändern.

Unsere Anlageidee besteht in Fluchtwährungen, wobei neben dem US-Dollar auch der japanische Yen und der Schweizer Franken in Betracht gezogen werden sollten. Eine zweite Anlageidee sind aktive Strategien, um den globalen Anleihemarkt zu erschließen und zusätzliche Möglichkeiten zur Reduzierung von Verlustrisiken zu nutzen. Unsere dritte Idee besteht darin, alle verfügbaren Möglichkeiten einzusetzen, um eine aktive, diversifizierte defensive Strategie zu entwickeln, wobei wir sowohl traditionelle als auch innovative Techniken einsetzen, darunter auch Derivatestrategien mit defensiven Eigenschaften.

Mit Blick auf 2021 wird ein ausgewogenes Portfolio wichtig sein. Nur wenige Investoren können es sich leisten, sich auf risikoarme Anlagen zu beschränken, insbesondere, weil viele davon historisch teuer scheinen. Ein Portfolio sollte ausgewogen investiert sein, mit einer Mischung aus Assets, mit denen sich in starken Phasen Aufwärtspotenziale nutzen lassen, und aus Assets, die in schwachen Phasen einen Schutz vor Abwärtsrisiken bieten. Wenn die Zukunft unklar ist, sollte das Portfolio auf beides vorbereitet sein: auf gute und auf schlechte Phasen.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Dezember 2020 / MARKETS & ECONOMY

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA, in der Multi-Asset Division von T. Rowe Price. Gemeinsam mit seinem Team führt er Beratungsgespräche mit bestehenden und potenziellen Kunden in Europa, dem Nahen Osten und Afrika um zu ermitteln, wie T. Rowe Price ihren Anlagebedürfnissen und -zielen mit dem breiten Spektrum an gebotenen Anlagelösungen in den Bereichen Aktien, Anleihen und Asset Allocation am besten entsprechen kann.