August 2020 / INVESTMENT INSIGHTS

Der EU-Wiederaufbaufonds ist kein Allheilmittel

Die Tragfähigkeit der öffentlichen Verschuldung bleibt eine zentrale Herausforderung

Die wichtigsten Punkte

- Der 750 Milliarden Euro schwere Wiederaufbaufonds der Europäischen Union ist ein historischer Schritt, der den Weg für eine haushaltspolitische Integration der Währungsunion ebnen könnte.

- Die mit dem Fonds verbundenen makroökonomischen Reformen werden jedoch nicht ausreichen, um langfristiges Wachstum zu generieren und die Schuldenprobleme der ärmeren Mitgliedstaaten zu lösen.

- Die südeuropäischen Länder können der Schuldenfalle nur entkommen, indem sie langfristig höhere Wachstumsraten erzielen.

Der 750 Milliarden Euro schwere Wiederaufbaufonds der Europäischen Union (EU) ist ein mutiger und historischer Schritt, der Transferleistungen von den reicheren an die ärmeren Länder vorsieht und den Weg für eine haushaltspolitische Integration der Währungsunion ebnen könnte. Er ist allerdings kein Allheilmittel, das für nachhaltiges Wachstum sorgt oder die Schuldenkrise der finanzschwachen südeuropäischen Länder löst, denn diese Probleme erfordern längerfristige Maßnahmen.

Dass die 27 Staats- und Regierungschefs der EU den «Next Generation EU-Fonds» unterzeichnet haben, um den Ländern bei der Bewältigung der Corona-Rezession zu helfen, wäre vor Ausbruch der Pandemie noch undenkbar gewesen. Mit dem zugrundeliegenden Abkommen erhält Brüssel die Befugnis, sich an den Kapitalmärkten riesige Geldsummen zu beschaffen und als Budgethilfe an die Mitgliedsländer zu verteilen. Wichtig dabei ist, dass 390 Milliarden Euro des Gesamtvolumens als Zuschüsse vergeben werden, sodass die Verschuldung der Empfängerstaaten dadurch nicht zusätzlich steigt. Damit kann die EU gezielt jenen Ländern unter die Arme greifen, die am stärksten von der Pandemie heimgesucht wurden. Hingegen haften alle EU-Mitgliedsstaaten für die Rückzahlung der 750 Milliarden Euro gemeinsam. Zum ersten Mal profitieren somit bestimmte Mitgliedsstaaten stärker von gemeinsam aufgenommenen Finanzmitteln als andere.

Die Zuschüsse werden jedoch keineswegs als „Freischein“ gewährt. Stattdessen sind sie an nationale Konjunkturprogramme gebunden, die von der Europäischen Kommission nach Kriterien wie Wachstumspotenzial, Schaffung von Arbeitsplätzen sowie wirtschaftliche und soziale Belastbarkeit des jeweiligen Mitgliedsstaates geprüft werden. Die Zuschüsse werden also davon abhängig gemacht, dass die Empfängerländer bestimmte Ziele erfüllen. Wenn die Regierung irgendeines anderen Mitgliedsstaats glaubt, dass diese nicht erreicht werden, kann die Auszahlung vorübergehend ausgesetzt werden. Dabei liegt die endgültige Entscheidung jedoch bei der Europäischen Kommission.

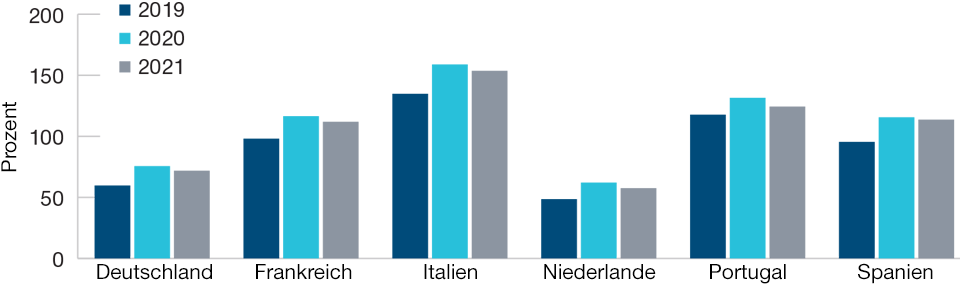

Die Tragfähigkeit der öffentlichen Verschuldung bleibt eine zentrale Herausforderung

Verschuldung von sechs EU-Mitgliedsländern in Prozent des Bruttoinlandsprodukts

Stand: 17. August 2020.

Quelle: AMECO-Datenbank der Europäischen Kommission. Bei den Daten für 2020 und 2021 handelt es sich um Prognosen.

Dieses Mal ist alles anders

Die Tatsache, dass ein derart bahnbrechendes Abkommen nach nur einer Runde ernsthafter Verhandlungen zustande kam, war für viele Beobachter überraschend. Denn üblicherweise braucht die EU lange, quälende Diskussionen und mehrere Gipfeltreffen, bevor sie wesentliche Veränderungen auf den Weg bringt. Dass es dieses Mal anders war, hat verschiedene Gründe. Erstens haben die Staats- und Regierungschefs der EU aus der Vergangenheit gelernt, dass eine Verzögerung von Lösungen viel Geld kostet. Zweitens liegt die Ratspräsidentschaft momentan bei Deutschland, dessen Bundeskanzlerin Angela Merkel eine starke Überzeugungskraft hat. Und drittens fielen die Verhandlungen über den Fonds zeitlich mit der Debatte zum nächsten EU-Haushalt zusammen, sodass finanzielle Zugeständnisse möglich waren, sodass jedes Land einen politischen Sieg nach Hause tragen konnte.

Nicht zuletzt war dies einer der ersten großen EU-Gipfel ohne britische Beteiligung. Dass Großbritannien nicht mehr dabei ist, hat die politische Macht der südeuropäischen gegenüber den nordeuropäischen Ländern gestärkt, sodass es die «sparsamen Vier» – Schweden, die Niederlande, Österreich und Dänemark – schwerer haben, der Union strenge Ausgabenbeschränkungen aufzuzwingen. Ob dies so bleiben wird, muss sich allerdings noch zeigen.

Aus budgetärer und politischer Sicht ist der Wiederaufbaufonds sinnvoll. Der Corona-Schock traf alle Mitgliedsländer der Währungsunion gleichermaßen, wobei wegen der sehr unterschiedlichen Haushaltslage der einzelnen Staaten nur eine koordinierte politische Reaktion denkbar war. Eine starke, konzertierte fiskalpolitische Maßnahme wird dazu beitragen, die Wirtschaft der Eurozone zu unterstützen und das Ausmaß künftiger Haushaltsdefizite durch höhere Steuereinnahmen zu begrenzen. Geht man zudem davon aus, dass einige der südeuropäischen Länder langfristig nicht tragfähige Haushaltsdefizite aufweisen und früher oder später ohnehin auf Hilfe angewiesen wären, scheint es für die fiskalpolitisch konservativeren nordeuropäischen Staaten sinnvoller, ihnen jetzt schon unter die Arme zu greifen, bevor sich die Krise weiter verschärft und eine Rettung noch viel teurer wird.

Kein Zauberdrank

Der Wiederaufbaufonds wird jedoch die gewaltigen strukturellen Probleme der EU nicht einfach vom Tisch fegen.

Obwohl die Zuschüsse aus dem Wiederaufbaufonds grundsätzlich an makroökonomische Reformen geknüpft sind, ist es fraglich, ob diese ehrgeizig genug sind, um in den Empfängerländern langfristig für ein höheres Wachstum zu sorgen. Tatsächlich könnte aber eine konsequente Umsetzung ehrgeiziger Reformen die Situation kurzfristig sogar noch verschlimmern.

Ideal wäre es daher, heute die Finanzmittel gegen ein glaubwürdiges Reformversprechen in fünf Jahren freizugegeben. Ein solches Versprechen wäre allerdings nicht besonders glaubwürdig, weil eine amtierende Regierung ihren Nachfolgern nicht vorschreiben kann, was sie zu tun hat. Erfolgreiche makroökonomische Reformen sind für die südeuropäischen Mitgliedsländer aber wichtig, denn sie werden der Schuldenfalle nur entkommen, indem sie mit der Zeit aus ihr «herauswachsen».

Ebenfalls unklar bleibt, ob der Wiederaufbaufonds für eine Wirtschaftserholung ausreicht, falls eine zweite Infektionswelle über die Länder rollt. Viele der vereinbarten Maßnahmen werden von den Staats- und Regierungschefs der EU als außerordentliche, einmalige Unterstützung für die am stärksten betroffenen Länder angesehen. Indes ist die Pandemie noch nicht eingedämmt, und einige Länder verzeichnen bereits neue Spitzenwerte bei den Infektionszahlen. Obwohl wir keine erneuten Lockdowns erwarten, können solche Maßnahmen nicht völlig ausgeschlossen werden. In diesem Fall wären die über den Wiederaufbaufonds ausgezahlten Gelder nicht mehr als ein Tropfen auf den heißen Stein im Verhältnis dazu, was zur Stützung der Wirtschaft erforderlich wäre. Da bereits finanzielle Hilfe geleistet wurde, ist es aber unwahrscheinlich, dass die EU einer weiteren, ähnlich mutigen Maßnahme zustimmen würde, da sonst die Gefahr besteht, dass sich die Empfängerländer zu sehr darauf ausruhen.

Die Tragfähigkeit der Staatsschulden bleibt eine zentrale Herausforderung

Letztlich schafft die EU mit dem Wiederaufbaufonds, von dem einige Staaten aufgrund der Zuschüsse mehr profitieren als andere, einen Präzedenzfall für Transferleistungen zur Abfederung wirtschaftlicher Schocks. Daher ist der Fonds ein erster und wichtiger Schritt in Richtung Fiskalunion. Allerdings können die südeuropäischen EU-Länder der Schuldenfalle nur durch ein langfristig höheres Wirtschaftswachstum entkommen. Obwohl die Konjunkturprogramme, an die die Zuschüsse geknüpft sind, noch nicht vorgelegt wurden, dürften die makroökonomischen Reformen kaum ehrgeizig genug sein, um dies zu erreichen. Die Tragfähigkeit der mittelfristigen Staatsverschuldung bleibt daher eine zentrale Herausforderung dieser Länder.

WICHTIGE HINWEISE

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen) und sollte nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe einschließlich T. Rowe Price Associates, Inc. und/oder deren verbundene Unternehmen beziehen Einkommen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Anleger erhalten ihr ursprünglich investiertes Kapital möglicherweise nicht in voller Höhe zurück.

Dieses Dokument stellt weder ein Angebot oder eine Einladung noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Dieses Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die in den Dokumenten enthaltenen Informationen und Meinungen stammen aus Quellen, die wir für zuverlässig und aktuell halten; die Richtigkeit und Vollständigkeit dieser Quellen können wir jedoch nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den angegebenen Zeitpunkt und können ohne vorherige Ankündigung ändern; sie unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

August 2020 / INVESTMENT INSIGHTS