Febbraio 2023 / INVESTMENT INSIGHTS

Growth investing: cosa cambia

Gli attuali scenari di mercato possono comportare cambiamento e opportunità a lungo termine per gli investitori Growth

Punti essenziali

- Per quanto dolorosi, i mercati orso talvolta innescano cambiamenti duraturi che possono premiare gli investitori pazienti.

- Sono tre gli sviluppi che potrebbero creare opportunità per gli investitori growth: la ciclicità delle grandi aziende tecnologiche, il livello più alto dei tassi d'interesse e dell'inflazione base e la deglobalizzazione.

- In questo contesto, società selezionate nelle aree del "consumer internet", delle assicurazioni e dei semiconduttori presentano una certa attrattiva.

L'anno passato è stato difficile per i titoli growth, che hanno ampiamente sottoperformato quelli orientati al Value. Tuttavia, come investitori a lungo termine, abbiamo ricavato lezioni preziose dai mercati orso, a cominciare dal fatto che i cambiamenti provocati da ambienti di questo tipo possono plasmare i ritorni futuri e premiare nel tempo gli investitori pazienti.

Per i gestori attivi, può essere l'occasione giusta per individuare società che si stanno rafforzando e, al di là delle sfide momentanee, sembrano in condizioni di incrementare gli utili e i cash flow a un ritmo sostenibilmente elevato.

Sono tre gli sviluppi che potrebbero creare opportunità per gli investitori growth: la ciclicità delle grandi aziende tecnologiche, il livello più alto dei tassi d'interesse e dell'inflazione base e la deglobalizzazione.

Ciclicità delle big tech

Dopo oltre un decennio di performance azionarie stellari, le piattaforme internet dominanti, Alphabet (capogruppo di Google), Amazon.com, Meta Platforms (che controlla Facebook) e Netflix, si sono trovate sotto pressione l'anno scorso.

Gli ultimi 12-18 mesi hanno ribadito che neanche le storie di crescita più apprezzate sono immuni alla disruption e alla debolezza dell'economia in generale, un'idea in netto contrasto con la narrazione che ha circondato queste società prima e durante la pandemia di coronavirus.

In alcuni casi, i problemi sono derivati da situazioni specifiche del settore, come i cambiamenti delle norme sulla privacy dei dati che hanno minato l'efficienza della pubblicità mirata online sulle piattaforme social più usate. Più in generale, le dimensioni e la maturità delle grandi compagnie cosiddette "consumer internet" hanno reso le loro attività base più cicliche, ovvero più sensibili alle oscillazioni dell'economia, una ciclicità accentuata dallo scemare dell'impulso alla domanda di cui queste aziende avevano beneficiato durante la pandemia di coronavirus.

Tale cambiamento dovrebbe influenzare i prezzo che il mercato è disposto a pagare per le relative azioni e anche il nostro approccio all'investimento in questi nomi deve adeguarsi.

Il lato positivo è che le grandi compagnie internet hanno generato comunque quantità notevoli di cash flow e si rivolgono a mercati molto vasti. Quelle di maggiori dimensioni potrebbero avere anche più margine per reagire alle pressioni sui ricavi con strategie in grado di creare valore per gli azionisti, per esempio rimettendo al centro i margini di profitto, affinando i piani di spesa e cercando di limitare i costi.

Certo, il management deve essere disposto a fare queste modifiche e gli investitori devono considerare il grado di difficoltà insito nell'affrontare le sfide specifiche delle singole società. Per esempio, ridurre gli investimenti in iniziative che stanno generando perdite e non sembrano destinate a dare buoni frutti in teoria dovrebbe essere più facile che ripristinare l'efficacia della pubblicità mirata online o rendere più redditizia una massiccia attività al dettaglio.

Grazie alle valutazioni allettanti e alla natura ciclica della pubblicità e degli acquisti online, le azioni delle società internet consumer avrebbero un buon potenziale di rialzo se e quando la ripresa dovesse concretizzarsi. Ma fino ad allora, la strada si prospetta tutta in salita. In un orizzonte di lungo periodo, comunque, ci stiamo concentrando sulle iniziative di auto-aiuto con cui le aziende tecnologiche vincenti di ieri cercano di rendersi più competitive e più attraenti agli occhi degli investitori.

La possibilità di un nuovo regime di inflazione e tassi d'interesse

Il prossimo ciclo di mercato potrebbe rivelarsi molto diverso da quello precedente.

Una volta toccato il picco, qualunque sia, l'inflazione e i tassi d'interesse dovrebbero ripiegare, ma è probabile che si assestino a livelli più alti di quelli visti nel decennio scorso.

È poco plausibile che emergano soluzioni facili per contrastare i principali fattori all'origine della carenza di manodopera e della recente inflazione dei salari negli Stati Uniti, tra cui:

- le spinte demografiche sfavorevoli, con la popolazione che invecchia e l'immigrazione verso gli USA in calo;

- le criticità sul fronte sanitario, come l'epidemia di oppiacei e gli effetti a lungo termine del Covid-19.

I livelli di inflazione base più elevati indicano che è finita l'era dei tassi d'interesse prossimi allo zero. In questo ambiente, è probabile che aumenti l'importanza della valutazione, ovvero il prezzo che gli investitori sono disposti a pagare per gli utili o i cash flow associati all'azione di una determinata società.

Uno dei motivi è la concorrenza: i rendimenti obbligazionari più alti offrono agli investitori più alternative ai titoli di capitale. Intanto un regime di inflazione e tassi superiori ridurrebbe il potere d'acquisto e potrebbe accorciare il periodo di tempo che il mercato è disposto a considerare quando valuta le prospettive di crescita di un'azienda.

In un contesto di questo tipo, gli utili e i free cash flow crescenti (più delle valutazioni crescenti) possono diventare fattori di rendimento importanti. Lo scenario appena descritto potrebbe premiare le strategie orientate alla crescita imperniate sulla qualità del business e un approccio disciplinato alla valutazione.

Trarre vantaggio dai tassi più alti

Un nuovo regime di inflazione e tassi d'interesse potrebbe creare opportunità inedite in aree diverse dai soliti terreni di caccia degli investitori growth.

Per esempio, i tassi più elevati darebbero impulso ad alcuni segmenti del settore finanziario, anche se il rischio di credito sarebbe un elemento preoccupante nel breve periodo, qualora il rallentamento dell'economia dovesse sfociare in una forte perdita di posti di lavoro.

Vediamo potenziale nelle compagnie assicurative del ramo danni e infortuni in posizioni vantaggiose, che dovrebbero beneficiare di un periodo in cui i tassi d'interesse restano al di sopra dei livelli vigenti durante l'ultimo mercato toro, anche se dovessero arretrare dai massimi raggiunti con la contrazione della politica monetaria da parte della Federal Reserve.

I rendimenti obbligazionari più alti incrementano il reddito che gli assicuratori possono generare sul cosiddetto "float", ovvero gli enormi portafogli in cui vengono investiti i premi dei clienti fino al momento dell'utilizzo per pagare gli indennizzi. Se i tassi restano al di sopra dei livelli visti durante gli ultimi dieci anni, questo processo di reinvestimento delle obbligazioni in scadenza in titoli più remunerativi può rivelarsi un vento a favore pluriennale.

Ma l'aspetto più importante è che il settore offre esposizione a tendenze di crescita potenzialmente resilienti che non dipendono dalla linea della Fed né dallo stato di salute dell'economia, fattori complessi che esulano dal controllo delle società. Le compagnie di assicurazione danni e infortuni che si rivolgono specificamente al mercato commerciale dovrebbero godere di un solido potere sui prezzi quando vengono ridefiniti i premi annuali.

- Aumento dell'esposizione: la gamma di rischi cui sono esposte le imprese si sta ampliando. Basti pensare agli attacchi cibernetici sempre più frequenti e alle sfide inedite presentate dalla pandemia.

- Inflazione dei sinistri: è aumentata sia la frequenza che l'entità delle perdite legate a eventi atmosferici particolarmente violenti. Insieme alla cosiddetta inflazione sociale negli indennizzi stabiliti in sede giudiziale, questa tendenza ha consentito alle compagnie assicurative di spingere per un incremento dei premi.

- Mercato della riassicurazione contratto: l'accesso alla riassicurazione, in sostanza un'assicurazione per gli assicuratori, si è ridotto drasticamente per le compagnie del ramo danni e infortuni, creando uno squilibrio che dovrebbe determinare prezzi più alti.

Le valutazioni suggeriscono che il mercato forse non sconta appieno la possibile entità e durevolezza di questi fattori di crescita per le compagnie di assicurazioni danni e infortuni ben gestite, con dimensioni notevoli e una storia di sottoscrizione prudente.

Le tendenze di deglobalizzazione possono favorire l'area dei semiconduttori

Le gravi turbative generate dalla pandemia di coronavirus e dall'invasione russa in Ucraina, unite alle crescenti tensioni geopolitiche in Asia, hanno messo in evidenza le vulnerabilità create da decenni di globalizzazione che hanno costruito una complessa rete di catene di approvvigionamento ottimizzate in termini di costi ed efficienza.

Proteggere le catene logistiche di rilevanza critica è diventato strategicamente prioritario e questa è una tendenza potenzialmente inflativa in grado di creare opportunità di investimento in determinati settori.

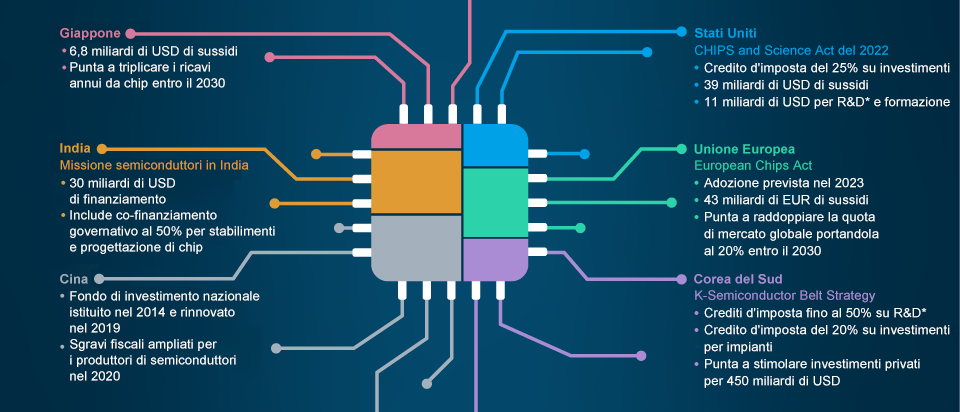

Deglobalizzazione in azione: adozione di (incentivi per i) chip

(Fig. 1) La produzione domestica di semiconduttori avanzati è emersa come una priorità strategica

Al 31 gennaio 2023. A scopo esclusivamente illustrativo.

Fonti: Casa Bianca statunitense, Commissione Europea e Bloomberg Finance LP.

*R&D sta per ricerca e sviluppo.

Prendiamo i semiconduttori. I governi considerano l'accesso a questi chip cruciale per la competitività e la sicurezza economica di un paese.

Con l'approvazione del Creating Helpful Incentives to Produce Semiconductors (CHIPS) and Science Act del 2022, anche gli Stati Uniti sono saltati sul carro dei paesi impegnati ad adottare misure di sostegno per l'industria dei semiconduttori nazionale (Figura 1).

La spinta strategica a "rimpatriare" la produzione dei semiconduttori nei prossimi anni dovrebbe intensificare la domanda degli strumenti e delle attrezzature utilizzate nel complesso processo di fabbricazione dei chip. Questa tendenza rafforzerebbe altri venti a favore per la domanda a lungo termine, come le spinte di più ampio respiro verso l'elettrificazione e la digitalizzazione dell'economia.

Ma l'offerta è altrettanto importante: soprattutto per i semiconduttori avanzati, la sfida tecnologica per incrementare la potenza di elaborazione concentrando più transistor su chip di dimensioni minori implica che l'industria dovrà affrontare costi maggiori per espandere la capacità di produzione. Peraltro, queste nuove linee in genere sono meno produttive di quelle utilizzate in passato.

La domanda in aumento, unita al costo crescente della produzione incrementale, dovrebbe tradursi in volumi di vendita e prezzi più alti dei semiconduttori nel tempo, a tutto vantaggio dei margini di profitto delle case produttrici.

Ciò non toglie che le sorti del settore dei semiconduttori oscilleranno insieme a quelle dell'economia: è qui che si annida il rischio a breve termine, ma anche l'opportunità di lungo periodo.

La situazione per alcuni produttori selezionati di chip e di attrezzature per semiconduttori sembra piuttosto favorevole in un orizzonte di tre-cinque anni, soprattutto nel caso di aziende dotate di tecnologie all'avanguardia che hanno già subito un duro colpo nella fase di declino economico e si rivolgono a mercati con solide prospettive di crescita a lungo termine.

Sappiamo però che il futuro economico è incerto e la prossima vittima della debolezza potrebbe essere la domanda di chip nei data centre e nel settore automobilistico.

Enfasi sulla crescita

Il nostro approccio all'investimento growth si basa su una premessa semplice: i corsi azionari tendono a seguire l'andamento degli utili e dei free cash flow societari nel lungo periodo. Una volta identificate le rare aziende che a nostro parere hanno la capacità di sostenere una crescita robusta, non le lasciamo andare.

DA TENERE D’OCCHIO

L'ascesa dell'intelligenza artificiale (AI) ha fatto molto rumore. Tuttavia, negli ultimi tempi il lancio e la popolarità dei cosiddetti modelli AI generativi che sono in grado di rispondere con testi e immagini alle domande e agli input dell'utente, seri o faceti che siano, ha reso questo tema più tangibile sia per l'industria che per gli investitori. Si è parlato spesso di questi progressi durante il viaggio annuale del nostro team di investimento nella Silicon Valley che prevede incontri con aziende tecnologiche pubbliche e private.

Stiamo osservando da vicino in che modo gli algoritmi AI generativi e di auto-apprendimento potrebbero alimentare l'innovazione e la disruption nelle economie digitali e del mondo reale. In questa prima fase della curva di adozione, vediamo opportunità fra le aziende che forniscono i chip avanzati e l'infrastruttura di dati su cui si sta infiammando la competizione sul fronte AI.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Febbraio 2023 / INVESTMENT INSIGHTS

Inserito nella divisione U.S. Equity, Paul D. Greene è analista degli investimenti e portfolio manager per la strategia Communications & Technology di T. Rowe Price.