Luglio 2022 / INVESTMENT INSIGHTS

Le prospettive di crescita dei mercati emergenti presentano forti disparità

Inflazione e politiche monetarie non stanno incidendo sulle regioni in maniera uniforme

Punti essenziali

- L’invasione dell’Ucraina da parte della Russia ha complicato il contesto di investimento per gli investitori dei mercati emergenti (EM).

- Le prospettive di crescita dei mercati emergenti sono contrastanti, con notevoli variazioni tra le regioni.

- Molti Paesi emergenti dell’Europa centrale e orientale e dell’America Latina stanno aumentando i tassi energicamente, con un conseguente rallentamento della crescita in queste regioni. L’Asia è molto più indietro nel ciclo.

Politiche globali e regionali

I rischi geopolitici, e in particolare la guerra in Ucraina, hanno creato un ambiente molto difficile per gli investimenti globali. Si avverte la sensazione che i principali punti di riferimento siano andati in frantumi, e ci vorrà del tempo prima di vederne chiaramente le conseguenze. Sebbene sia improbabile che i Paesi emergenti abbandonino il dollaro statunitense come valuta di riserva, continueranno comunque a tentare di ridurne l’utilizzo. Nel breve periodo, tuttavia, la preoccupazione più pressante è rappresentata dal rischio di sanzioni.

Tutti gli scambi commerciali tra Cina e Russia verranno passati al vaglio. Per ora le principali istituzioni cinesi non stanno contestando apertamente le sanzioni, ma la Cina dispone di reti per continuare a intrattenere rapporti commerciali con Paesi come l’Iran e la Corea del Nord che non espongono le sue principali istituzioni a sanzioni secondarie. Più in generale, il conflitto imporrà una riflessione sulla probabilità di rischi di coda e sulla possibilità che sorgano nuovi conflitti in altre regioni.

Per i mercati globali un rischio importante potrebbe essere quello di un embargo petrolifero disordinato da parte dell’UE, sostenuto da sanzioni che limitano la quantità di petrolio che la Russia può reindirizzare verso altri Paesi, oppure da un auto-embargo della Russia per esercitare pressione sull’UE. (Ad esempio, la controversia sui pagamenti in rubli per il gas potrebbe intensificarsi ulteriormente).

Sul fronte interno, due elezioni chiave si sono svolte e un’altra si terrà in autunno. Il prossimo presidente della Colombia sarà scelto tra l’ex ribelle di sinistra Gustavo Petro e il populista di destra Rodolfo Hernández al secondo turno delle elezioni presidenziali di fine giugno. Nelle Filippine, Ferdinand Marcos Jr., figlio dell’ex dittatore Ferdinand Marcos Sr., ha riportato una comoda vittoria alle elezioni presidenziali di maggio. In Brasile, il candidato di centro-sinistra Luiz Inácio Lula da Silva è il favorito per le elezioni del prossimo autunno, ma il presidente in carica Jair Bolsonaro sta colmando il divario.

Oltre a queste elezioni già in calendario, c’è una forte probabilità di elezioni anticipate in Malaysia e la possibilità di un’elezione in Pakistan. Lo Sri Lanka rimane in una crisi politica in cui un cambio di governo ed elezioni anticipate sono una potenziale via d’uscita.

Crescita

La crescita dei Paesi emergenti è sostanzialmente stabile nel complesso. L’America Latina e la regione dell’Europa centrale e orientale, del Medio Oriente e dell’Africa (CEMEA) sono in testa, con alcuni Paesi che mostrano segnali di un output gap positivo. Il principale freno alla crescita proviene dalla Cina, dove gli shock legati alla pandemia fanno ora sentire i loro effetti, dopo che altri indicatori avevano registrato livelli abbastanza solidi a inizio anno.

Il potenziale effetto frenante della Cina sulla crescita dei Paesi emergenti potrebbe assumere dimensioni significative se la situazione relativa al COVID-19 non verrà tenuta sotto controllo. Sebbene lo scorso anno il rallentamento dell’economia cinese non abbia avuto ripercussioni sui Paesi emergenti, in quanto la riapertura dei mercati sviluppati dopo i lockdown è stata sufficiente a mantenere alti i prezzi delle materie prime, da quest’anno la Cina potrebbe tornare ad avere un impatto maggiore sui Paesi emergenti attraverso i prezzi delle materie prime.

Le prospettive di crescita per i mercati emergenti sono contrastanti, con notevoli variazioni tra le regioni. Diversi Paesi dell’America Latina e della regione CEMEA devono ora affrontare pressioni inflazionistiche e la prospettiva di un inasprimento da parte delle banche centrali, con un conseguente rallentamento della crescita. Ulteriori venti contrari arriveranno dai mercati sviluppati, dove le banche centrali stanno anch’esse iniziando a inasprire le politiche e si sta verificando una rotazione della domanda che, con la riapertura delle economie, si sta allontanando dai beni favoriti nell’era pandemica. Ciò potrebbe portare a un calo delle esportazioni verso i mercati sviluppati, con conseguente freno alla crescita.

In Asia, dove le economie iniziano a riaprire e la pressione inflazionistica è minore grazie ai persistenti output gap, le prospettive di crescita sono più promettenti. Come osservato in altre parti del mondo, la riapertura post-pandemia delle economie può portare a un aumento naturale della domanda interna, e l’Asia si trova solo all’inizio di questo processo. Con l’accelerazione del ritmo di riapertura, in particolare nei Paesi del sud-est asiatico, è probabile che alcuni di questi output gap si colmino.

Inflazione e politica monetaria

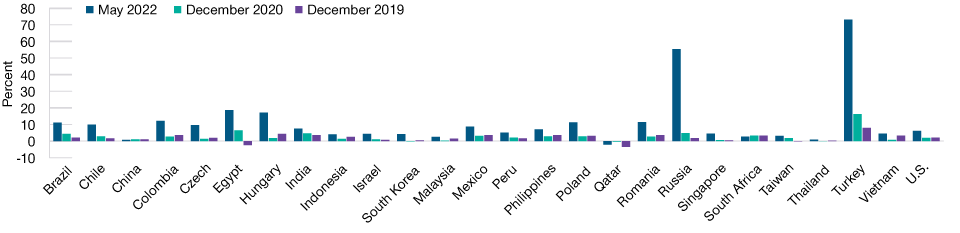

L’inflazione continua ad essere un problema importante in molti Paesi emergenti, in particolare in America Latina e nell’Europa centrale e orientale (Figura 1). Gli shock dal lato dell’offerta e la ripresa globale hanno spinto al rialzo i prezzi delle materie prime, e gli effetti di secondo impatto questa volta sono stati significativi. Al contrario, in Asia, Sudafrica e Israele gli effetti sull’inflazione sono stati finora limitati, in parte a causa dei loro gap di produzione più persistenti.

L’energia e i prodotti alimentari sono tra i componenti principali degli indici dei prezzi al consumo dei mercati emergenti (8% e 25%, rispettivamente, in media). Ciò significa che gli effetti di primo impatto del conflitto Russia-Ucraina aggiungeranno probabilmente 200-300 punti base all’inflazione complessiva nel breve termine. Ancora più problematico è il fatto che alcuni di questi shock sui prezzi si riveleranno probabilmente persistenti, dato il danno arrecato al settore globale dei fertilizzanti e la continua incertezza sul modo in cui le sanzioni influenzeranno la capacità della Russia di esportare energia (e, quindi, l’offerta energetica complessiva scambiata a livello globale). Questa persistenza fa sì che, anche dopo il picco dell’inflazione, il processo di disinflazione complessivo potrebbe richiedere molto tempo.

Uno scenario negativo per l’inflazione sarebbe quello di un forte rallentamento dell’economia globale, in particolare negli Stati Uniti e in Cina. Sebbene questo non sia il nostro scenario di base, il rischio che ciò accada è in aumento, in particolare alla luce delle difficoltà della Cina nel tenere sotto controllo il COVID-19. Molte banche centrali dei Paesi emergenti hanno aumentato i tassi in modo aggressivo, in virtù dei loro mandati di controllo dell’inflazione. La maggior parte dei principali Paesi emergenti a medio reddito, con l’eccezione della Turchia, dispone oggi di mandati ben istituzionalizzati con obiettivi di inflazione.

Una regola fondamentale è che il rialzo dei tassi deve corrispondere o superare l’aumento dell’inflazione. In quest’ottica, le banche centrali dei Paesi CEE e dell’America Latina hanno ampiamente eguagliato o superato gli incrementi annuali dell’inflazione core. In Asia, le economie più sviluppate hanno già iniziato ad adattare la politica monetaria dopo aver registrato un aumento dell’inflazione. Le banche centrali della regione dell’Associazione delle Nazioni del Sud-Est Asiatico (ASEAN) e dell’India devono ancora iniziare a rialzare i tassi, ma dovrebbero farlo quest’anno. La Cina rimane su una traiettoria completamente diversa, con la People’s Bank of China che si prevede taglierà i tassi - o almeno allenterà le condizioni monetarie - attraverso altri strumenti.

Il profilo dell'inflazione nei mercati emergenti è eterogeneo

(Fig. 1) L’Europa e l’America Latina sono state colpite più duramente rispetto all’Asia.

Al 31/05/2022.

Il grafico mostra la media mobile a 3 mesi dei livelli di inflazione.

Fonte: Haver Analytics.

Finora, la trasmissione all’economia dei rialzi dei tassi è contrastante. La crescita del credito si mantiene superiore al trend, o almeno neutrale nella maggior parte dei Paesi, con pochi segnali di rallentamento. Tuttavia, l’espansione dell’aggregato monetario M11 ha subito un brusco rallentamento nei Paesi che hanno adottato una politica di rialzo dei tassi più aggressiva, il che dovrebbe tradursi in un rallentamento dell’attività e della crescita del credito.

Politica fiscale

Molti Paesi emergenti stanno risanando i propri bilanci, con l’esaurirsi delle spese di emergenza dovute alla pandemia e l’inizio della ripresa delle entrate. Ma i bilanci non sono ancora tornati ai livelli iniziali e alcuni Paesi asiatici (in particolare Filippine, Tailandia e Malaysia) e dell’America Latina (Colombia e Cile) spiccano per aver raggiunto finora un consolidamento fiscale limitato. I Paesi asiatici dispongono in generale delle risorse di bilancio necessarie per continuare a sostenere le loro economie in lenta ripresa; tuttavia, in America Latina, un consolidamento fiscale più lento sembra meno giustificato.

Gli esportatori di materie prime iniziano a vedere un aumento degli introiti inaspettati. Tuttavia, le pressioni sociali faranno sì che molti Paesi emergenti riutilizzino parte di questi guadagni in sussidi per prodotti alimentari e carburante, in tagli fiscali o in altre forme di assistenza sociale mirata. I bilanci fiscali dei Paesi emergenti si sono deteriorati durante la pandemia, ma si tratta di un aumento una tantum dei livelli di debito/prodotto interno lordo (PIL) di 10 punti percentuali in media. Considerando il consolidamento fiscale previsto per quest’anno, in particolare in Asia, i livelli di debito dovrebbero in gran parte stabilizzarsi. Pertanto, l’eredità fiscale della pandemia COVID-19 consisterà principalmente in un leggero aumento netto del rapporto tra spesa per interessi e PIL (di circa lo 0,3%-0,4% del PIL, dati i costi medi di indebitamento del 3%-4%).

A più lungo termine, la pandemia ha evidenziato la necessità per alcuni Paesi di riformare le proprie capacità di generazione di entrate, sia per incrementarle che per renderle più efficienti. Diversi Paesi asiatici stanno portando avanti programmi di riforma fiscale a medio termine.

Tassi e valute

I tassi locali subiscono una pressione sostenuta a causa del persistere dei rialzi dell’inflazione e degli shock sull’offerta. Se o quando l’inflazione si normalizzerà ai livelli dei tassi obiettivo delle banche centrali, ci sarà un notevole margine per un rally. Si è verificato un notevole repricing dei tassi di riferimento a termine, con solo tre Paesi (Cile, Repubblica Ceca e Polonia) che prevedono tassi a termine a tre anni inferiori ai tassi di riferimento attuali. Per i Paesi che hanno avviato tardivamente i rialzi, i mercati scontano un lungo percorso verso l’aumento dei tassi.

Per ora, i mercati dovranno accettare un premio di rischio più elevato per l’inflazione. Tuttavia, nella misura in cui i rialzi sono diventati sempre più aggressivi e i rischi si orientano verso un rallentamento più ampio della crescita, potremmo assistere a un allentamento dell’inflazione un po’ più rapido rispetto a quanto previsto, soprattutto in caso di calo dei prezzi energetici globali.

Le valute dei Paesi emergenti si sono mosse ampiamente in linea con le materie prime. I Paesi esportatori hanno beneficiato di un forte rimbalzo in seguito allo shock della guerra tra Russia e Ucraina, che si è però in seguito affievolito. Nel complesso, le valute dei Paesi emergenti rimangono fondamentalmente convenienti rispetto alle medie di lungo periodo, ma mancano di un forte catalizzatore per performare al di fuori dei rialzi ciclici delle materie prime o della ripresa della crescita globale e delle esportazioni. La debolezza dei driver di crescita interna è stata un fattore limitante per le valute emergenti ai fini di una rivalutazione più sostanziale.

La forza del dollaro statunitense, alimentata dalla posizione più aggressiva della Fed in termini di rialzi dei tassi e dal calo del sentiment di rischio globale, ostacola la performance delle valute emergenti. In particolare, la debolezza del renminbi e dello yen rappresenta un fattore negativo per le altre valute asiatiche. Considerati i limitati canali di deflusso di capitali in Cina, l’influenza del renminbi è stata in genere percepita maggiormente attraverso i canali dell’economia reale e nelle economie più collegate alla Cina.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Chris Kushlis è sovereign analyst per i Paesi Emergenti nella divisione Fixed Income di T. Rowe Price.