Agosto 2022 / INVESTMENT INSIGHTS

Le opportunità di reddito favoriscono le obbligazioni high yield

La flessione recente potrebbe offrire anche opportunità di apprezzamento del capitale

Punti chiave

- Il 2022 è stato un anno difficile per le obbligazioni high yield in termini di performance, ma nel contesto attuale stiamo individuando opportunità interessanti.

- Dal nostro punto di vista, in questa asset class gran parte del valore si ottiene rimanendo investiti per beneficiare dell'effetto cumulativo delle cedole relativamente alte che vengono erogate.

- Storicamente nell'obbligazionario high yield alcune delle migliori opportunità si sono presentate subito dopo una flessione significativa dell'asset class.

Come molte classi di attivi, le obbligazioni high yield hanno attraversato un momento difficile all'inizio del 2022 registrando la performance peggiore di sempre nei primi sei mesi dell'anno. In periodi come questo è normale interrogarsi sulla validità dei propri investimenti, ma per quanto ci riguarda, continuiamo a vedere l'asset class come un investimento strategico a lungo termine e un'esposizione cardine nell'ambito di un portafoglio diversificato. Storicamente nell'obbligazionario high yield alcune delle migliori opportunità si sono presentate subito dopo una flessione significativa dell'asset class.

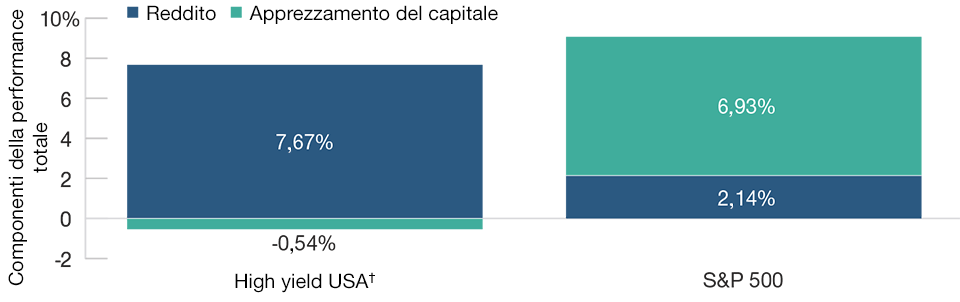

Il reddito è stato il fattore chiave del rendimento di lungo periodo*

(Fig. 1) L'accumulo delle cedole erogate può essere significativo.

La performance passata non è un indicatore attendibile della performance futura..

Al 30 giugno 2022.

Fonte: FactSet Research Systems, analisi di T. Rowe Price.

*20 anni fino al 30 giugno 2022

†Indice ICE BofA U.S. High Yield Constrained.

Il reddito come fonte principale di performance

Da un'analisi delle fonti di rendimento storiche emerge che, diversamente da quanto accade con le azioni, nel caso delle obbligazioni high yield solitamente il rendimento a lungo termine deriva dal reddito, più che dall'apprezzamento del capitale. Le cedole relativamente alte e per lo più regolari associate a questi strumenti sono il motivo principale per cui le obbligazioni high yield hanno mostrato storicamente una volatilità inferiore a quella azionaria, una tendenza confermata finora anche quest'anno. Per gli investitori a lungo termine, il valore dell'asset class si realizza in gran parte semplicemente attraverso lo stacco delle cedole. La figura 1 utilizza i dati riferiti a un periodo di 20 anni, che copre sia la crisi finanziaria globale che la flessione attuale, pertanto questo concetto di reddito come fattore chiave della performance ha mantenuto validità anche durante periodi che includono drawdown di mercato molto pronunciati.

Opportunità di apprezzamento del capitale

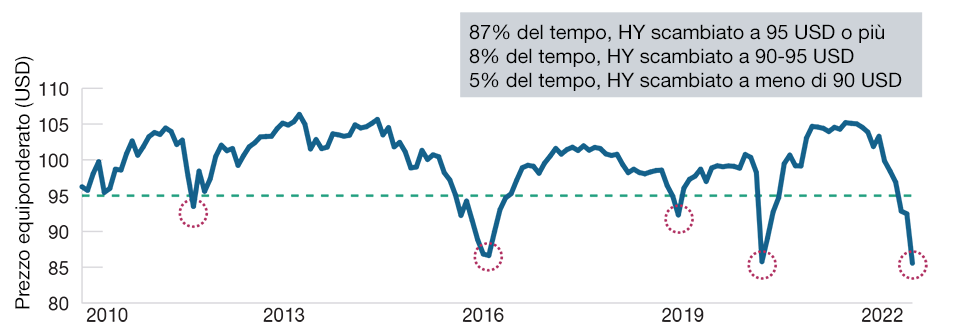

Tuttavia le occasioni per beneficiare di un ritorno aggiuntivo generato dall'apprezzamento del capitale non mancano e possono rappresentare punti di ingresso attraenti per gli investitori. Osservando i prezzi storici dell'indice ICE BofA U.S. High Yield Constrained fra il 1° gennaio 2010 e il 30 giugno 2022 si nota che per l'87% del tempo l'indice high yield ha quotato a un prezzo pari o superiore a 95 USD. Questi livelli lasciano poco spazio per un apprezzamento del capitale, pertanto il ritorno in fasi come questa tende a essere costituito principalmente dal reddito.

Va detto però che nell'8% del tempo, l'indice ha quotato al di sotto dei 95 USD e nel 5% del periodo è sceso sotto quota 90 USD. Anche se spesso hanno vita breve, questi livelli scontati possono offrire punti di ingresso interessanti e creare un margine più ampio per l'apprezzamento del capitale, quando i prezzi medi in dollari torneranno gradualmente verso la pari. In ogni modo, in genere un livello basso dei prezzi in dollari coincide con periodi di forte tensione sul mercato, il che può ridurre la propensione a mettere in gioco i risparmi. Se è vero che è quasi impossibile prevedere con precisione il momento in cui il mercato toccherà il fondo, per trarre vantaggio da questa dinamica non serve necessariamente un tempismo perfetto.

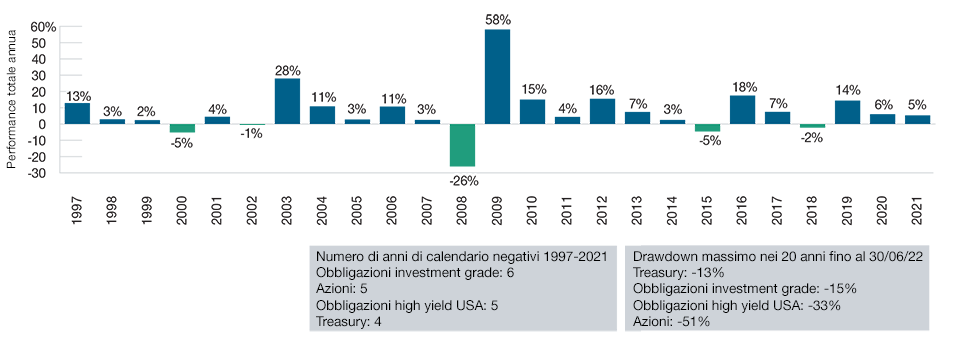

Storicamente la pazienza è stata premiata

Osservando la performance dell'indice per anno di calendario negli ultimi 25 anni, si nota che solo in cinque anni il ritorno è stato negativo e per chi ha avuto la pazienza di mantenere gli investimenti, gli anni negativi in genere sono stati immediatamente seguiti da anni di risultati estremamente positivi. Di certo è difficile tenere duro durante le correzioni di mercato, ma restare investiti anziché liquidare le posizioni, in quello che spesso si rivela il momento peggiore per farlo, sembra un approccio prudente che peraltro può mettere gli investitori in una posizione migliore per ottenere maggiori guadagni in futuro.

I prezzi in dollari bassi presentano opportunità

(Fig. 2) Prezzo in dollari equiponderato* dell'high yield USA

La performance passata non è un indicatore attendibile della performance futura..

Al 30 giugno 2022.

Fonte: FactSet Research Systems, analisi di T. Rowe Price. Le statistiche nel riquadro grigio si basano sui prezzi a fine mese nell'arco di tempo compreso fra il

1° gennaio 2010 e il 30 giugno 2022.

*Indice ICE BofA U.S. High Yield Constrained ponderato per il valore facciale delle obbligazioni in essere.

Perché l'High Yield adesso?

Quest'anno il mercato high yield è stato frenato da una narrazione in divenire che ha spostato l'enfasi dall'inflazione e dai tassi d'interesse in ascesa verso i timori di rallentamento della crescita e la possibilità che sfoci in una recessione, ma con i prezzi medi delle obbligazioni high yield al di sotto dei 90 USD, il mercato sta già scontando una probabilità piuttosto alta di esito recessivo. Siamo convinti che questi prezzi abbiano creato una serie di opportunità appetibili per gli investitori, se e quando le cose miglioreranno. Resta da vedere quale sarà il momento esatto in cui le condizioni di mercato diventeranno più favorevoli, ma intanto l'high yield ha già diversi punti a suo favore.

- Dopo i rialzi dei tassi da inizio anno, oggi i rendimenti sono più alti e quindi le prospettive di remunerazione risultano migliori, un aspetto che dovrebbe attrarre gli investitori orientati al reddito.

- La correzione di fine anno ha determinato valutazioni più scontate e creato occasioni uniche all'interno del mercato obbligazionario high yield. Abbiamo approfittato di questa dinamica per investire in quelle che consideriamo società valide a prezzi in dollari attraenti in tutte le fasce di rating, individuando situazioni allettanti fra i BB nella fascia di prezzo inferiore ma anche nei segmenti1 del mercato a beta più elevato, in cui gli asset rischiosi avevano subito svendite indiscriminate.

- I fondamentali del credito continuano a offrire sostegno. Gli spread creditizi2 si sono ampliati da inizio anno chiudendo il secondo trimestre al di sopra delle medie storiche. Intanto i default restano ampiamente sotto la media di lungo periodo, dopo che molte società hanno rifinanziato il debito durante il periodo di tassi estremamente bassi rinviando così le scadenze. Se è vero che i default potrebbero aumentare leggermente a causa dell'inflazione e dell'atteggiamento più aggressivo della Fed, ci aspettiamo che rimangano decisamente inferiori alla media nell'immediato futuro, vista l'assenza di obbligazioni a breve termine in scadenza.

- I fattori tecnici si confermano favorevoli, visto che da inizio anno i deflussi a livello settoriale sono stati accompagnati da un calendario di nuove emissioni relativamente scarno. Inoltre, i rendimenti e i prezzi obbligazionari stanno raggiungendo livelli attraenti che potrebbero iniziare a richiamare gli investitori sul mercato.

- Nel complesso, la qualità del mercato high yield è migliorata negli ultimi anni, con l'espansione della quota costituita da titoli BB (molti dei quali in predicato di essere promossi alla categoria investment grade), mentre si è ridotta la proporzione di CCC, ossia il segmento del mercato con la maggiore probabilità di default.

I drawdown sono stati seguiti da fasi di vigore

(Fig. 3) Performance storica per anno di calendario, high yield USA

La performance passata non è un indicatore attendibile della performance futura..

Al 30 giugno 2022.

Fonte: FactSet Research Systems, analisi di T. Rowe Price. Obbligazioni high yield USA rappresentate dall'indice ICE BofA U.S. High Yield Constrained; obbligazioni investment grade dall'indice Bloomberg US Corporate Investment Grade; azioni dall'indice S&P 500; Treasury dall'indice ICE BofA US Treasury.

Anche se manteniamo un certo ottimismo sull'high yield, i rischi restano. Continuiamo a puntare sulle società meglio posizionate per sopportare l'inflazione e i tassi in aumento e, alla luce dei crescenti rischi di recessione, manteniamo la buona abitudine di sottoporre i crediti alle dovute prove di stress per valutarne la potenziale resilienza in un ambiente di questo tipo.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Luglio 2022 / GLOBAL ASSET ALLOCATION

Agosto 2022 / GLOBAL ASSET ALLOCATION

Kevin Loome è un portfolio manager nella divisione Fixed Income. È responsabile della gestione del portafoglio per la strategia US High Yield Bond.

Ashley Wiersma è portfolio specialist nella Divisione Fixed Income. Supporta la strategia US High Yield, e lavora a stretto contatto con clienti e consulenti. Ashley è Vice President in T. Rowe Price Associates, Inc

Kevin Loome è un portfolio manager nella divisione Fixed Income. È responsabile della gestione del portafoglio per la strategia US High Yield Bond.

Ashley Wiersma è portfolio specialist nella Divisione Fixed Income. Supporta la strategia US High Yield, e lavora a stretto contatto con clienti e consulenti. Ashley è Vice President in T. Rowe Price Associates, Inc