Giugno 2022 / INVESTMENT INSIGHTS

Il Vecchio continente è ormai il nuovo mondo

Una rivoluzione ESG sta trasformando le opportunità d’investimento europee

Punti essenziali

- Le pressioni normative e sociali hanno innescato una rivoluzione incentrata sugli aspetti ambientali, sociali e di governance (ESG) per le società e gli investitori in Europa.

- Il rispetto dei criteri ESG è importante perché costituisce un vantaggio competitivo per le aziende lungimiranti che già da anni hanno adattato le loro attività.

- I fattori ESG sono integrati in ogni fase del processo di investimento del nostro Responsible European Select Equity Fund e abbiamo costruito un portafoglio con un solido profilo ESG.

L’Europa è all’avanguardia dell’innovazione in materia di aspetti ambientali, sociali e di governance (ESG) grazie a tre fattori: un interesse di lunga data degli investitori per le opportunità ESG, un regime normativo avanzato e un aumento della domanda di investimenti socialmente responsabili da parte dei consumatori e della società.

La domanda di prodotti ESG da parte degli investitori ha favorito lo sviluppo di questa asset class

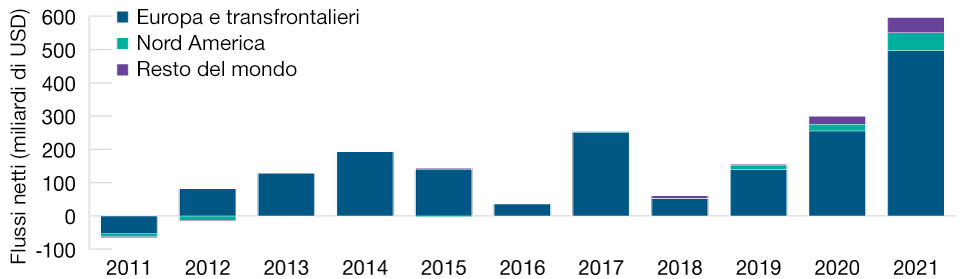

Per oltre un decennio gli investitori europei sono stati i principali investitori in fondi ESG. Negli ultimi tre anni, i fondi con etichetta ESG hanno attirato praticamente tutti i flussi di investimenti netti nella regione. Questa classe di investimento supera ormai 4.000 miliardi di USD (cfr. figura 1), ossia oltre un terzo dei fondi totali investiti.

L’Europa è da tempo uno dei leader globali ESG, guidata dagli investitori

(Fig. 1) Flussi netti ESG (miliardi di USD)*

Al 31/12/2021. *La parte blu della colonna presenta i flussi netti in fondi ESG negli investimenti transfrontalieri e in Europa, principalmente veicoli di investimento registrati in Lussemburgo o a Dublino, utilizzati perlopiù da investitori europei, e da alcuni investitori nell’Asia del Pacifico e in America Latina. Fonte: Dati Broadridge Global Market Intelligence. Esclude i fondi nei mercati monetari e i fondi di fondi. Non include i mandati istituzionali o i fondi privati.

Ciò è dovuto in parte al fatto che le principali istituzioni e i piccoli investitori nei paesi scandinavi e in paesi come la Francia e i Paesi Bassi hanno integrato le considerazioni ESG nelle decisioni di asset allocation più rapidamente e con maggiore entusiasmo rispetto a quelli di altre aree geografiche.

La normativa, un fattore determinante per le opportunità ESG

Il secondo fattore è la normativa, che ha dato un impulso fondamentale ai principi e alle pratiche ESG. L’Europa è una superpotenza in questo settore. Gli sforzi precedenti erano più frammentari e dipendevano dai governi nazionali. Negli ultimi due anni l’Unione europea (UE) ha acquisito una maggiore influenza, utilizzando di proposito la normativa per reindirizzare i flussi di capitali e accelerare la transizione verso un’economia neutra in termini di emissioni di carbonio, ecosostenibile, competitiva e socialmente inclusiva.

Un esempio recente di questo impegno normativo è rappresentato dal Regolamento sulla trasparenza della finanza sostenibile (o regolamento SFDR, nell’uso corrente). Il regolamento impone obblighi molto significativi in materia di trasparenza per i gestori di asset, che dovranno comunicare i dati ambientali e sociali dei loro asset aggregati, compresa una valutazione dei progressi annuali.

La Commissione europea (EC), il cui obiettivo per il continente consiste nel conseguimento della neutralità climatica entro il 2050, ha di recente adottato misure che rappresentano una risposta politica più completa di quelle osservate in passato.

Per contribuire a finanziare la transizione e sostenere la ripresa economica dopo la crisi del coronavirus, la CE ha presentato il pacchetto di proposte “Pronti per il 55%”, che entrerà in vigore quest’anno, con l’obiettivo, entro il 2030, di ridurre le emissioni del 55% rispetto ai livelli del 1990. La Commissione ha inoltre stanziato 800 miliardi di EUR nell’ambito del bilancio “NextGenerationEU”. Questi piani sono stati aggiornati nel programma REPowerEU lanciato in maggio, che mira a porre fine alla dipendenza dell’UE dai combustibili fossili russi e ad accelerare l’introduzione di energie rinnovabili per sostituire i combustibili fossili nel consumo domestico, industriale e per la produzione energetica.1

La società esige un cambiamento

L’ultimo fattore è costituito dalla società. I cittadini esigono un cambiamento radicale e sono favorevoli all’adozione di obiettivi e pratiche economiche più sostenibili per evitare che le attività dell’uomo provochino danni catastrofici e durevoli sul pianeta. Indubbiamente, ciò non è vero solo in Europa, ma ovunque. Per numerose società orientate al cliente non è più credibile adottare una strategia di sostenibilità e non esprimersi sulle questioni relative all’ambiente, a un trattamento equo e a temi macropolitici.

Questa tendenza è evidente nella principale economia europea, quella della Germania, guidata attualmente da una coalizione di governo comprendente i Verdi. Il partito ha ottenuto garanzie su tutte le sue principali richieste nell’ambito dei negoziati per creare la coalizione, cosa mai successa prima nel paese. Le richieste per l'adozione di obiettivi economici più sostenibili sono ora tradotte in una serie di provvedimenti politici del governo.

Le società devono evolversi

Le aziende europee non sono rimaste immuni a queste pressioni per il cambiamento e hanno dovuto evolversi quando i paesi hanno iniziato ad adottare leggi per una maggiore ecosostenibilità di imprese, economie e società.

Per quanto le imprese abbiano solitamente considerato la normativa da un punto di vista negativo, a nostro parere nel caso dei principi ESG si è verificato il contrario: la normativa è stata un fattore positivo per le aziende europee.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Tobias Mueller ricopre il ruolo di portfolio manager per la strategia European Select da ottobre 2018. In precedenza ha seguito il settore tecnologico, quello della tecnologia medica e l'area dei cambi come analista della divisione azionaria.