Aprile 2022 / ASSET ALLOCATION VIEWPOINT

I rischi economici sono in aumento

L'alta inflazione e la crescita fiacca rischiano di soffocare l'economia globale

Punti essenziali

- Gli investitori hanno iniziato a temere la stagflazione, ossia un ambiente caratterizzato da alta inflazione e debolezza economica.

- Alla luce dei rischi più pronunciati per l'economia, crediamo che gli investitori dovrebbero considerare una maggiore esposizione ad asset ben posizionati per beneficiare del contesto inflativo o potenzialmente in grado di offrire una copertura contro la recessione.

Dopo un primo trimestre all'insegna della volatilità, gli investitori appaiono sempre più preoccupati dall'ipotesi di un ambiente "stagflazionistico", in cui l'inflazione alle stelle è associata a una crescita economica fiacca.

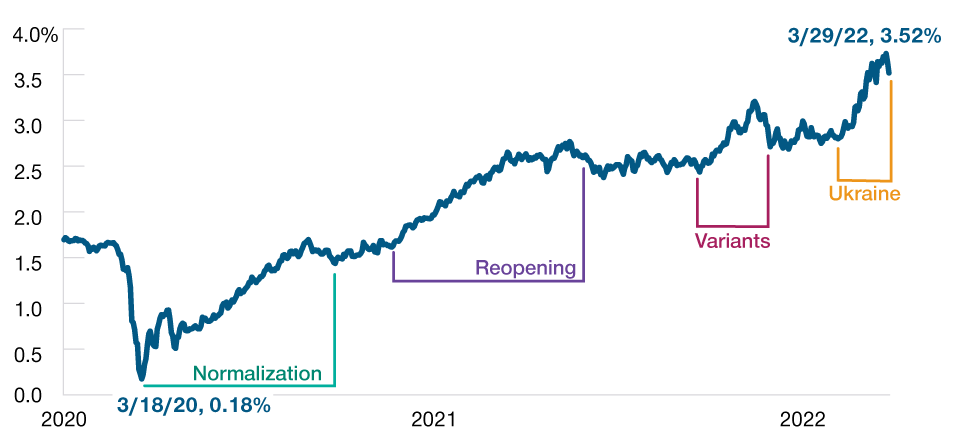

Per gran parte degli ultimi 15 anni, l'inflazione è stata praticamente inesistente, ma adesso le cose sono cambiate. Al culmine della pandemia a marzo 2020, l'aspettativa di inflazione a cinque anni, in base al rendimento di pareggio dei titoli di Stato USA protetti dall'inflazione con scadenza quinquennale, era prossima allo zero (Fig. 1) mentre tutte le paure erano concentrate sulla possibilità che il coronavirus avrebbe innescato una grave recessione globale. Da lì a fine agosto dello stesso anno, però, l'inflazione attesa è rimbalzata ai livelli pre-pandemia.

L'inflazione è aumentata contro ogni aspettativa

(Fig. 1) Prospettive di inflazione: da non problema a minaccia concreta

January 1, 2020, to March 29, 2022.

Source: Bloomberg Finance L.P.

Five‑year forward inflation expectation derived from the five‑year Treasury inflation protected securities’ break‑even yield.

Da allora le prospettive di inflazione sono progressivamente peggiorate. Con la graduale riapertura delle economie nel 2021, la manodopera insufficiente e lo sfasamento temporale tra la forte ripresa della domanda e una rincorsa più graduale dell'offerta hanno provocato carenze di prodotti e spinto i prezzi verso l'alto. La comparsa di varianti del coronavirus e la recente invasione russa in Ucraina hanno ulteriormente aggravato i problemi lungo le catene di fornitura e intensificato le pressioni inflazionistiche.

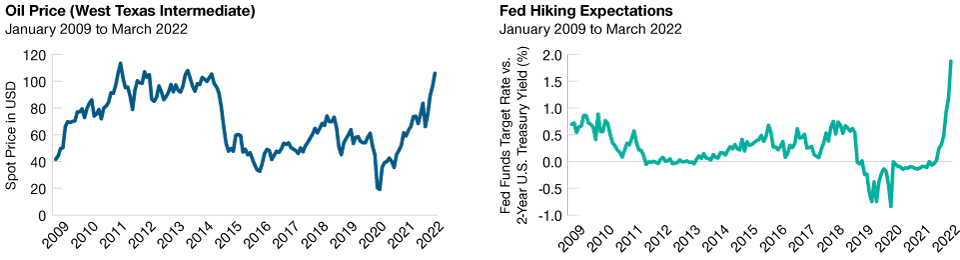

Intanto l'economia mondiale deve vedersela con i tassi di interesse in ascesa e i rincari del petrolio (Fig. 2). Determinate a frenare l'inflazione, molte banche centrali hanno annunciato l'intenzione di innalzare il costo del denaro nei prossimi due anni. I rialzi dei tassi in genere fanno aumentare il costo dei prestiti e raffreddano la crescita economica. Per giunta, il prezzo del petrolio si è impennato di oltre il 450% fra il 30 aprile 2020 e il 29 marzo 2022, imponendo una tassa pesante a carico dei consumatori e dell'attività economica.

Il rincaro del petrolio e i tassi in ascesa creano venti a sfavore per l'economia

(Fig. 2) I prezzi del petrolio ai massimi pluriennali e la Fed in versione falco possono soffocare la crescita

Past performance is not a reliable indicator of future performance.

Sources: Bloomberg Finance L.P. T. Rowe Price analysis using data from FactSet Research Systems Inc. All rights reserved.

Nell'immediato ci aspettiamo una brusca frenata su questo fronte, dovuta alla corsa dell'inflazione in un ambiente economico indebolito. In vista di questa svolta, gli investitori dovrebbero valutare l'ipotesi di incrementare l'esposizione alle classi di attivi che possono trarre vantaggio dall'inflazione più calda, inclusi gli "asset reali" come l'energia, i materiali e i titoli immobiliari, ma anche agli strumenti a reddito fisso con duration1 superiore come i Treasury USA, potenzialmente in grado di offrire una copertura in caso di recessione.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2022 / ASSET ALLOCATION VIEWPOINT

Aprile 2022 / ASSET ALLOCATION VIEWPOINT