Aprile 2022 / INVESTMENT INSIGHTS

Asset allocation in un'era di alta inflazione

Come rispondere all'evoluzione delle dinamiche di crescita e inflazione

Punti essenziali

- L'inflazione è uno dei rischi principali con cui devono fare i conti gli investitori nel 2022, reso ancora più grave dai prezzi energetici e delle materie prime alle stelle dopo l'invasione russa in Ucraina.

- In questo studio abbiamo analizzato le classi di attivi utilizzabili come copertura contro l'inflazione, sulla base dei dati mensili storici da settembre 1976 a dicembre 2021.

- Lo scopo è fornire agli investitori delle linee guida per adeguare l'asset allocation del portafoglio in chiave tattica, in risposta all'evoluzione delle dinamiche di crescita e inflazione.

L'inflazione è uno dei rischi principali con cui devono fare i conti gli investitori nel 2022, reso ancora più minaccioso dall'impennata dei prezzi dell'energia e delle materie prime scattata con l'invasione russa in Ucraina e le conseguenti sanzioni contro la Russia. Negli Stati Uniti a febbraio l'inflazione dei prezzi al consumo è schizzata al 7,9%, il livello più alto da 40 anni, riflettendo gli aumenti di beni alimentari, affitti, tariffe aeree, abbigliamento e molte altre voci di spesa. L'inflazione domina le prime pagine dei giornali anche in altri paesi sviluppati, dove fa vacillare le politiche monetarie ultra-accomodanti delle banche centrali. Che sia di natura transitoria o permanente, la fiammata inflativa è stata al centro di un acceso dibattito. Quello che è certo è che le prospettive a breve termine sono nettamente peggiorate in scia ai rincari delle materie prime, mentre l'inflazione è destinata a rimanere ben al di sopra dei livelli pre-pandemia ancora per molto.

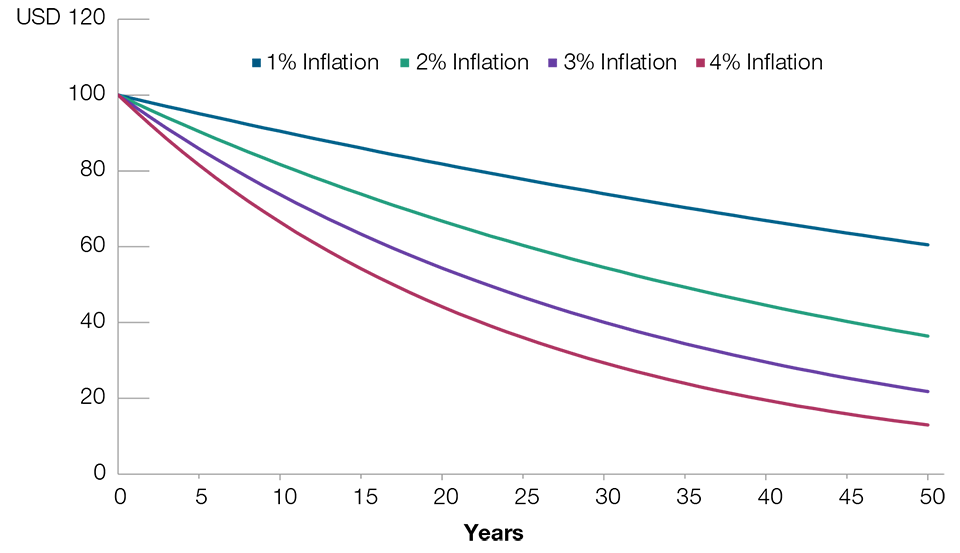

A prescindere da come si evolverà, l'inflazione condiziona tutti e in particolare chi investe a più lungo termine. Il motivo è che l'inflazione riduce il nostro potere d'acquisto e col tempo può determinare una pronunciata erosione del patrimonio in termini reali (fig. 1). Per chi si è ritirato dal lavoro, può anche aumentare il rischio di esaurire le riserve accantonate per la pensione. Con la corsa dei prezzi nella ripresa post-pandemia che si protrae più a lungo di quanto previsto da molti, è estremamente importante gestire bene i portafogli proteggendoli dal rischio di inflazione. La "crescita reale", ovvero la capacità di aumentare il potere d'acquisto nel tempo, è ciò che conta di più per gli investitori.

Impatto dell'inflazione sul potere d'acquisto a lungo termine

(Fig. 1) Valore reale di 100 USD a fine periodo

Fonte: T. Rowe Price. Le informazioni qui presentate sono di natura ipotetica. Il diagramma in alto mostra il calo del valore facciale di 100 USD in traiettorie diverse per via dei diversi livelli di inflazione nel tempo. L'analisi è riportata a soli fini illustrativi e informativi e non costituisce una consulenza o una raccomandazione d'investimento. Non è da intendersi come una previsione o una stima di eventi futuri, né come una garanzia di risultati futuri. Gli esiti futuri effettivi possono differire in misura significativa.

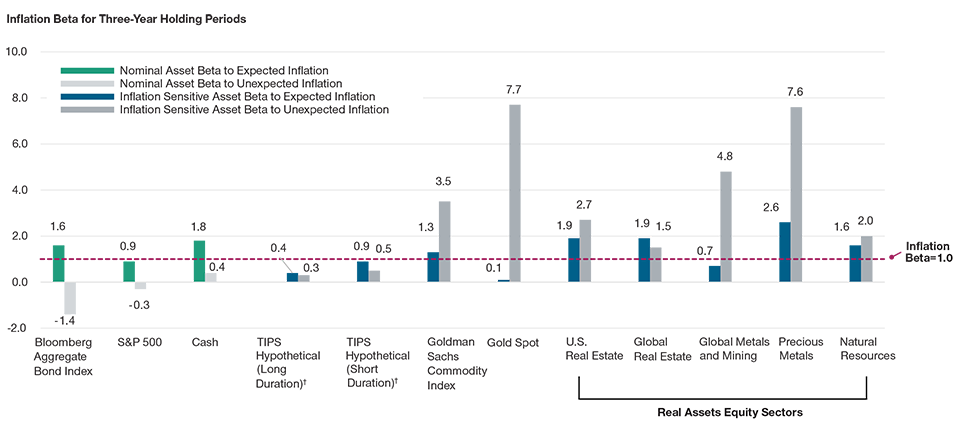

È l'oro la copertura migliore contro l'inflazione?

Chiaramente la domanda successiva è: quali classi di attivi si possono utilizzare per coprire il rischio di inflazione? E la risposta sembra ovvia: sono in molti a pensare che le coperture più efficaci siano gli asset sensibili all'inflazione, come l'oro e i titoli di Stato legati all'inflazione (per esempio, i TIPS statunitensi1). Ma è davvero così?

Secondo la nostra ricerca, lo stesso asset può mostrare una sensibilità all'inflazione molto diversa in contesti inflazionistici differenti. Nello specifico, abbiamo analizzato se e come le asset class principali si siano comportate diversamente in risposta all'inflazione attesa e inattesa. I risultati sono riportati nella figura 2. Per quanto riguarda l'inflazione attesa, abbiamo riscontrato che i TIPS a breve termine hanno offerto una buona copertura, mentre i TIPS a lungo termine e l'oro si sono rivelati decisamente inefficaci. Nel caso dell'inflazione inattesa, l'oro ha evidenziato un beta robusto nei confronti dell'inflazione, ma i TIPS con duration lunga e breve hanno deluso.

Beta di inflazione* per inflazione attesa vs. inattesa

(Fig. 2) Dal 1° settembre 1976 al 31 dicembre 2021

Inflazione misurata dall'indice dei prezzi al consumo (IPC) per tutti i consumi urbani, non destagionalizzata. L'inflazione attesa è stata ricavata come la componente dell'inflazione IPC corrente spiegabile con le tendenze inflazionistiche passate (usando un modello di regressione), mentre l'inflazione inattesa è quella residua non spiegabile con le tendenze recenti.

*Il beta di inflazione di un asset misura l'entità dei relativi movimenti di prezzo (in media) in risposta a un aumento o a un calo dell'inflazione. Nella fig. 2, il beta di inflazione

fornisce un'utile indicazione della capacità di ciascun asset di offrire copertura contro l'inflazione attesa e inattesa.

† Dati basati sul modello di rendimento dei TIPS. Si rimanda all'Appendice per i presupposti e le limitazioni del modello di rendimento dei TIPS statunitensi.

L'analisi in alto si basa sui dati di performance dell'indice mensile storico, da settembre 1976 a dicembre 2021 (ottenuti da Morningstar EnCorr, Database economico della Federal Reserve di St. Louis e fonti interne di T. Rowe Price; calcoli a cura di T. Rowe Price). I risultati storici dell'indice sono utilizzati per illustrare la performance ipotetica e le caratteristiche di un portafoglio di azioni di asset reali e non rappresentano la performance o le caratteristiche di un prodotto di T. Rowe Price. Si rimanda all'Appendice per la descrizione dei singoli settori analizzati.

Fonti dei dati di indice: Bloomberg Index Services Limited, ICE BofA, London Stock Exchange Group plc e le società facenti parte del gruppo (collettivamente, il "Gruppo LSE"), Morningstar, MSCI, Standard & Poor’s e Wilshire. Si veda l'Informativa aggiuntiva nell'Appendice per informazioni sulle fonti.

Molte asset class nominali, incluse le azioni e le obbligazioni tradizionali, tendono a compensare l'inflazione attesa in termini direzionali, talvolta anche meglio degli attivi sensibili all'inflazione, ma in genere subiscono un drawdown durante i periodi in cui l'inflazione sorprende al rialzo. Per questo gli investitori con un portafoglio tipico di azioni e obbligazioni si trovano di fronte a un dilemma: quando le cose vanno bene e l'inflazione aumenta in modo prevedibile, il mix di asset presente dovrebbe apprezzarsi in maniera decisa, lasciandoli però esposti a drawdown improvvisi nel momento in cui l'inflazione schizza verso l'alto in modo imprevedibile.

Le azioni di asset reali tendono ad andare meglio in un contesto inflativo

La ricerca multi-asset di T. Rowe Price ha rilevato che un insieme di società immobiliari e di materie prime (minerarie, energetiche e utility), classificate come "azioni di asset reali", mostrano una sensibilità all'inflazione simile e spesso superiore a quella delle obbligazioni indicizzate tradizionali. I risultati di questo studio indicano che le azioni di asset reali hanno risposto più favorevolmente ai periodi di inflazione elevata o in aumento rispetto al mercato azionario in generale, quando i TIPS offrono un tasso di rendimento reale relativamente fiacco, al prezzo però di un andamento meno favorevole nei periodi di inflazione bassa o in calo, quando il mercato azionario tende a generare guadagni relativamente robusti. Per contro, i TIPS offrono un tasso di rendimento reale garantito dal governo, che elimina il rischio di inflazione, ma hanno risposto i modo molto meno pronunciato alle sorprese di inflazione e di fatto si limitano a preservare il capitale investito in tali strumenti. Ne consegue che le azioni di asset reali possono raggiungere un grado di copertura dall'inflazione simile con un'allocazione di capitale molto inferiore rispetto alle obbligazioni legate all'inflazione.

Si rimanda alla versione integrale del rapporto (PDF).

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2022 / INVESTMENT INSIGHTS

Maggio 2022 / MARKETS & ECONOMY

Shinwoo Kim è il gestore di portafoglio della strategia Global Natural Resources Equity. È membro dei comitati consultivi per gli investimenti di Global Natural Resources Equity, US Large-Cap Value Equity e US Large-Cap Equity Income Strategies.