Settembre 2022 / INVESTMENT INSIGHTS

Perché gli investitori Impact hanno bisogno dei mercati pubblici

Le dimensioni e la natura diversificata di questi mercati possono sostenere il cambiamento nel lungo periodo

Punti essenziali

- L'investimento a impatto spesso è strettamente legato ai mercati privati, ma ciò non toglie che il capitale di debito pubblico ha un potenziale notevole da offrire tanto agli investitori quanto agli emittenti.

- Le vaste dimensioni e la profondità dei mercati pubblici, in aggiunta alla maggiore liquidità, possono aiutare i gestori di asset a individuare opportunità capaci di generare un impatto consistente ai fini degli Obiettivi di sviluppo sostenibile dell'ONU.

- Per gli emittenti, i mercati pubblici rappresentano una possibile fonte di capitale più ricca per finanziare le attività ordinarie e, contemporaneamente, sostenere la realizzazione degli obiettivi di impatto a lungo termine.

Tradizionalmente, il reddito fisso ha offerto un ventaglio di opportunità specifico all'interno dell'investimento a impatto, una forma evoluta di finanza incentrata sui fattori ambientali, sociali e di governance (ESG) in cui l'investimento mira a generare un impatto positivo e misurabile sul piano ambientale o sociale, insieme a una performance favorevole. Storicamente il debito ha ampiamente superato l'azionario e l'immobiliare in termini di investimenti effettuati e importi spesi nel contesto dell'investimento a impatto, ma in genere l'attenzione si è focalizzata sul segmento privato dei mercati dei capitali di debito.

Gli investitori a impatto stanno allargando lo sguardo ai mercati del debito pubblici

(Fig. 1) L'emissione globale di obbligazioni societarie ESG nel 2021 ha già quasi doppiato il valore dell'anno scorso

Al 30 settembre 2021. Include solo emissioni societarie di valore superiore a 300 milioni di dollari USA. Fonte: Bloomberg Finance L.P. Analisi di T. Rowe Price.

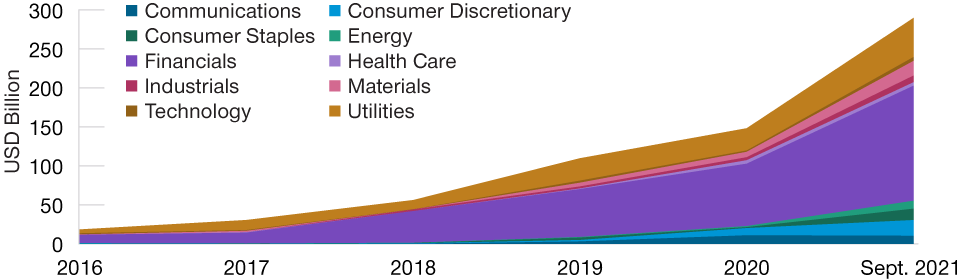

Le opportunità di impatto nei mercati pubblici stanno aumentando in termini di profondità e diversificazione

(Fig. 2) L'emissione ESG tra le società globali adesso coinvolge più settori rispetto a prima

Al 30 settembre 2021. Include solo emissioni societarie di valore superiore a 300 milioni di dollari USA. Fonte: Bloomberg Finance L.P. Analisi di T. Rowe Price.

Ciò distoglie ingiustamente l'attenzione dal potenziale del debito negoziato sui mercati pubblici, che pure mette a disposizione degli investitori una gamma vasta e variegata di società potenzialmente interessanti. Gli emittenti e gli investitori possono trovare più opportunità, emettere più strumenti di debito, beneficiare di una maggiore liquidità e anche generare impatti più significativi di quanto sia possibile fare attingendo soltanto alle risorse dei mercati privati.

I mercati profondi aiutano ad affrontare problemi di portata globale

La crescente estensione degli obiettivi ESG dà un'idea di quanto i mercati pubblici possano ampliare la gamma di opportunità di impatto. Negli ultimi anni, l'ascesa delle strategie di investimento orientate ai temi ESG ha indotto molti gestori di asset ad allineare le loro attività con gli Obiettivi di sviluppo sostenibile dell'ONU (anche noti come SDG), che costituiscono un quadro di riferimento condiviso per raggiungere traguardi relativi alle principali sfide globali come il cambiamento climatico, la lotta alla povertà e l'inclusione finanziaria. In effetti, secondo un sondaggio condotto nel 2019 da BNP Paribas, il 65% dei gestori di strategie ESG segue da vicino la struttura SDG fissando in molti casi livelli target di ricavi legati a tali obiettivi per le società in portafoglio. Nel complesso, l'ONU stima che l'importo degli investimenti richiesto per raggiungere gli Obiettivi di sviluppo sostenibile entro il 2030 oscillerà fra 5 e 7 mila miliardi di USD per anno.

Sarà un'impresa difficile da realizzare nei prossimi decenni, ma in un'ottica di investimento, i mercati del debito pubblici potrebbero offrire la profondità di capitale necessaria per far crescere in misura adeguata l'investimento a impatto. Sia nel segmento societario che in quello sovrano, l'emissione globale di obbligazioni ESG dopo i primi nove mesi del 2021 era bene avviata per raggiungere un livello più che doppio rispetto al totale del 2020, arrivando quasi a superare la soglia dei 1000 miliardi di USD. Per contro, secondo le stime di Preqin, che fornisce dati sul mercato privato, l'insieme di tutte le masse in gestione per gli investitori in debito privato arrivava solo a sfiorare i 900 miliardi di USD alla fine del 2020. Per gli investitori a impatto, l'accelerazione del debito con etichetta ESG negoziato pubblicamente indica che il grosso delle opportunità in futuro sarà in questo segmento, in particolare considerando gli SDG.

I mercati pubblici presentano una gamma di opportunità più variegata

Questa maggiore profondità del mercato in termini di valore è associata a un respiro più ampio delle opportunità sotto il profilo settoriale. Sebbene l'emissione di corporate ESG abbia registrato una lieve flessione su base trimestrale nel T3, la crescita da inizio anno si aggira intorno al 115% a fronte del +45% circa delle obbligazioni sovrane comparabili, secondo l'analisi di T. Rowe Price. Osservando i settori societari singolarmente, il numero di industrie in cui vengono emessi titoli ESG è raddoppiato negli ultimi sei anni, con volumi passati dai 5,3 miliardi di USD nel 2015 a oltre 291,7 miliardi solo nei primi nove mesi del 2021 durante quell'arco di tempo.

Tra le operazioni di tipo ESG degne di nota sul mercato pubblico figura quella del colosso tedesco del settore automotive Daimler, che ha lanciato a marzo un green bond da 1,2 miliardi di EUR per finanziare il perseguimento di traguardi relativi al clima e ai veicoli elettrici, mentre più di recente, l'azienda italiana Eni ha emesso la prima obbligazione legata alla sostenibilità del proprio settore, del valore di circa 1 miliardo di EUR, con l'ambizione di raggiungere obiettivi riferiti all'impronta di carbonio e all'energia rinnovabile. Man mano che il valore e i volumi complessivi di emissione ESG nei mercati del debito pubblici continuano a crescere, ci aspettiamo che si estenda anche il respiro potenziale delle opportunità in termini di settori, dimensioni e aree geografiche.

Generare un impatto dopo l'investimento

La maggiore liquidità è un altro vantaggio cruciale offerto dai mercati del debito pubblici per chi ambisce a generare a impatto coi propri investimenti. Il pricing giornaliero e anche solo il volume quotidiano di operazioni nel credito pubblico, per esempio, creano un mercato in cui emittenti e investitori sanno bene quale sia il valore equo, cosa che in genere manca nei mercati privati. Inoltre i mercati pubblici tendono a offrire non solo un ambiente più liquido per uscire dall'investimento, ma anche la possibilità di trasferire l'obbligazione a un investitore che condivide gli stessi valori.

Per raggiungere gli SDG dell'ONU serviranno investimenti e spese fisse enormi in tutte le comunità, dai singoli alle imprese fino ai governi. Anche se i mercati privati giocheranno un ruolo in tutto questo, le proporzioni dell'impresa sono tali che gli investitori a impatto devono necessariamente puntare i riflettori sui mercati del credito pubblici, le cui caratteristiche di ampiezza di respiro, spessore e liquidità implicano l'accesso a una gamma più variegata di opportunità legate ai temi ESG, insieme alla possibilità per gli emittenti di attingere a capitali sufficienti per gestire le loro attività e contemporaneamente investire in obiettivi di impatto a lungo termine.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Settembre 2022 / INVESTMENT INSIGHTS

Settembre 2022 / INVESTMENT INSIGHTS

Matt Lawton è gestore settoriale nella Divisione Fixed Income. Supporta la strategia US Investment Grade Corporate Bond. Matt è vice presidente e membro degli Investment Advisory Committee per i fondi Corporate Income, New Income e Ultra Short-Term Bond ed è vice presidente del fondo Short-Term Bond. Inoltre è membro del comitato ESG e del comitato Steering and Advisory Fixed Income ESG.