Febbraio 2022 / INVESTMENT INSIGHTS

Opportunità di impatto tutte da scoprire

Per fare davvero la differenza, gli investitori dovrebbero guardare oltre le etichette.

Punti essenziali

- Anche se il debito con credenziali ESG è il fulcro dell'attenzione, investire in obbligazioni convenzionali senza particolari etichette può incidere anche di più a livello sia sociale che finanziario.

- Per gli investitori a impatto, ampliare il ventaglio di opportunità vuol dire darsi una chance di sostenere società che producono risultati tangibili, evitando al contempo di pagare prezzi più alti per obbligazioni etichettate.

- Un'analisi accurata della profondità dell'impatto, insieme alla rendicontazione su base continuativa, è la chiave per promuovere il cambiamento a lungo termine nei mercati dei titoli senza etichetta.

I fattori ambientali, sociali e di governance (ESG) sono diventati la pietra angolare del panorama degli investimenti, come dimostra la rapida crescita del debito emesso con un'etichetta legata agli aspetti ESG. Parliamo dei titoli green, social e di sostenibilità, una gamma di strumenti obbligazionari emessi per finanziare progetti mirati a generare un impatto positivo sul fronte ambientale e/o sociale, per esempio in tema di cambiamento climatico o disuguaglianze.

Eppure, per quanto questi investimenti siano serviti a sensibilizzare l'opinione pubblica e incrementare gli afflussi di capitali verso le aziende attente agli aspetti ESG, non sono i soli strumenti a disposizione degli investitori desiderosi di dare un contributo positivo.

Al contrario, prendere in considerazione aziende estranee ai mercati delle obbligazioni etichettate ESG può portare a scoprire opportunità molto valide, sia in termini di impatto positivo che di obiettivi finanziari. Oltre ad ampliare la gamma di opzioni per sostenere direttamente le aziende, anziché limitarsi a finanziare progetti specifici, questo approccio consente anche di costruire un portafoglio più allineato a obiettivi di impatto a lungo termine.

Perché il finanziamento ESG va al di là delle etichette

Il debito classificato come ESG negli ultimi anni è diventato una presenza importante sui mercati obbligazionari globali. Secondo l'analisi di T. Rowe Price, i green e social bond e le emissioni legate a vario titolo alla sostenibilità hanno ampiamente superato la soglia dei 1000 miliardi di USD nel 2021, mentre nel 2020 si erano fermati ad appena 442 miliardi. Questa crescita è uno dei tanti motivi per cui i mercati del debito pubblici svolgono un ruolo sempre più rilevante nel convogliare il capitale d'investimento necessario per ottenere gli impatti ambientali e sociali auspicati, come quelli codificati dagli Obiettivi di sviluppo sostenibile delle Nazioni Unite (SDG ONU).

Tuttavia, i titoli con etichetta ESG non hanno il monopolio dell'investimento a impatto sui mercati obbligazionari. Sono numerosi gli emittenti in grado di produrre benefici ambientali e sociali significativi e misurabili con le attività che svolgono regolarmente, dalla trasformazione delle risorse energetiche alle decisioni sui prestiti negli istituti finanziari, ma che scelgono di non assegnare un'etichetta alle loro obbligazioni. E dato che l'anno scorso imprese e governi hanno raccolto più di 24 mila miliardi di USD da emissioni non classificate come ESG sui mercati obbligazionari (secondo Bloomberg), per gli investitori a impatto è arrivato il momento di allargare lo sguardo a tutto l'universo dei capitali di debito per non farsi sfuggire opportunità imperdibili di generare ritorni finanziari, per non parlare delle occasioni di incidere in modo concreto.

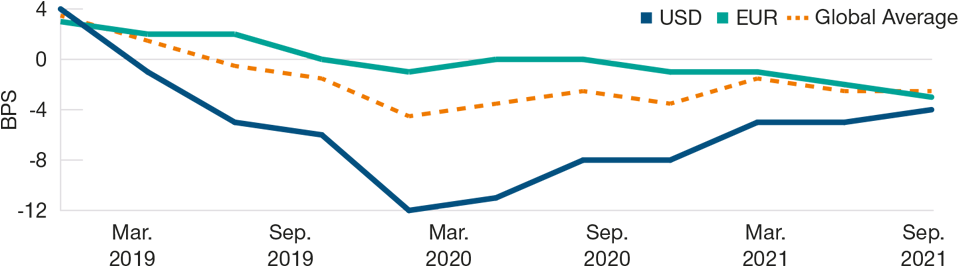

Gli investitori stanno pagando un prezzo più alto per il debito ESG

(Fig. 1) Spread fra obbligazioni non green e green

Greenium per obbligazioni societarie investment grade in USD e in EUR nel tempo

Al 30 settembre 2021.

Fonte: Bloomberg Finance L.P. Analisi svolta da T. Rowe Price.

Ampliare il ventaglio di opportunità aumenta le chance di fare la differenza

D'altro canto, allargare l'area di ricerca di investimenti a impatto potrebbe sembrare contrario a ogni logica. Le obbligazioni emesse con un vincolo per la destinazione dei proventi sono per natura legate a progetti specifici, che siano indipendenti o inquadrati nella struttura degli SDG. Questo vuol dire che il risultato, che può essere un progetto o un obiettivo, si può chiaramente ricondurre all'investimento ESG iniziale e quindi l'impatto sarà quantificabile.

Tuttavia, l'idea che gli emittenti di obbligazioni con etichetta ESG siano meglio equipaggiati per generare un impatto positivo delle società che emettono titoli senza queste credenziali è priva di fondamento. Dal nostro punto di vista, considerare investimenti a impatto soltanto le obbligazioni con destinazione predefinita dei proventi significa rinunciare ai possibili benefici derivanti dal finanziamento di quegli emittenti le cui attività quotidiane contribuiscono agli obiettivi ONU.

Se prendiamo come esempio l'ambizione di limitare o rallentare il cambiamento climatico, magari pensiamo subito ai green bond i cui proventi finanziano progetti come la ricerca sulle auto elettriche. Se però andiamo a rileggere l'obiettivo relativo al contrasto del cambiamento climatico, misurato in parte dai progressi verso il "net zero" di emissioni di CO2 entro il 2050, vediamo che serve una visione dell'ambito obbligazionario che abbracci l'intero panorama. Per esempio, si potrebbe ottenere un impatto maggiore investendo in una compagnia di energia rinnovabile, la cui attività regolare contribuisce ad accelerare la decarbonizzazione dell'economia mondiale sostituendo gradualmente nella produzione i combustibili fossili con metodi alternativi a basse emissioni nocive.

È esattamente questa la situazione di NextEra Energy Operating Partners (NEOP), azienda che gestisce un portafoglio di asset eolici e solari e accumulatori elettrici. A un esame superficiale, la società potrebbe essere ignorata dagli investitori a impatto che considerano esclusivamente i titoli con etichetta ESG, visto che NEOP storicamente non ha mai emesso strumenti di questo tipo.

Gli asset di energia rinnovabile di NEOP hanno una capacità netta di 6250 megawatt, che la società sta sviluppando con l'obiettivo di raggiungere 17.300 megawatt entro il 2023–2024. Quindi, anche se le obbligazioni non sono classificate come verdi o ESG, investire in NEOP vuol dire sostenere direttamente un emittente che produce benefici ambientali significativi e misurabili ogni giorno.

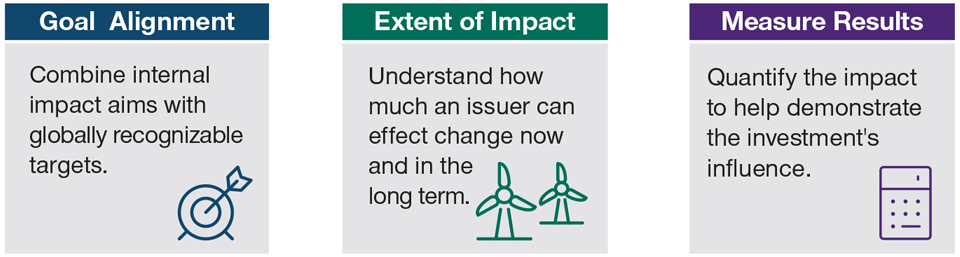

I tre fattori sottesi all'investimento a impatto senza etichette

Attenzione ai dettagli e catena di responsabilità come potenziali motori di cambiamento positivo

Fonte: T. Rowe Price.

Generare un impatto positivo evitando il "greenium"

Le obbligazioni non etichettate offrono un altro vantaggio agli investitori a impatto: sono scambiate a uno sconto rispetto al debito classificato ESG.

Il cosiddetto "greenium", ossia lo spread di un titolo ESG in confronto alla curva senza etichetta dell'emittente, si è ampliato nel tempo di pari passo con l'aumento della domanda di quest'asset class. Le obbligazioni ESG denominate in euro, per esempio, sono diventate sempre più care e, secondo l'analisi di T. Rowe Price, costano circa 3 punti base in più rispetto ai titoli convenzionali. E se è vero che il debito ESG denominato in dollari si è deprezzato in termini relativi dall'anno scorso, a nove mesi dall'inizio del 2021 quota ancora in media a un premio di cinque punti base rispetto ai titoli corrispondenti non ESG.

A prima vista sembra ragionevole, dato che la caratteristica distintiva delle obbligazioni ESG è l'ambizione di ridurre il costo del capitale per i progetti verdi e sociali facendovi confluire i finanziamenti come destinazione preferita. Tuttavia, a un esame più attento, se gli investitori a impatto possono ottenere l'effetto ambientale o sociale desiderato senza pagare il premio solitamente associato a un'etichetta ESG, è probabile che quell'investimento slitterà verso il segmento non etichettato.

Un mercato più ampio richiede una ricerca più approfondita

Avventurarsi fra le obbligazioni prive di etichette nell'ottica dell'impatto non è necessariamente un'impresa facile. Il debito classificato come green, social o di sostenibilità, stabilisce un legame diretto fra capitale investito e risultati misurabili. Nel caso dei titoli convenzionali invece sono gli investitori a dover interagire direttamente con la società per scavare a fondo e valutare se l'emittente sia impegnato a perseguire un impatto che loro sono disposti a finanziare.

Per questo serve un approccio metodico che valorizza l'investimento a impatto al di fuori del segmento predefinito di titoli con etichetta e richiede una ricerca esaustiva, oltre che un impegno a lungo termine. Dal nostro punto di vista, il processo si articola in tre passaggi.

Allineamento con gli obiettivi di impatto - Misurare l'impatto è un lavoro complesso. Un'analisi delle attività societarie nel momento corrente, unita alla concettualizzazione dell'influenza potenziale, può aiutare a farsi un'idea degli esiti possibili in termini di impatto. In T. Rowe Price, questo passaggio decisionale è imperniato sul modello proprietario dei pilastri di impatto, ovvero un insieme di tre traguardi generali legati agli Obiettivi di sviluppo sostenibile dell'ONU.

Comprensione del livello di impatto - L'allineamento è un buon punto di partenza, ma è importante anche effettuare un'analisi accurata dell'emittente in termini di impatto per comprendere a fondo quale sia la sua impronta al riguardo. I nostri team di ricerca e investimento impiegano un modello a cinque dimensioni per formalizzare la tesi di impatto, mettere in luce i rischi e le esternalità negative e definire gli indicatori chiave di performance per ogni titolo, che serviranno a misurare l'impatto dell'emittente nel presente e su periodi più estesi.

Misurazione e rendicontazione dei risultati - Quantificare i risultati tangibili di un investimento a impatto è cruciale per dimostrare il modo in cui le decisioni producono conseguenze positive dirette. A tal fine servono dati quantitativi esterni, laddove possibile, che aiutino a provare oggettivamente l'impatto ottenuto con l'investimento.

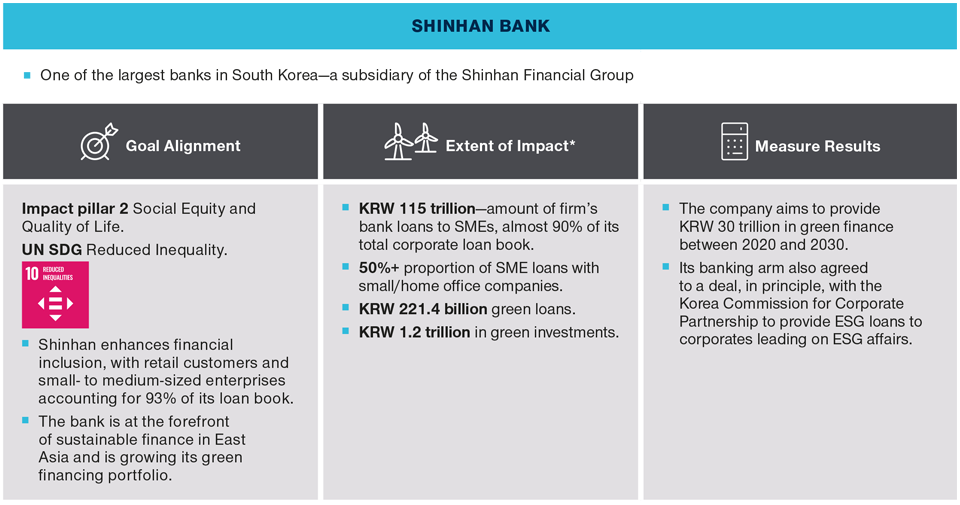

Viaggio nell'investimento a impatto senza etichette

*Dati estratti dalla relazione sui risultati trimestrali della società. Fonte: rendiconto di Shinhan Financial Group, T3 2021.

I titoli specifici citati e descritti sono menzionati a soli fini informativi e non costituiscono raccomandazioni.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Febbraio 2022 / MARKETS & ECONOMY

Inserito nella divisione U.S. Equity, Paul D. Greene è analista degli investimenti e portfolio manager per la strategia Communications & Technology di T. Rowe Price.