Marzo 2022 / MARKETS & ECONOMY

Le previsioni di un’imminente recessione potrebbero essere esagerate

L'economia globale è probabilmente più resiliente di quanto si pensi.

En los últimos meses, parece que los economistas están compitiendo con los mercados de tipos de interés a ver quién es más rápido en cambiar sus perspectivas de política monetaria. A medida que los tipos de interés suben y los bancos centrales indican que, efectivamente, van a acelerar el ritmo de endurecimiento monetario, están empezando a resurgir las predicciones de recesión.

Al preverse que la Reserva Federal de Estados Unidos (Fed) suba los tipos hasta siete veces en 2022 y comience a reducir su balance, no es difícil entender por qué a algunos inversores les preocupa el fantasma del endurecimiento excesivo —mientras la inflación siga alta, es improbable que la Fed y los bancos centrales de otras economías importantes adopten una postura monetaria más relajada. Con todo, y aun cuando esto podría traducirse en un primer semestre de año muy accidentado, las predicciones de recesión en 2023 me parecen prematuras.

Perché è improbabile che si verifichi una recessione globale

Quattro fattori chiave che delineano una prospettiva più positiva

Cuatro factores que dificultan el crecimiento

La economía mundial se enfrenta a varios factores en contra que lastrarán con fuerza el crecimiento en los próximos meses. En primer lugar, la inflación ha estado subiendo más deprisa que los salarios, provocando un estancamiento en el crecimiento de la renta real en las principales regiones del mundo. No es de extrañar que las ventas al por menor indiquen que los consumidores han perdido sus ganas de gastar. Dadas las presiones adicionales de la inflación generalizada y el aumento de los precios del petróleo, parece probable que este viento en contra continúe durante los próximos tres o seis meses.

En segundo lugar, la consolidación fiscal asestará otro duro golpe a los ingresos de los hogares estadounidenses ya que, al no aprobarse el paquete fiscal Build Back Better (Reconstruir mejor), llegará a su fin el crédito fiscal por hijos. Estos hachazos a la renta de los hogares llegan en un momento en el que el consumo de bienes está hinchado y ya requiere un ajuste.

En tercer lugar, durante la segunda mitad del año pasado, las condiciones financieras, de favorables, se tornaron en un viento en contra —que ha acelerado por el creciente temor a la inflación. El endurecimiento de la política monetaria por parte de los bancos centrales del mundo ha sido sincronizado, pero totalmente descoordinado, y cuando eso ocurre, suele acarrear un endurecimiento excesivo de las condiciones financieras —una vez sumados todos los recortes de papel, el varapalo es real. Y algunos de estos recortes no son tan pequeños: el tipo de interés que pagan los hogares estadounidenses por una hipoteca a 30 años ha subido 1,20 puntos porcentuales desde que comenzó la corrección en septiembre.

Por último, Europa, vapuleada por el descomunal encarecimiento de la energía, se enfrenta al inusual riesgo de una guerra en el continente. El aumento de la incertidumbre tiende a pesar sobre la actividad, de igual modo que un endurecimiento monetario. La invasión rusa de Ucrania, y las subsiguientes sanciones impuestas a Rusia por otros países, pueden causar trastornos a largo plazo. Dada la posición clave de Rusia en la cadena europea de suministro energético, es fácil ver cómo cualquier incertidumbre geopolítica adicional supondrá un nuevo golpe para el bolsillo de los hogares y de las empresas.

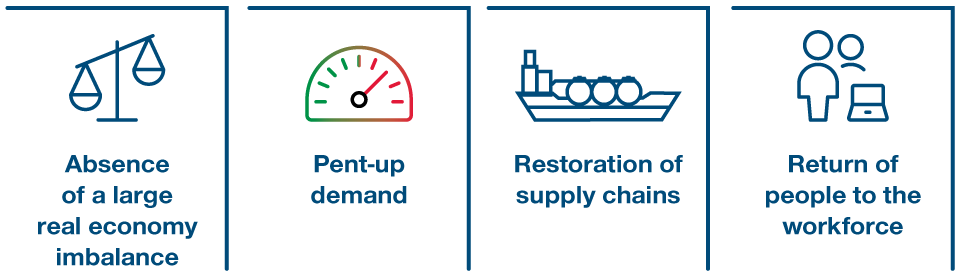

Por qué una recesión es improbable

Si todos estos problemas están lastrando las perspectivas de crecimiento, ¿por qué creo que la alarma de recesión en 2023 es prematura? Las recesiones suelen originarse como resultado de la interacción de dos fuerzas: un shock económico, que habitualmente adopta la forma de un endurecimiento agresivo de las condiciones monetarias, y un amplificador, un desequilibrio en la economía real que suele aparecer al cabo de un tiempo de crecimiento económico por encima de la tasa potencial. Es la interacción entre estas dos fuerzas lo que genera la espiral de reacciones adversas que tiende a hacernos entrar en picado en recesión.

El endurecimiento monetario del banco central significa que tenemos un terreno abonado para el shock económico (de hecho, esta es una de las razones por las que espero un susto de crecimiento a corto plazo). Sin embargo, es probable que la economía no haya acumulado un desequilibrio en la economía real lo suficientemente grande como para crear un bucle de retroalimentación negativa. Después de una década de desapalancamiento por parte del sector privado, no había grandes desequilibrios antes de la crisis del covid y desde entonces no ha habido ningún auge de la inversión en activo fijo. El gasto de los hogares está por encima de la pauta histórica y necesita un ajuste, pero es improbable que esto haga saltar la economía por los aires. Es cierto que los mercados de trabajo exhiben tirantez y probablemente causarán una desaceleración del crecimiento mundial. Sin embargo, tanto consumidores como empresas exhiben balances sólidos, por lo que no espero que esto degenere en un círculo vicioso bajista.

Además, hay otros factores que deberían reforzar la resiliencia de la economía mundial. La inversión en activo fijo, por ejemplo, ha caído sustancialmente por debajo de la tendencia desde el brote de covid, lo que sugiere que existe una cierta demanda reprimida, una impresión reforzada por stocks escasos que precisan ser repuestos (especialmente en el sector del automóvil). Aparte de esto, la rigidez del mercado de trabajo hará que las empresas no despidan trabajadores, ya que podrían tener dificultades para volver a contratarlos.

De otro lado, las cadenas de suministro deberían empezar a normalizarse en el transcurso del año, lo que también impulsará la producción y, muy probablemente, la demanda. Por último, a medida que avance 2022 y disminuya la gravedad de los brotes de COVID-19, habrá más gente que se reincorpore al mercado trabajo. Esto debería permitir una cierta moderación de la postura hawkish de los bancos centrales.

No obstante, todo apunta a una mayor volatilidad en el futuro inmediato

¿Podría equivocarme? Sí. Mi preocupación más evidente es la interacción entre la inflación y el mercado de trabajo. La inflación y la presión salarial pueden resultar tan obstinadas que la única manera de que el banco central reconduzca la inflación a su tasa objetivo es mediante una recesión que devuelva una holgura sustancial al mercado de trabajo.

¿Qué deparará todo esto para los mercados financieros? A nuestro juicio, la combinación de inflación elevada, endurecimiento de los bancos centrales y ralentización del crecimiento no será bien recibida por los activos de riesgo, que espero que sigan exhibiendo volatilidad durante todo 2022 —o al menos hasta que los bancos centrales estén convencidos de haber reconducido la inflación a una tasa compatible con sus objetivos. El endurecimiento de la política monetaria, junto con la ralentización del crecimiento, probablemente se traducirá en un nuevo aplanamiento de la curva de rendimientos en las grandes economías, caracterizándose muy probablemente por un extremo corto resiliente y, a corto plazo, un repunte en los rendimientos a largo plazo.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Marzo 2022 / INVESTMENT INSIGHTS

Marzo 2022 / ASSET ALLOCATION VIEWPOINT