Gennaio 2022 / OBBLIGAZIONARI

Quali saranno i megatrend di domani?

La crescita dell’investimento obbligazionario

L’ascesa dell’investimento investment grade globale

Uno dei vantaggi di avere 50 anni di esperienza nell’obbligazionario è quello di aver potuto osservare la nascita e lo sviluppo dei mercati. Tra questi c’è il segmento investment-grade (IG).

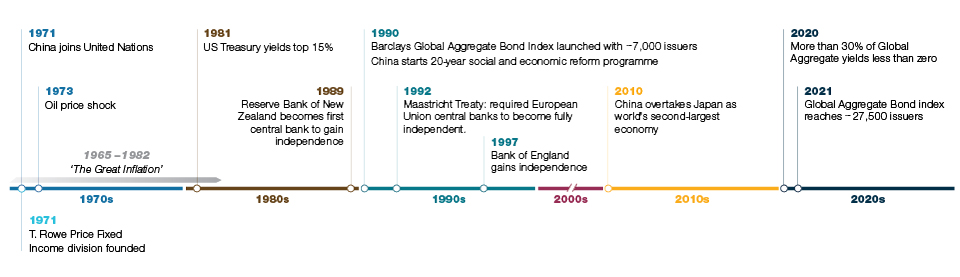

Nel 1971, anno in cui T. Rowe Price ha creato la sua divisione obbligazionaria, investire in obbligazioni era un’attività limitata al territorio nazionale: gli investitori medi statunitensi o europei avevano poche ragioni di avventurarsi oltre i titoli di Stato dei propri Paesi. È stato necessario attendere quasi vent’anni per vedere la creazione dell’indice Bloomberg Global Aggregate.

Agli inizi della mia carriera di investitore, nel 1991, questo indice di riferimento, che sarebbe presto diventato essenziale, contava circa 7.000 emittenti. Oggi lo strumentario dell’investment grade globale offre oltre 27.000 titoli. Nelle prossime righe gettiamo uno sguardo sulla storia della crescita di questo segmento e traiamo qualche conclusione che potenzialmente pertinente per gli investimenti obbligazionari di domani.

L’high yield negli anni '70 e '80

Verso la fine degli anni '70 i mercati obbligazionari di entrambe le sponde dell’Atlantico acquisirono maggiore ampiezza e profondità, in un contesto in cui i tassi di interesse erano diventati troppo elevati per poter essere ignorati.

Oltre un decennio di politiche fiscali espansive, con una crescita economica finanziata dall’indebitamento pubblico, insieme allo shock petrolifero del 1973/74 (che aveva visto un aumento del 300% dei prezzi del petrolio) contribuirono a un’impennata dell’inflazione. I decisori politici corressero la rotta adottando il monetarismo di Milton Friedman: l’idea che per combattere l’inflazione fossero necessari tassi di interesse elevati.

Il mercato obbligazionario seguì l’esempio di questo cambiamento nell’ortodossia delle politiche economiche e i rendimenti obbligazionari salirono alle stelle: i rendimenti dei Treasury statunitensi superarono il 15% nel 1981 e rimasero elevati per tutto il decennio. Non immaginavo nemmeno, agli inizi della mia carriera di investitore, che ci trovavamo all’alba di un ciclo rialzista che sarebbe durato 30 anni.

La spinta verso l’indipendenza delle banche centrali

I rendimenti dei titoli obbligazionari divennero competitivi rispetto alle azioni; tuttavia, i mercati obbligazionari mancavano di trasparenza in materia di decisione delle politiche. Dopo le turbolenze monetarie degli anni 70, gli anni '80 videro l’affermarsi dell’obiettivo di inflazione rafforzato dalla dottrina monetarista, e questa priorità si tradusse in una spinta verso l’indipendenza delle banche centrali. La Reserve Bank of New Zealand si vide concedere l’indipendenza nel 1989, e nel corso degli anni 90 altri paesi seguirono questo esempio.

L’indipendenza delle banche centrali creò un quadro di riferimento per gli investitori. Permise loro di sfruttare il valore offerto da tassi di interesse elevati poiché riponevano maggiore fiducia nelle politiche monetarie. Con l’adozione sempre più diffusa degli obiettivi di inflazione, i paesi sviluppati ed emergenti raccolsero i frutti di un maggiore credito nella capacità di controllo dell’inflazione. Ciò spinse i rendimenti al ribasso, il che di conseguenza ridusse i costi di finanziamento per i governi e per i consumatori, con notevoli vantaggi a cascata.

E proprio nel momento in cui sempre più banche centrali diventarono indipendenti, l’inflazione cominciò ad arretrare. Si potrebbe essere tentati di credere che ciò accadde perché le banche centrali disponevano dell’indipendenza necessaria per fare il loro lavoro, ma si tratta probabilmente di un ragionamento fallace perché ciò che influì fu la fase fenomenale di globalizzazione in atto in quel momento. I Paesi sviluppati esternalizzavano sempre più la loro produzione a forte intensità di manodopera e a debole valore aggiunto verso i mercati in via di sviluppo. In particolare, naturalmente, verso la Cina.

La globalizzazione e l’ascesa della Cina

Nel 1971, anno in cui T. Rowe Price aprì la sua divisione obbligazionaria, la Cina entrò a far parte delle Nazioni Unite. Il 1980 segnò l’inizio di un ventennio di riforme socioeconomiche che permisero al PIL cinese di raggiungere circa le stesse dimensioni di quello della California alla fine del secolo.

Nel 2010 la Cina spodestò il Giappone come seconda economia mondiale.

Adottando una prospettiva più internazionale, la Cina diventò inoltre la “fabbrica del mondo” oltre ad un operatore dotato di un ruolo determinante e ultra-competitivo nella determinazione dei prezzi in diversi mercati globali dei beni. La globalizzazione ebbe l’effetto di ridurre i costi marginali di produzione e, di conseguenza, la tendenza all’aumento dei prezzi dei beni crollò, frenando persistentemente l’inflazione.

Uno sguardo al futuro

Queste tre tendenze - una migliore elaborazione delle politiche, l’indipendenza delle banche centrali focalizzata sull’obiettivo di inflazione e l’incremento degli scambi internazionali e della trasparenza sui prezzi - si sono combinate creando un’era d’oro per gli investitori obbligazionari. Ma il rovescio della medaglia del rally obbligazionario globale è stato il crollo dei rendimenti a livelli impensabili prima. Per fare un esempio, a fine 2020 oltre un terzo dell’indice Global Aggregate aveva rendimenti inferiori allo zero. Oggi, con un contesto molto diverso come punto di partenza, cosa possiamo prevedere con certezza per i prossimi decenni?

Il compito del gestore di portafoglio è oggi molto più complesso. In un contesto di bassi rendimenti, le esigenze in termini di tecnologia e copertura della ricerca si fanno maggiori. La generazione di alfa dipende in maggior misura dalla capacità di individuare e sfruttare le opportunità di valore relativo. La gestione della duration richiede più innovazione e precisione.

E un’allocazione efficace del capitale necessita di un approccio più dettagliato e flessibile. I gestori hanno inoltre bisogno di infrastrutture tecnologiche per rispondere alle domande dei clienti in materia di integrazione dell’analisi ambientale, sociale di governance (ESG) nel processo decisionale, e per confrontare e contrapporre le decisioni su base coerente in termini di ESG.

Ma se è vero che le sfide sono più vaste, anche la cassetta degli attrezzi è molto più grande di quanto non lo fosse solo 10 anni fa. Le opportunità di diversificazione si sono estese in maniera esponenziale tra i paesi e i settori del debito. L’evoluzione dei mercati dei prodotti derivati ha ampliato lo strumentario che permette di gestire i rischi di credito e di altro tipo e di incrementare l’esposizione in maniera più efficace e flessibile.

Nei prossimi decenni la globalizzazione non rappresenterà più un’inequivocabile forza disinflazionistica come in passato. Abbiamo assistito a un arretramento da parte dei paesi e delle società rispetto al “picco di globalizzazione”, per ragioni sia politiche che pragmatiche. Ad esempio, un numero maggiore di società “rilocalizza” parte dei processi produttivi per via del rialzo dei costi o della disponibilità di nuove tecnologie. Il “just in time” viene sempre più messo da parte a vantaggio del “just in case”.

Naturalmente, l’incremento dell’inflazione non è nemmeno una scommessa vinta in partenza. Molto probabilmente emergeranno nuove fonti di pressione deflazionistiche. Un esempio potrebbe essere il maggiore ricorso alla produzione robotizzata. Un altro è il cambiamento demografico: molti paesi, tra cui la Cina, invecchiano, e ciò potrebbe avere un effetto di smorzamento sulle pressioni inflazionistiche.

Possiamo ragionevolmente prevedere che la sensibilizzazione crescente ai fattori ESG, alla sostenibilità degli investimenti e ai i rischi reali integrati nel processo decisionale degli investimenti, svolgerà un ruolo di primo piano per almeno la prossima generazione. Non si tratta più soltanto di puri meccanismi di mercato, ma anche di imperativi autoimposti, in particolare il principio di tutela dell’ambiente.

Ciò si tradurrà in costi di aggiustamento potenzialmente elevati, e maggiore è l’imperativo e più i progressi sono rapidi, maggiore è la probabilità di attriti inflazionistici. L’individuazione delle prime tendenze e la scoperta, oggi meno scontata, dei vincitori e dei perdenti, faranno del prossimo decennio un periodo affascinante. E ciò significa che le competenze in materia di gestione obbligazionaria focalizzate sulla ricerca saranno ancora più importanti rispetto a 50 anni fa.

Cronologia delle opportunità nell’investment grade globale

Rischi

I seguenti rischi possono determinare un impatto rilevante sul portafoglio (per ulteriori dettagli si rimanda al Prospetto):

Rischi associati agli ABS/MBS - questi titoli possono essere soggetti a un maggiore rischio di liquidità, di credito, di default e di tasso di interesse rispetto ad altre obbligazioni. Essi sono spesso esposti al rischio di rimborso anticipato e al rischio di estensione. Rischi associati alle obbligazioni convertibili - le obbligazioni contingent convertible hanno caratteristiche simili alle obbligazioni convertibili con l’eccezione principale che la loro conversione è soggetta a condizioni prestabilite definite “trigger event” generalmente relative al coefficiente patrimoniale e che variano da un emittente all’altro. Rischio di credito - il valore di un’obbligazione o di uno strumento del mercato monetario può diminuire in caso di deterioramento della solidità finanziaria dell’emittente. Rischio valutario - Le oscillazioni dei tassi di cambio possono ridurre il guadagno o amplificare la perdita sull’investimento. Rischio di default/b> - gli emittenti di determinate obbligazioni potrebbero non essere in grado di effettuare i pagamenti su tale debito. Rischio associato ai derivati - i derivati potrebbero esporre il comparto a perdite nettamente superiori al costo del derivato. Rischio associato ai paesi emergenti - i paesi emergenti sono meno stabili rispetto a quelli sviluppati e comportano pertanto rischi maggiori. Rischio tasso di interesse - normalmente il valore delle obbligazioni diminuisce all’aumentare dei tassi di interesse. In genere questo rischio è maggiore all’aumentare della scadenza di un investimento obbligazionario e della sua qualità creditizia. Rischio di concentrazione per emittente - nella misura in cui un portafoglio investe una quota significativa delle sue attività in titoli di un numero relativamente esiguo di emittenti, la sua performance sarà maggiormente influenzata dalle condizioni che incidono su tali emittenti. Rischio di liquidità - potrebbe diventare difficile valutare o vendere alcuni investimenti nel momento e al prezzo desiderati. Rischio di pagamento anticipato e proroga - nel caso dei mortgage e asset-backed securities o di qualsiasi altro titolo i cui prezzi di mercato di norma riflettono la convinzione che i titoli verranno pagati interamente prima della scadenza, un’oscillazione inattesa dei tassi di interesse potrebbe nuocere alla performance del portafoglio. Rischio di concentrazione settoriale - se una strategia investe una quota significativa delle sue attività in un particolare settore economico (o, nel caso di fondi obbligazionari, in un particolare segmento di mercato), la sua performance sarà maggiormente condizionata dagli eventi che influiscono su tale settore (o segmento del mercato del reddito fisso).

Rischi generali di portafoglio

Rischio di capitale - il valore dell’investimento può variare e non è garantito. Esso può essere influenzato da cambiamenti nel tasso di cambio tra la valuta di base del fondo e la valuta di sottoscrizione, ove differente. Rischio di controparte - un’entità con la quale il portafoglio effettua operazioni potrebbe non essere disposta o in grado di adempiere i propri obblighi nei confronti del portafoglio. Rischio ESG e di sostenibilità - può determinare un impatto negativo rilevante sul valore di un investimento e la performance del portafoglio. Rischio di concentrazione geografica - nella misura in cui un portafoglio investe una quota significativa delle sue attività in una determinata area geografica, la sua performance sarà maggiormente influenzata dalle condizioni verificatesi all’interno di tale area. Rischio di copertura - i tentativi di un portafoglio di ridurre o eliminare alcuni rischi attraverso tecniche di copertura potrebbero non dare gli esiti auspicati. Rischio associato ai fondi di investimento - l’investimento in portafogli implica determinati rischi cui ogni investitore non sarebbe esposto se investisse direttamente nei mercati. Rischio di gestione in alcune circostanze, può accadere che gli obblighi del gestore o dei suoi delegati nei confronti di un portafoglio siano in conflitto con gli obblighi degli stessi soggetti nei confronti di altri portafogli di investimento affidati alla loro gestione (anche se in questi casi tutti i portafogli saranno- gestiti in modo imparziale). Rischio operativo - eventuali errori operativi possono comportare l’interruzione delle operazioni del portafoglio o generare perdite finanziarie.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Quentin Fitzsimmons è senior portfolio manager presso la divisione Fixed Income di T. Rowe Price ed è membro del team d'investimento Global Fixed Income. Fitzsimmons è co-portoflio manager delle strategie Dynamic Global Bond e Global Aggregate Bond.