Febbraio 2022 / INVESTMENT INSIGHTS

Occhi puntati sui fondamentali in un mercato instabile

Appare essenziale distinguere tra fenomeni duraturi ed eventi temporanei

In breve

- L'inflazione e la politica monetaria sono due fattori macro importanti che potrebbero alimentare la volatilità a breve termine delle azioni, in particolare quelle che presentano valutazioni elevate.

- La nostra strategia d'investimento prudente continua a concentrarsi sull'acquisto e la detenzione di quelle aziende che riteniamo in grado di accumulare valore nel lungo periodo.

- Le sfide del momento non riducono le opportunità a lungo termine create dalla transizione verso il cloud e dalla crescita dell'e-commerce e della pubblicità online.

I corsi azionari tendono a seguire l'andamento degli utili e del free cash flow delle società nel lungo periodo. Questa semplice premessa è la base della nostra strategia d'investimento paziente, che ambisce a individuare le rare aziende dotate del potenziale di accumulare valore nell'arco di un periodo esteso mantenendo alti ritmi di crescita in una varietà di contesti macroeconomici.

Adottare un'ottica a lungo termine in un mercato che guarda solo ai dati macroeconomici e ai risultati dell'ultimo trimestre può aiutarci a scovare opportunità, soprattutto nei casi in cui la nostra valutazione della durevolezza potenziale della storia di crescita di un'azienda si discosta da quella del consenso. Siamo comunque coscienti del fatto che il divario fra l'atteggiamento transitorio del mercato e il nostro giudizio sui fondamentali a lungo termine delle imprese talvolta possa mettere in difficoltà gli investitori nel breve periodo.

La rapidità dell'innovazione e dei relativi effetti dirompenti nei vari settori, in un mercato che sta metabolizzando le conseguenze della crisi pandemica e del fiume di liquidità immesso dalle banche centrali, vuol dire che la capacità di distinguere fra volatilità e vero rischio di impresa è più importante che mai per chi investe nei titoli growth con un orizzonte temporale più esteso.

Enfasi sui fondamentali in un ambiente insidioso

La persistenza delle pressioni inflazionistiche e la Federal Reserve più in versione falco hanno alimentato la volatilità di mercato negli ultimi mesi.

Diamo preferenza alle società che consideriamo leader affermati nei rispettivi settori, o che potrebbero diventarlo, e si dimostrano potenzialmente capaci di sostenere alti livelli di crescita degli utili o dei cash flow in un lungo arco di tempo. Per questo tendiamo a orientarci su aziende di alta qualità che in genere hanno potere sui prezzi e quindi riescono ad affrontare un contesto inflazionistico meglio delle società prive di questo vantaggio competitivo.

Le valutazioni delle azioni USA sembrano elevate

(Fig. 1) Prezzo/utili atteso a 12 mesi rispetto al dato storico

1Periodo di 20 anni fino al 31 dicembre 2021.

Fonte: Analisi di T. Rowe Price sulla base di dati e studi forniti da FactSet Research Systems Inc. Tutti i diritti riservati. Si veda l'Informativa aggiuntiva. Gli esiti effettivi possono essere molto diversi dalle stime.

Resta il fatto che nel breve termine l'inflazione e i tassi d'interesse in ascesa potrebbero continuare a creare problemi alle azioni statunitensi, in particolare quelle orientate alla crescita che appaiono più vulnerabili a causa della rapida espansione dei multipli cui abbiamo assistito (figura 1).

Le politiche monetarie accomodanti solitamente aumentano l'attrattiva delle azioni su base relativa, dato che le pressioni al ribasso sui rendimenti alla scadenza offerti dagli strumenti a reddito fisso tendono a spingere gli investitori verso gli attivi più rischiosi. Il fiume di liquidità immesso sui mercati dalle banche centrali sembra aver incoraggiato la speculazione, con il basso tasso di rendimento esente da rischio che ha reso gli investitori più disposti ad acquistare a multipli superiori nel breve termine per la possibilità di vedere una crescita degli utili in un futuro più lontano. Ora che quella liquidità inizia a ritirarsi, il tentativo di individuare il livello equo sarà particolarmente difficile nei casi in cui le valutazioni si saranno distaccate di più dai fondamentali delle aziende.

Come sanno i nostri investitori a lungo termine, siamo disposti a detenere alcuni titoli che possono sembrare costosi nel breve termine, se riteniamo che il ritmo con cui la società sta creando valore possa sostenere un ulteriore rialzo negli anni a venire. Tuttavia, tendiamo a evitare le situazioni in cui vediamo il rischio che una valutazione eccessiva potrebbe ostacolare la performance del titolo nell'arco di vari anni.

A nostro avviso le posizioni più ampie in portafoglio presentano solidi profili di rischio/remunerazione, grazie al robusto potenziale di crescita e alle valutazioni tutt'altro che esose, in termini sia relativi che assoluti. Siamo nondimeno consapevoli delle criticità congiunturali che le valutazioni elevate e i timori di rallentamento della domanda possono generare per le società di e-commerce, i fornitori di software aziendali su base cloud e altre imprese che hanno prosperato al culmine della pandemia di coronavirus.

In questo ambiente dominato dal momentum, le oscillazioni al rialzo e al ribasso possono rivelarsi particolarmente violente e desincronizzate dai fondamentali di lungo periodo. Riteniamo però che la nostra profonda comprensione dei fattori principali alla base della creazione di valore a lungo termine, nei vari settori e a livello di singole società, possa aiutarci a evitare qualsiasi iperreazione all'andamento altalenante degli utili o ad altre condizioni avverse di natura temporanea. Il rigoroso lavoro di ricerca dovrebbe darci anche la convinzione necessaria per cogliere le opportunità che potrebbero emergere in un mercato instabile.

Cerchiamo di gestire gli investimenti con pazienza ma senza abbassare la guardia, e infatti riesaminiamo costantemente le posizioni esistenti e potenziali per rimanere sempre al passo con la possibile evoluzione dell'ambiente competitivo e della situazione delle singole aziende. Le minime avvisaglie di uno sviluppo negativo possono comprimere il multiplo di valutazione di un titolo, prima ancora che il rischio emerga nei risultati finanziari della società, una dinamica che ha penalizzato pesantemente le azioni delle aziende tradizionali di elaborazione dei pagamenti negli ultimi 12 mesi. Stiamo gestendo il posizionamento nell'area dei pagamenti valutando attentamente ogni sfumatura, alla luce dei possibili sconvolgimenti del contesto competitivo. Come sempre, cerchiamo di prevenire il rischio che gli eventuali errori commessi nel breve periodo si accumulino nel tempo.

Riportare in primo piano le principali tendenze di crescita secolare

Dato che i mercati hanno punito alcune società di servizi digitali per paura dell'inflazione ostinata e dei tassi d'interesse in rialzo, può essere utile riportare in primo piano il motivo per cui riteniamo che a trainare la creazione di valore nei prossimi anni dovrebbero essere le principali tendenze di crescita secolari. Il nostro vantaggio deriva non tanto dall'investire tenendo i temi sullo sfondo, quanto piuttosto dalla possibilità di fare leva sulla conoscenza approfondita dei settori e delle singole società che ci guida nella ricerca di idee convincenti su cui abbiamo una visione diversa rispetto al resto del mercato.

La transizione verso il cloud computing rappresenta un tema d'investimento importante da più di un decennio, ma siamo convinti che sia una tendenza destinata a durare ancora a lungo. In un mondo sempre più digitalizzato, le soluzioni software su base cloud rivestono un ruolo essenziale per tutte le aziende, a prescindere dal settore di attività, nella misura in cui sostengono la competitività e tendono a migliorare la produttività.

Certo, il contesto economico in questa fase magari è diventato più difficile per alcune società di software, ma restiamo convinti che la pandemia di coronavirus abbia rafforzato la tesi economica a sostegno di questi investimenti. I cicli di adozione tendono a essere più lunghi per le imprese, il che ha senso se si tiene conto della complessità e dei costi dell'aggiornamento dei flussi di lavoro e dei sistemi esistenti. Tra i fornitori di software come servizio, diamo preferenza alle società che potrebbero avere davanti un lungo percorso di crescita, in quanto si rivolgono a un mercato vasto e sono guidate da team dirigenti lungimiranti che investono nell'innovazione.

La nostra prospettiva a lungo termine sulla digitalizzazione dell'economia e l'adozione del cloud stimola l'entusiasmo anche per i giganti tecnologici che mettono a disposizione l'infrastruttura essenziale sottesa a queste tendenze.

Le aziende internet hanno un ruolo di primo piano nel portafoglio da oltre un decennio. Oggi il posizionamento mette l'accento sulle storie di crescita articolate in diverse fasi che potrebbero nascere dalla convergenza sempre più rapida dell'e-commerce e della pubblicità online mirata, due mercati enormi in cui resta però un ampio spazio di ulteriore espansione.

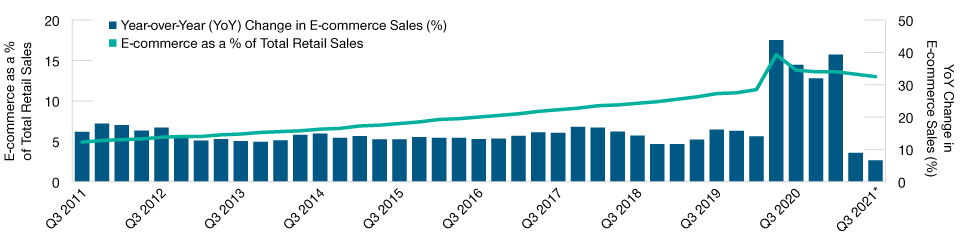

I dati dall'Ufficio del censimento statunitense mostrano che il 13% delle vendite al dettaglio del terzo trimestre 2021 è riconducibile al canale online (figura 2). Questo tasso di penetrazione riflette un ripiegamento dal picco raggiunto nel pieno della pandemia, ma serve anche a ricordarci quanto margine di crescita rimane, con il miglioramento della logistica per la consegna di ultimo miglio e l'avanzata delle società innovative sui mercati finali che finora hanno resistito al cambiamento, come quelli delle auto usate e dei generi alimentari.

Anche la domanda di pubblicità online è destinata ad aumentare in misura rilevante, man mano che l'e-commerce accelera e i media digitali sottraggono quote di mercato ai canali tradizionali.

La maggiore attenzione normativa alla privacy dei consumatori e le modifiche alle politiche da parte dei cosiddetti gatekeeper come Apple hanno interferito con l'efficacia della pubblicità mirata sulle più diffuse app di social media, ma riteniamo che si tratti di un fenomeno transitorio, mentre la tendenza di lungo periodo favorisce le aziende internet con rapporti diretti coi consumatori e una montagna di dati di prima parte a disposizione.

Negli Stati Uniti la crescita delle vendite online ha rallentato il ritmo dopo l'esplosione pandemica

(Fig. 2) Ma la bassa penetrazione lascia spazio per una crescita a lungo termine

Periodo di 10 anni fino al 30 settembre 2021.

Fonte: Ufficio del censimento statunitense (18 novembre 2021).

*Dati preliminari.

Stiamo individuando opportunità anche nella gamma emergente di soluzioni di e-commerce modulari che aiutano le società a vendere i loro prodotti online.

Da tenere d'occhio

Nei prossimi dieci anni, la rivoluzione tecnologica nell'industria automobilistica può creare enormi opportunità per le aziende ben posizionate nelle aree dei veicoli elettrici e della guida autonoma. Dal nostro punto di vista, il processo di abbandono dei motori a combustione interna è destinato a subire una forte accelerazione da qui a 5-10 anni, man mano che lo sviluppo delle tecnologie delle batterie e l'ampliamento della capacità produttiva aiutano i veicoli elettrici a raggiungere la parità di costo con quelli a combustione fossile. Intanto il contesto normativo favorevole in molti paesi, la costruzione dell'infrastruttura per la ricarica delle batterie di alimentazione e l'accento sempre più marcato sull'esigenza di ridurre le emissioni di anidride carbonica dovrebbero dare ulteriore impulso. Continuiamo a monitorare le opportunità in tutta la catena logistica dei veicoli elettrici, oltre che nelle innovazioni relative alla guida autonoma e alle tecnologie che potrebbero contribuire a ridurre le emissioni nocive prodotte dagli autocarri pesanti e medi.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Febbraio 2022 / MULTI-ASSET STRATEGY

11 Febbraio 2022 / MARKET OUTLOOK

Inserito nella divisione U.S. Equity, Paul D. Greene è analista degli investimenti e portfolio manager per la strategia Communications & Technology di T. Rowe Price.