Dicembre 2021 / GLOBAL MARKET OUTLOOK

Cambiamenti nelle politiche monetarie

I possibil scenari per i tassi di interesse nel 2022

La crescita dell'inflazione, che rappresenta sia una minaccia per gli investimenti sia una questione politica scottante, sembrava aver spianato la strada per un rialzo dei tassi alla fine del 2021. Ma, con il rischio Covid che incombe sul futuro, le banche centrali si sono mosse a velocità diverse.

Come sempre, la Fed è al centro della scena. A fine 2021 le aspettative su una riduzione più veloce del quantitative easing dall'inizio del 2022 stavano aumenando.

Ma potrebbe esserci un disallineamento tra le percezioni degli investitori sulla politica della Fed e le aspettative di inflazione prezzate nei rendimenti.

Secondo Vaselkiv, nella seconda parte del 2021, molti investitori sono giunti alla conclusione che il presidente della Fed, Jerome Powell, sia stato "irrazionalmente dovish", continuando a concentrarsi sulla disoccupazione e ignorando l'inflazione. Ma Thomson sostiene che a novembre 2021 gli indicatori di mercato riflettevano una visione meno ribassista.

“Che si tratti di tassi a lunga scadenza o di Treasury Inflation Protected Securities, i mercati ci dicono che l'inflazione è solo transitoria”.

Una domanda chiave potrebbe essere se le aspettative del mercato sono compatibili con l'obiettivo di inflazione a lungo termine della Fed, sostiene Page. A metà novembre 2021, i tassi di break- even a cinque anni (spread tra i rendimenti dei TIPS e quelli dei Treasury con scadenze equivalenti) suggerivano che il mercato stava anticipando un'inflazione USA al 3%. La credibilità della Fed potrebbe essere a rischio.

“Flessibili con un obiettivo al 2%, oppure avere un'inflazione media al 3% nei prossimi cinque anni,” osserva Page. “Qualcosa dovrà succedere”.

Vaselkiv vede due possibili scenari per i tassi d'interesse nel 2022:

- La Fed rimane dovish per troppo tempo, causando l'irripidimento della curva dei rendimenti (spread tra i rendimenti dei Treasury a breve e lungo termine). Questo potrebbe spingere il rendimento del decennale USA sopra il 2%.

- La Fed è costretta ad alzare i tassi più velocemente - e più in alto - di quanto i mercati si aspettano. In questo caso, la curva dei rendimenti potrebbe appiattirsi e il rendimento del decennale scendere sulle aspettative di un choc della crescita.

Se da un lato la forte crescita economica e l'inflazione potrebbe rappresentare un rischio per il Treasury USA e altri titoli sovrani a basso rendimento nel 2022, dall'altro lato hanno prodotto qualcosa di simile a “nirvana” per chi investre nel credito globale, dice Vaselkiv.

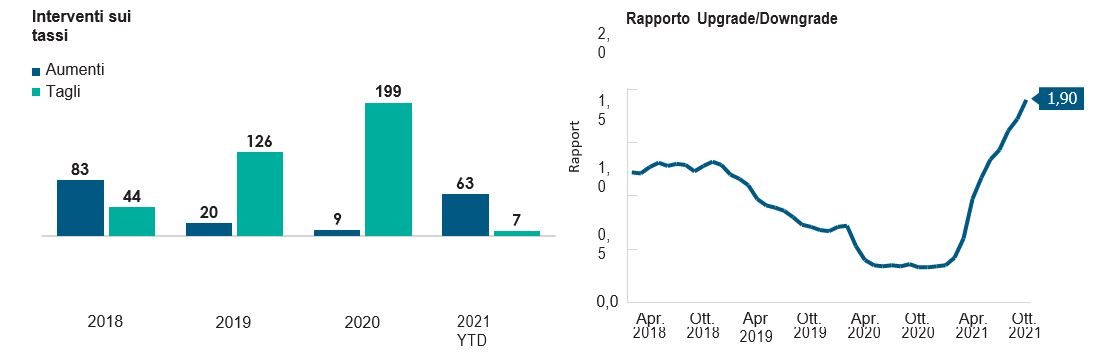

Gli indicatori più recenti sulla qualità del credito corporate riflettono questo stato, nota Vaselkiv, con il tasso di default sui prestiti bancari variabili che era inferiore all'1% a metà novembre 2021 e il rapporto upgrade/downgrade tra gli emittenti high yield USA che è passato da 1,8 a 1.

Secondo Vaselkiv, i prestiti bancari a tasso variabile potrebbero offrire opportunità particolarmente attraenti in un contesto di aumento dei tassi, perché i loro tassi in genere si azzerano ogni 90 giorni, dando loro una duration più breve rispetto ad altri settori del credito.

Ma la storia suggerisce che le condizioni di credito ideali non durano per sempre, avverte Vaselkiv. Le dinamiche che sostengono la qualità del credito - liquidità, crescita solida dei guadagni, basso leverage - potrebbero anche portare a pratiche finanziarie più rischiose.

“Vedo un segnale di allarme nel prossimo anno, con la qualità del credito che potrebbe iniziare a deteriorarsi”, dice Vaselkiv, dato che le aziende usano il debito a basso costo per fare operazioni di fusione e acquisizione, e le banche offrono finanziamenti più facili per i "deal" di private equity.

Gli interventi delle banche centrali sui tassi di interesse e il rapporto upgrade/downgrade per gli emittenti high yield USA

Interventi sui tassi al 30 settembre 2021. Gli interventi sui tassi mostrano il numero di tagli e aumenti delle banche centrali a livello globale. Rapporto Upgrade/Downgrade al 31 ottobre 2021. Il rapporto mostra gli upgrade del rating rispetto ai dwongrade.

Fonti: International Monetary Fund, CentralBankRates, J.P. Morgan North America Credit Research (vedi Informazioni Aggiuntive), e T. Rowe Price.

Con gli spread del credito (differenza di rendimento tra le obbligazioni che incorporano il rischio di default e i Treasuty USA) storicamente stretti in quasi tutti i settori del credito USA, gli investitori potrebbero aver bisogno di ampliare il raggio di azione nel 2022.

Il debito corporate EM è l'unico settore del credito globale che appare ancora economico, specialmente in Asia. Ma un risultato positivo del credito asiatico nel 2022 richiede una stabilizzazione dell'economia cinese.

Solo a scopo illustrativo. Questo non è un consiglio d'investimento o una raccomandazione a intraprendere una particolare azione d'investimento.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Sebastien Page è Head of Multi Asset e Chair of the Asset Allocation Steering Committee, responsabile della gestione e della supervisione della divisione Multi Asset. Prima di unirsi alla nostra società, Page ha ricoperto il ruolo di Executive Vice President presso PIMCO.

Justin Thomson è Head of International Equity e co-head di Global Equity. Justin è un membro del Management Committee, presidente dell'International Equity Steering Committee e membro dei comitati Asset Allocation e Environmental, Social and Governance. È anche chief investment officer di International Equities. Justin Thomson is the head of International Equity and a co-head of Global Equity.

Mark Vaselkiv è Chief Investment Officer per la divisione Fixed Income.