Dicembre 2021 / GLOBAL MARKET OUTLOOK

Outlook 2022: prospettive rosee per il Giappone

Il mercato del Giappone trarrà vantaggio dalla ripresa economica globale

Punti chiave

- Tra i tentativi di riapertura dell'economia e la relativa stabilità politica, riteniamo che nel 2022 ci siano buone prospettive per il Giappone.

- Con un mercato aperto in Giappone, le aziende i cui profitti sono legati alla domanda estera trarranno beneficio dalla ripresa economica globale, che dovrebbe diventare più radicata.

- Le opportunità più interessanti si troveranno probabilmente tra le aziende allineate con la riforma digitale del Paese.

Guardando al 2022, i tentativi di riapertura dell'economia e gli sviluppi politici favorevoli hanno creato le premesse per un futuro brillante del Giappone. La comoda vittoria elettorale del Partito Liberal Democratico (LDP), al potere sotto il nuovo Primo Ministro Fumio Kishida, ha rafforzato le aspettative di continuità politica e ha reso più probabile un ulteriore stimolo economico; due fattori che si aggiungono alle nostre prospettive già positive per le azioni giapponesi.

Con una normalizzazione delle condizioni sociali ed economiche, e con una ripresa economica globale che fa da sfondo, è probabile che il mercato aperto del Giappone offra interessanti opportunità di investimento, in particolare tra le società i cui profitti sono legati alla domanda esterna. Prevediamo anche opportunità in quelle aziende che sono allineate alla riforma digitale del Paese, una tendenza che seguiremo da vicino nei prossimi anni.

Potenziali cambiamenti per il Giappone nel 2022

Fattori che incidono sulle prospettive di crescita

Solo a scopo illustrativo. I risultati futuri potrebbero differire in modo sostanziale.

L'economia riapre gradualmente dopo la pandemia

Dopo la pandemia da coronavirus, il Giappone sta tornando alla normalità, con l'economia destinata a riaprire lentamente dopo che il governo ha dichiarato la fine dello stato di emergenza. A causa delle difficoltà nell'ottenere le approvazioni normative e nel garantire forniture sufficienti, il programma di vaccinazione contro il Covid-19 del Giappone inizialmente è rimasto indietro rispetto agli altri Paesi sviluppati. Tuttavia, da maggio, il Paese ha recuperato rapidamente terreno e la percentuale della popolazione completamente vaccinata è ora superiore a quella degli Stati Uniti e dell'Europa, il che significa che l'impatto sulla società e sull'economia di qualsiasi nuovo aumento dei casi dovrebbe essere più gestibile.

Probabile continuità delle politiche sotto una nuova leadership

All'inizio di settembre, il primo ministro giapponese Yoshihide Suga ha rassegnato le dimissioni da premier, dopo aver ricoperto la carica per meno di un anno. Sebbene ciò abbia colto di sorpresa molti investitori, è probabile che la diffusa insoddisfazione per la gestione della pandemia da coronavirus da parte del suo governo e alcuni timori sulla effettiva capacità di ottenere il sostegno pubblico in un'elezione generale abbiano avuto un ruolo decisivo nella scelta di Suga di dimettersi.

Suga aveva dato continuità alle politiche economiche del suo predecessore, Shinzo Abe (noto come "Abenomics", che comprende un programma aggressivo di allentamento monetario, stimoli fiscali e riforme strutturali), e ci aspettiamo che si vada avanti così anche con il suo successore, Fumio Kishida.

Le prime indicazioni erano che Kishida avrebbe perseguito un'agenda redistributiva per condividere equamente i benefici della crescita economica (aveva accennato a un aumento delle imposte sul capital gain come a un modo per raggiungere questo obiettivo). Tuttavia, in scia ai timori degli investitori che tale misura avrebbe segnato un passo indietro rispetto agli sforzi messi in atto per rendere il Giappone più favorevole agli azionisti, Kishida ha fatto marcia indietro sui piani e ora prevediamo una maggiore continuità politica. La comoda vittoria elettorale dell'LDP è stata ben accolta dagli investitori, che l'hanno interpretata come un segno di una maggiore stabilità politica.

A novembre, il governo di Kishida ha approvato un pacchetto di incentivi più ampio del previsto, con un sostegno fiscale record di 55,7 trilioni di yen (circa 490 miliardi di dollari). Con questo pacchetto di stimoli, Kishida spera di ricostruire l'economia giapponese e di metterla il prima possibile su un percorso di crescita.

La riforma della nuova Digital Agency dovrebbe creare opportunità

La nuova Digital Agency giapponese, lanciata all'inizio di settembre 2021, potrebbe essere considerata il segno tangente dell'eredità di Suga. È stata progettata per guidare la trasformazione digitale del Giappone come parte del piano di riforma del governo e prevediamo che sotto Kishida l'Agenzia digitale svolgerà un ruolo chiave nell'aiutare ad affrontare le carenze digitali del Giappone.

Nell'ambito dell'attuazione delle politiche nazionali, il Giappone è in ritardo nell'uso della tecnologia digitale. I lenti progressi nella promozione di riforme amministrative che utilizzano l'information technology sono dovuti in parte alla decentralizzazione dei sistemi informativi e ai timori sulla privacy. La mancanza di digitalizzazione nei servizi per il pubblico ha causato problemi durante la pandemia da coronavirus, ritardando per esempio la gestione delle domande di sostegno finanziario e rallentando la trasmissione dei dati medici. Molte scuole hanno anche fatto fatica a passare alla didattica a distanza.

L'uso più esteso delle tecnologie digitali contribuisce alla crescita economica attraverso una maggiore produttività sia nel settore pubblico sia in quello privato e l'Agenzia Digitale potrebbe aiutare a stabilire uno standard per l'innovazione. Continuiamo a favorire le aziende che, secondo noi, possono trarre vantaggio dalle riforme digitali, in tutti i settori che vanno dalla telemedicina al cloud computing, all'elaborazione dei pagamenti online.

La ripresa delle economie d'oltreoceano favorisce i profitti delle aziende giapponesi

Con un mercato del Giappone aperto, i profitti aziendali sono legati alla salute dell'economia globale e alle esportazioni. Nonostante la lenta riapertura post-pandemia, le aziende giapponesi stanno beneficiando della domanda proveniente dall'estero. Il settore dei servizi "face-to-face" è ancora esposto a rischi, ma le esportazioni e la produzione hanno registrato una trend rialzista, nonostante i "vincoli" della catena di approvvigionamento, soprattutto per quanto riguarda il comparto delle automobili. In particolare, la domanda di beni legati all'information technology, inclusi smartphone, personal computer e data center, nonché apparecchiature per la produzione di semiconduttori, è stata solida. Di conseguenza, i profitti aziendali sono migliorati in modo considerevole.

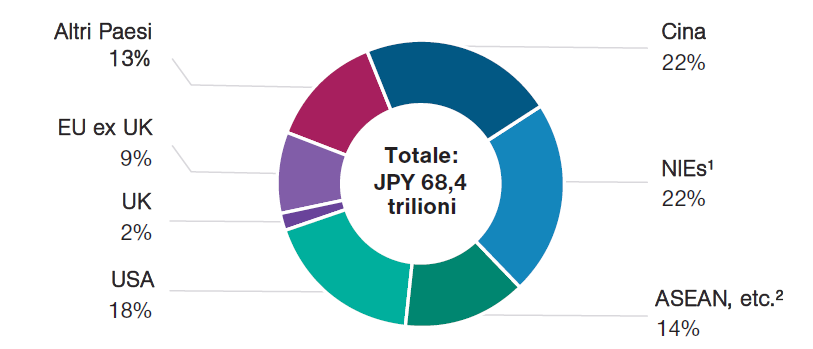

La Cina è il principale partner commerciale del Giappone (vedi Figura 1). Gli sviluppi futuri possono influenzare le prospettive delle aziende giapponesi, che quindi continuiamo a seguire da vicino.

La Cina è il principale partner commerciale del Giappone

(Fig. 1) Quota delle esportazioni giapponesi per destinazione nel 2020

Al 31 dicembre 2020.

1 Le economie di nuova industrializzazione (NIE) sono composte da Corea del Sud, Taiwan, Hong Kong e Singapore.

2 ASEAN, ecc., sono le restanti economie asiatiche.

Fonte:

Nel terzo trimestre, le autorità di Pechino hanno apportato significativi cambiamenti alle politiche che interessano le principali aziende tecnologiche e altre industrie di primo piano, con l'obiettivo di migliorare la stabilità sociale e la sicurezza nazionale. Nel frattempo, anche le speculazioni su una risoluzione "disordinata" del debito di China Evergrande, che si trova a corto di liquidità, hanno tenuto banco sulle prime pagine dei giornali. In questo contesto, a ottobre le spedizioni dal Giappone alla Cina sono aumentate del 9,5% su base annua. Sebbene ci sia stato un leggero rallentamento rispetto al 10,3% del mese precedente, la domanda cinese di esportazioni giapponesi rimane robusta. 1

I rischi del nostro outlook

Secondo il nostro scenario di base ci sarà continuità nelle riforme strutturali e, in particolare, di corporate governance intraprese con l'Abenomics, con un ritmo costante - piuttosto che spettacolare - sotto Kishida. Qualsiasi inversione delle politiche firmate da Abe, che comprendono un programma aggressivo di allentamento monetario, stimoli fiscali e riforme strutturale, potrebbe influenzare negativamente le prospettive del Giappone. Ma, per quanto possibile, non è un risultato a cui attribuiamo un'elevata probabilità.

In quanto investitori bottom-up, i rischi di tipo macroeconomico non sono il nostro primo pensiero, ma il perpetrarsi nel nuovo anno di alcune dinamiche hanno caratterizzato il 2021 suonerebbe comunque come un campanello di allarme. In particolare, le aspettative di un aumento dei tassi di interesse hanno portato a una sovraperformance dei finanziari, mentre gli industriali hanno sofferto a causa della diffusione della variante delta del virus e del suo impatto sulla produzione e sulle catene di approvvigionamento.

Il 2022 strizza l'occhio alle azioni giapponesi

In questo contesto vediamo buone prospettive per le azioni giapponesi nel 2022. Il Paese è sulla via della normalizzazione sociale ed economica e si è lasciato alle spalle il periodo di incertezza politica seguito alle dimissioni di Suga. I segnali indicano una continuità politica sotto Kishida e la prospettiva di ulteriori stimoli economici è stata accolta favorevolmente dagli investitori. A questo si aggiunge la spinta proveniente dalle riforme dell'Agenzia digitale, che dovrebbe avvantaggiare molte delle società su cui abbiamo una view positiva. Nel frattempo, le aziende i cui profitti sono legati alla domanda estera possono trarre beneficio da un ulteriore rafforzamento della ripresa economica globale.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Dicembre 2021 / OBBLIGAZIONARI

Archibald Ciganer è il gestore di portafoglio di Japan Equity Strategy, posizione a cui è approdato dopo essersi occupato dei settori telecomunicazioni, trasporti, servizi di pubblica utilità, media e consumatori in qualità di analista di ricerca all'interno della divisione Equity.