Luglio 2021 / MARKETS & ECONOMY

Il picco di inflazione difficilmente impatterà sui titoli growth

L'aumento dell'inflazione negli Stati Uniti dovrebbe essere solo temporaneo

Punti chiave

- La recente impennata dell'inflazione negli Stati Uniti sta creando incertezza per gli investitori, abituati a un panorama di bassi tassi di interesse che ha tenuto banco per decenni.

- L'elevata inflazione e le prospettive di un aumento dei tassi di interesse stanno creando un contesto difficile nel breve termine per le società growth.

- Tuttavia, non prevediamo che l'inflazione USA rimanga su livelli elevati a lungo termine. Pertanto, le nostre prospettive per le società growth restano positive.

L'ottimismo che circonda la nascente ripresa economica degli Stati Uniti, dopo una delle più profonde recessioni della storia, è stato mitigato negli ultimi mesi da un forte aumento dell'inflazione. L'indice annuale dei prezzi al consumo (CPI) negli USA è salito al 5,4% a giugno, ben al di sopra dell'obiettivo del 2% della Federal Reserve, sollevando preoccupazioni sulla necessità di un'azione politica che potrebbe rendersi necessaria prima del previsto. Questa prospettiva ha provocato un aumento della volatilità sul mercato azionario, e in tale contesto i titoli "growth-oriented" sono stati messi sotto pressione.

Con la cosiddetta "grande rotazione" dai titoli growth a quelli value, già in atto prima del 2021, l'ascesa di pressioni inflazionistiche contribuisce a rendere ancora più difficile lo scenario a breve termine delle società growth. Sembra ragionevole pensare che le letture dell'inflazione saranno probabilmente più irregolari in futuro, e potenzialmente si estenderanno su una gamma più ampia di quella a cui siamo stati abituati negli ultimi anni. Tuttavia, va sottolineato che, secondo noi, l'inflazione tenderà a spostarsi su un livello costantemente più alto nel lungo termine. Pertanto, manteniamo un outlook di lungo positivo per le società growth e per la loro capacità di aumentare i cashflow nel tempo.

Il picco di inflazione dovrebbe essere temporaneo

La recente impennata dell'inflazione USA, salita sui livelli più alti dal 2008, è una comprensibile fonte di incertezza per gli investitori, che si sono abituati a un contesto di bassa inflazione/bassi tassi di interesse che ha prevalso per due decenni. Per le società growth, la possibilità di un aumento dei tassi di interesse ha implicazioni preoccupanti, in quanto i flussi di cassa futuri verranno scontati a tassi più elevati, influenzando le attuali valutazioni delle aziende.

Tre fattori che incidono sull'outlook dei titoli growth

Detto questo, l'aumento dell'inflazione non è arrivata inaspettata. Un rischio simile si era subito palesato una volta che le misure di stimolo del governo e della banca centrale hanno iniziato a fluire attraverso l'economia, mentre si riaprivano progressivamente le attività "congelate" dai lockdown. I livelli di risparmio sono aumentati durante la pandemia e con una percentuale più alta di vaccinati contro il coronavirus la domanda repressa sarà liberata. Prevediamo che l'inflazione si manterrà su livelli elevati per i prossimi 12-18 mesi, per poi stabilizzarsi vicino al livello target del 2% della Fed. Questa dinamica è in linea con quanto stanno attualmente indicando i mercati finanziari, con le aspettative di lungo termine prezzate intorno al 2% di inflazione CPI.

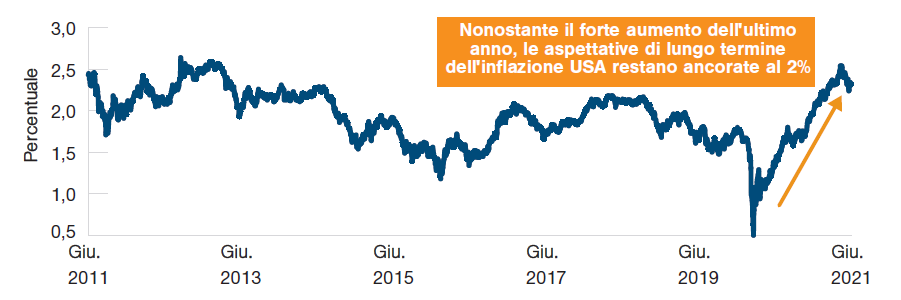

Aspettative di inflazione a lungo termine

I dati sulle aspettative di inflazione sembrano supportare la nostra opinione, ovvero che il picco sarà temporaneo. Il "break-even inflation" a 10 anni è un'indicazione diretta delle aspettative di inflazione negli Stati Uniti per i prossimi 10 anni. Il grafico seguente mostra un forte aumento del tasso break-even dai minimi di inizio 2020. Il tasso è tornato a circa il 2% di inflazione attesa, ben al di sotto dell'attuale livello del 5,4%.

Un messaggio simile può essere raccolto dal mercato azionario. Data la gravità del sell-off del primo trimestre 2020, la ripresa dell'equity USA è stata a dir poco spettacolare. Sebbene la volatilità sia aumentata negli ultimi mesi, l'indice S&P 500 è cresciuto del 14,4% da inizio anno.1

Le aspettative di inflazione USA a lungo termine sembrano salde

(Fig. 1) Il "break-even inflation" dei Treasury a 10 anni

Al 30 giugno 2021.

Il "break-even inflation" a 10 anni è una misura delle aspettative di inflazione negli Stati Uniti. Rappresenta la differenza di rendimento tra i titoli del Tesoro USA a 10 anni (scadenza costante) e i titoli del Tesoro USA a 10 anni indicizzati all'inflazione (scadenza costante).

Fonte: Federal Reserve Bank di St. Louis. Analisi dei dati di T. Rowe Price.

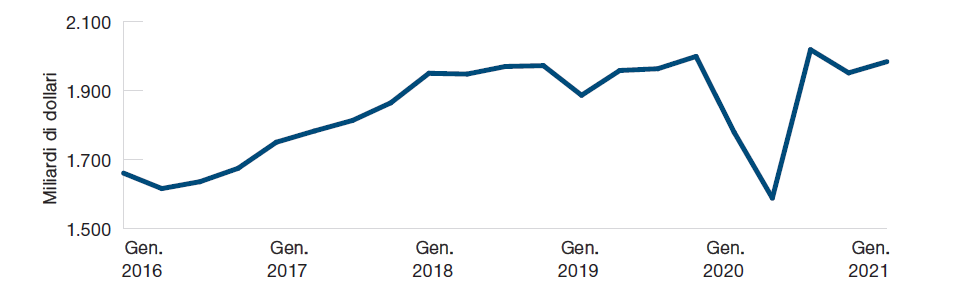

Utili societari in forte ripresa

A livello societario, dopo il "crollo" del primo trimestre 2020, anche gli utili hanno recuperato bene, grazie agli stimoli (fiscali e monetari) senza precedenti. Chiaramente, questo livello di supporto non può continuare a lungo, e questo fa sorgere una domanda: quanto è sostenibile la ripresa dei profitti? A breve termine, prevediamo una forte ripresa ciclica negli Stati Uniti, con una crescita stimata del prodotto interno lordo di circa il 6% annuo una volta che l'economia si sarà ripresa del tutto. Un tasso di espansione così rapido non è sostenibile, ma almeno per i prossimi 12-18 mesi questa crescita dovrebbe aiutare a sostenere la ripresa in corso degli utili societari.

I modelli di business probabilmente continueranno a prosperare

La grande rotazione dal growth al value sta assumendo dimensioni significative, con gli investitori che stanno vendendo i titoli ad alta crescita per riposizionarsi sulle più "economiche" azioni value, in particolare quelle più sensibili alla ripresa economica. Tuttavia, riteniamo che a un certo punto le dinamiche di reflazione sull'universo value si esauriranno, e le valutazioni raggiungeranno le medie di lungo termine. In un contesto in cui non è facile trovare rendimento, c'è la seria possibilità che l'attrattiva dei titoli growth, vale a dire la capacità di far crescere costantemente il free cashflow nel tempo, tornerà a imporsi.

In effetti, nonostante la forte sovraperformance relativa dei titoli value nel 2021, c'è ben poco che suggerisca un cambio di outlook per le società growth-oriented. È lecito dunque chiedersi se le società growth statunitensi a grande capitalizzazione, che hanno prodotto rendimenti stellari negli ultimi 10 anni, possano continuare su questa linea anche nella prossima decade. Un interrogativo a cui, date le tante variabili in gioco, è impossibile rispondere con certezza. Tuttavia, i modelli di business sottostanti di queste società non hanno perso in termini di efficienza ed efficacia. Anzi, le qualità che cerchiamo nelle grandi società growth, come vantaggio competitivo, pricing power, margini elevati e posizioni dominanti in mercati ampi e durevoli, sono ancora "vive".

Alphabet e Facebook sono due delle aziende di maggior successo dell'ultimo decennio, in quanto player dominanti nel campo della pubblicità digitale. Grazie ai crescenti tassi di penetrazione di Internet e alla popolarità in continua espansione delle piattaforme digitali in tutto il mondo, questo tipo di pubblicità si sta rapidamente affermando come la formula preferita e più efficace. La spesa per la pubblicità digitale è cresciuta rapidamente e sembra destinata ad aumentare nei prossimi anni. E in quanto player affermati e dominanti in questa area di crescita secolare, entrambe le società potrebbero continuare a crescere a un ritmo più rapido rispetto al resto del mercato.

Gli utili societari si sono ripresi con forza dall'inizio del 2020

(Fig. 2) Utili trimestrali statunitensi

I rendimenti passati non sono indicativi di quelli futuri .

Al 31 gennaio 2021.

Utili trimestrali delle società statunitensi al netto delle imposte, destagionalizzato.

Analogamente, il gigante dell'e-commerce Amazon ha chiaramente dimostrato la capacità di reinventarsi e trovare nuove aree per espandersi e crescere. Riteniamo che le capacità logistiche di Amazon possano essere un motore di crescita a lungo termine. Inoltre, la sua attività di pubblicità digitale, sebbene ancora molto ridotta rispetto ad Alphabet e Facebook, offre una buona opportunità di crescita potenziale per il futuro.

Vale la pena sottolineare che l'inizio della pandemia da coronavirus ha costretto molte aziende growth ad adattare i propri business, a migliorarsi dal punto di vista operativo e a fornire un servizio migliore ai clienti. Nel 2020, per esempio, abbiamo assistito alla diffusa adozione dell'e-commerce, visto che le persone sono state costrette a fare acquisti online. Di conseguenza, aziende come Amazon hanno investito ingenti somme nella semplificazione delle operazioni e nel miglioramento della logistica, con l'obiettivo di fornire esperienze migliori ai clienti. Il settore alimentare era in precedenza un'area del business di Amazon che scontava una customer experience modesta, ma negli ultimi 12 mesi c'è stato un notevole miglioramento su questo fronte. Ci aspettiamo di vedere una maggiore riallocazione degli investimenti verso l'e-commerce, così come sulla pubblicità digitale.

Le società growth statunitensi restano attraenti

La loro capacità di aumentare il free cashflow nel tempo rappresenta il principale catalizzatore delle società growth. Questa è una caratteristica essenziale, perché rappresenta il surplus o la liquidità discrezionale che un'azienda è in grado di generare. Nell'ultimo decennio, la crescita cumulativa dei flussi di cassa generati dalle società growth degli Stati Uniti è stata enorme. La domanda chiave ora è: questa capacità si è ridotta, o è stata impattata, negli ultimi 12 mesi? Crediamo fermamente che non sia così. Riteniamo che la capacità dei titoli growth di far crescere il free cashflow nel tempo sia rimasta in gran parte intatta.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Luglio 2021 / INVESTMENT INSIGHTS

Luglio 2021 / INVESTMENT INSIGHTS

Taymour Tamaddon è gestore di portafoglio nel team Large-Cap Growth della U.S. Equity Division.