Aprile 2021 / INVESTMENT INSIGHTS

L'importanza dei fattori ESG per investire nel credito asiatico

L'integrazione dei fattori ESG può aiutare a gestire il rischio di downside e a identificare attività di alta qualità che sono sul lato giusto del cambiamento

Punti chiave

- Gli investimenti ESG sono in aumento in Asia, dove i governi nazionali hanno intensificato i requisiti di disclosure in un contesto generale di corsa verso la sostenibilità.

- Riteniamo che l'integrazione ESG possa aiutare a identificare attività di investimento con una visione di lungo periodo e di alta qualità e a gestire i rischi di downside nei portafogli di credito.

- Per entrare nella nostra strategia Asia Credit Bond, ogni investimento deve passare attraverso un processo articolato in tre fasi, con analisi ESG incorporata in ciascun passaggio.

Già diffusi in Europa, gli investimenti responsabili stanno rapidamente conquistando una posizione chiave anche in Asia. L'integrazione dei fattori ambientali, sociali e di governance (ESG) nelle decisioni di investimento è stata riconosciuta come un metodo importante per la gestione del rischio di downside e come motore di rendimento aggiustato per il rischio. Guardando specificamente il settore del credito, il 60% degli investitori regionali prevede che le questioni di governance avranno un impatto sui rendimenti delle obbligazioni societarie nel 2022, mentre più di due su cinque si aspettano un impatto rilevante dei fattori ambientali e sociali.¹

Il panorama ESG in Asia dovrebbe continuare a evolversi, visto che è ancora in una fase iniziale di sviluppo. Prevediamo inoltre che ci possano essere delle divergenze tra i Paesi che faranno di più per promuovere la consapevolezza ESG e nell'attuazione dei requisiti di rendicontazione in base alle loro caratteristiche uniche.

Una spinta crescente a investire in modo responsabile suggerisce che si tratti di un trend duraturo. L'approccio sostenibile agli investimenti asiatici richiede un attento monitoraggio degli ultimi sviluppi nella regione, assieme a una solida piattaforma di ricerca ESG. Riteniamo che gli investitori strategici che sono in grado di farlo dovrebbero trovarsi in una buona posizione per un cambiamento positivo e per capitalizzare le potenziali opportunità nell'evoluzione del panorama ESG.

Investimenti ESG in Asia

Sebbene l'Asia sia arrivata relativamente in ritardo nell'adozione dell'integrazione ESG o nell'applicazione di obiettivi sostenibili ai propri mandati di investimento, questa regione è stata in prima linea negli investimenti socialmente responsabili (incorporandone i valori nei propri mandati di investimento) per quanto riguarda la finanza islamica. La Malesia ha istituito una legge nel 1983 per regolamentare l'attività bancaria in conformità alla tradizione islamica e ha superato la classifica dell'indicatore dell'economia islamica globale per l'ottavo anno consecutivo. L'Indonesia, che ha la più grande popolazione islamica del mondo, si è classificata al quarto posto dietro l'Arabia Saudita e gli Emirati Arabi Uniti.²

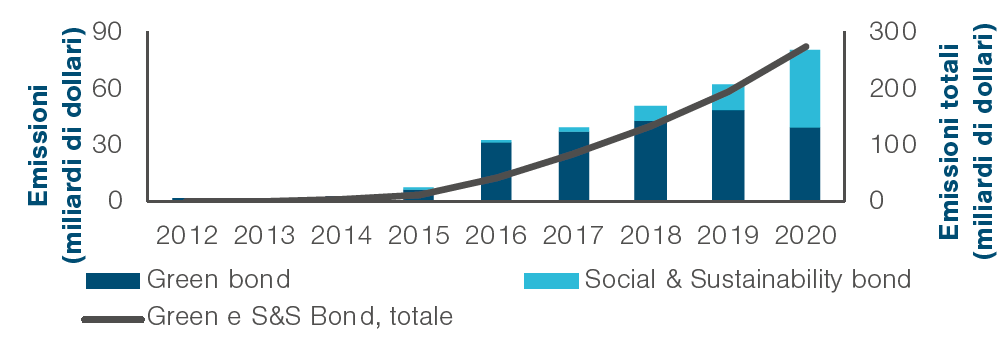

Investimenti ESG in aumento in Asia

(Fig. 1) Crescita delle emissioni sostenibili in Asia

Al 31 dicembre 2020.

Recentemente, anche gli investimenti con obiettivi sostenibili hanno preso piede nella regione. Il valore cumulativo delle emissioni obbligazionarie sostenibili in Asia è aumentato di sette volte in soli quattro anni, raggiungendo i 275 miliardi di dollari nel 2020 (cfr. Figura 1). La Cina e la Corea del Sud insieme rappresentano i due terzi del totale, mentre il resto è diviso tra Hong Kong e Paesi come Giappone, India e Filippine.

La crescita delle emissioni sostenibili è avvenuta poiché i regolamenti governativi hanno ampliato la profondità e l'ampiezza dei dati ESG. Per esempio, i requisiti di disclosure ESG sono ora obbligatori per le società quotate in Borsa a Hong Kong, Singapore, Thailandia e Filippine. In Cina, le società quotate devono già far fronte a determinati requisiti di rendicontazione, mentre la China Securities Regulatory Commission dovrebbe annunciare le linee guida di divulgazione ESG obbligatorie entro la fine dell'anno. Altrove, l'India e la Corea del Sud hanno aggiornato le raccomandazioni volontarie per migliorare la rendicontazione ESG.

È probabile che ulteriori requisiti di disclosure ESG deriveranno dalla crescente spinta, in corso nella maggior parte dei Paesi dell'area asiatica, per ridurre l'impronta di carbonio e frenare l'uso di combustibili fossili per la produzione di energia. La Cina, per esempio, ha raddoppiato i propri sforzi per l'ambiente e si è impegnata a raggiungere il picco delle emissioni di anidride carbonica prima del 2030 e diventare "carbon neutral" prima del 2060. Ci aspettiamo inoltre che un altro fattore favorevole per gli investimenti ESG arriverà dalle società, sulla base della consapevolezza che gli investimenti dovrebbero non solo offrire un forte potenziale di performance, ma anche promuovere un cambiamento positivo.

Sfide e opportunità ESG nel credito asiatico

Prevediamo che le emissioni sostenibili continueranno ad aumentare rapidamente in Asia, poiché gli investimenti ESG diventeranno una priorità sempre più importante, sia per gli asset manager sia per gli emittenti. Tuttavia, ci sono ancora molti problemi da superare, che creano un'opportunità per gli investitori strategici che vogliano capitalizzare eventuali variazioni di prezzo.

La mappatura insufficiente in termini di dichiarazione ESG da parte degli emittenti asiatici non ha favorito la formazione di un quadro completo dei potenziali punti deboli e delle misure necessarie per rafforzarsi. Gli investitori potrebbero vincere questa sfida attraverso un maggiore coinvolgimento. Allo stesso modo, gli obbligazionisti che sono in grado di unire le forze per collaborare dovrebbero essere in grado di migliorare il loro accesso al management per acquisire una maggiore influenza quando si discute di fattori ESG.

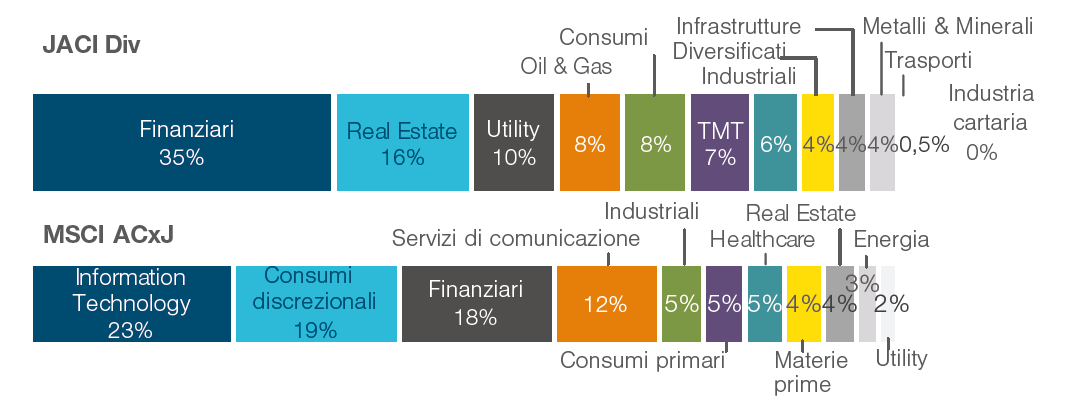

Opportunità di investimento concentrate nel credito asiatico

(Fig. 2) Ponderazioni settoriali del benchmark

A causa degli arrotondamenti il totale potrebbe non corrispondere al 100%.

Dati al 28 febbraio 2021.

Indici: JACI Diversified - JP Morgan Asia Credit Index Diversified; MSCI ACxJ — Indice MSCI All Country Asia ex-Japan.

In futuro, ci aspettiamo anche che la crescente spinta dell'Asia verso la sostenibilità e la riduzione della dipendenza dai combustibili fossili possa fornire un fattore strutturale favorevole per la diffusione di emissioni più sostenibili. Attualmente, l'universo di investimento è orientato verso le industrie ad alta intensità di capitale e di materie prime, mentre i settori della tecnologia e dei consumi rappresentano una ponderazione molto inferiore rispetto a quella che hanno sul mercato azionario dell'area, dove insieme rappresentano più di un terzo del benchmark. A nostro avviso, è probabile che questo cambierà, offrendo agli investitori la possibilità di sfruttare le più ampie opportunità offerte dalla ricerca fondamentale bottom-up.

Considerare i fattori ESG può aiutare a gestire il downside

Riteniamo che incorporare i fattori ESG nel nostro processo di investimento insieme a fattori finanziari, alle valutazioni, agli aspetti macroeconomici e ad altri fattori fondamentali sia coerente con la nostra mission, ovvero aiutare i clienti a raggiungere i loro obiettivi finanziari a lungo termine. La nostra filosofia è che anche i fattori ESG sono una componente chiave nel processo decisionale, nel senso che non sono l'unico motore di una decisione di investimento, né sono considerati separatamente dall'analisi più tradizionale.

Per quanto riguarda l'asset class del credito asiatico, riteniamo che l'integrazione dei fattori ESG in un processo di ricerca fondamentale e bottom-up possa aiutare a identificare società di alta qualità e con una visione di ampio respiro; aziende con maggiori prospettive di sostenibilità a lungo termine e quindi con il giusto potenziale per un migliore profilo di rischio del credito. A nostro avviso, l'integrazione ESG può aiutare a gestire il rischio di downside. In dettaglio, una versione ESG del JP Morgan Asia Credit Index (JESG JACI), che è un benchmark solo in dollari Usa che copre l'Asia escludendo il Giappone, ha mostrato una convessità positiva, con un beta maggiore nelle settimane in cui c'è stato un ritorno positivo degli spread (0,980) rispetto alle settimane di ritorni negativi (0,955) .³

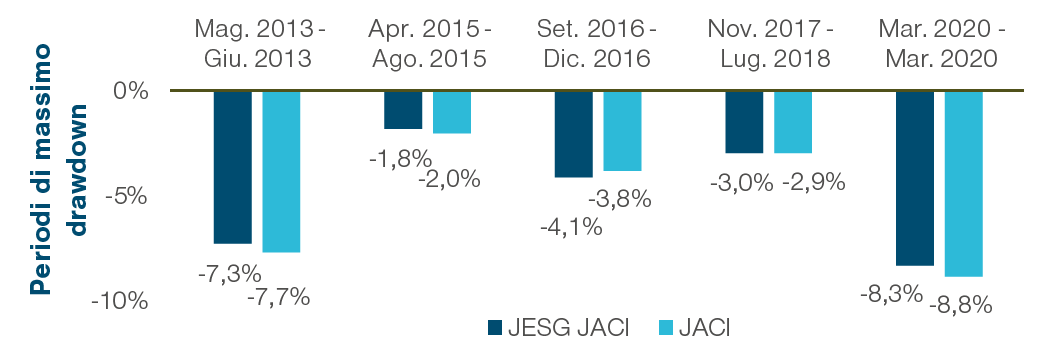

In effetti, il JESG JACI è riuscito a sovraperformare il più ampio benchmark JACI in più occasioni nell'ultimo decennio durante i periodi di recessione. Sebbene non abbia sovraperformato sempre, il track record positivo indica che l'integrazione dei fattori ESG potrebbe potenzialmente aiutare a mitigare il rischio di downside. Il drawdown massimo sul JESG JACI è stato inferiore, per esempio, durante la vendita globale sui mercati avvenuta a marzo 2020 con l'insorgenza della pandemia di COVID-19.

L'indice ESG ha sovraperformato durante i sell-off

(Fig. 3) Drawdown massimo durante i periodi negativi

I rendimenti passati non sono indicativi di quelli futuri .

Al 28 febbraio 2021.

Fonte: T. Rowe Price, sulla base dei dati di JP Morgan.

Indici: JESG JACI — JP Morgan ESG Asia Credit Index; JACI — Indice JP Morgan Asia Credit.

La strategia Asia Credit Bond utilizza un approccio ESG completamente integrato

Per entrare nella strategia Asia Credit Bond, ogni investimento deve essere sottoposto a tre passaggi: (1) analisi fondamentale (2) coinvolgimento dell'emittente e (3) costruzione del portafoglio. È importante sottolineare che l'analisi ESG è incorporata in ciascuna delle fasi di questo processo.

Analisi fondamentale: Riteniamo che le migliori decisioni di investimento vengano assunte quando nel processo di ricerca si prendono in considerazione più prospettive. Gli analisti del credito collaborano con gli analisti del Responsible Investing (RI) per incorporare i fattori ESG nell'analisi del credito sia qualitativa sia quantitativa. Utilizziamo il Responsible Investing Indicator Model (RIIM), lo strumento proprietario sviluppato dai nostri specialisti ESG, per aiutare a valutare i rischi e le opportunità di investimento responsabile del nostro universo di investimento. Il RIIM è attualmente in grado di analizzare il profilo RI di circa 15.000 aziende.

Coinvolgimento dell'emittente: Gli analisti del credito mantengono regolarmente il dialogo con i team di gestione degli emittenti per rimanere al passo con le tesi di investimento in evoluzione e per identificare i potenziali rischi, la loro rilevanza, la loro probabilità e i fattori di attenuazione. Queste attività saranno spesso condotte insieme agli analisti del Responsible Investing e ad altre parti interessate (per esempio, analisti azionari, specialisti di settore, gestori di portafoglio) per ottimizzare la qualità delle informazioni raccolte. Per quanto riguarda i fattori ESG, miriamo a essere abilitatori di cambiamento e vogliamo supportare gli emittenti proattivi che mostrano un approccio volto a ridurre al minimo le potenziali passività derivanti dai rischi ESG.

Costruzione del portafoglio: La strategia Asia Credit Bond segue un processo trasparente e coerente per dimensionare le posizioni. Il processo è sostenuto da diversi input, come i punteggi degli analisti, i rating di credito e la valutazione in base alle considerazioni ESG. Il gestore del portafoglio bilancia le esposizioni ai fattori a livello di portafoglio, inclusi i rischi ESG. Data l'asimmetria nei rendimenti obbligazionari, l'obiettivo principale è limitare l'esposizione agli emittenti che possono essere soggetti a rischi reputazionali.

L'integrazione ESG

L'integrazione dei fattori ESG ha avuto un'influenza diretta nell'aiutarci a identificare alcune società di alta qualità e con un potenziale di rischio-rendimento interessante.

Per esempio, abbiamo investito in una utility filippina che gestisce un portafoglio in crescita di asset rinnovabili e che ha fissato obiettivi ambiziosi per l'ulteriore implementazione di capacità solare, eolica e geotermica, vendendo al contempo le partecipazioni nell'attività termica tradizionale. A nostro avviso, la società ha rappresentato un'opportunità di investimento interessante dato il suo approccio lungimirante e il livello completo di disclosure, insieme ad altre considerazioni fondamentali, tra cui una migliore leva finanziaria e un solido track record con gli investitori.

Altrove, abbiamo anche investito in un fornitore di prodotti nutrizionali in Cina, leader di mercato nel suo campo. La direzione dell'azienda ha dimostrato un chiaro impegno a ridurre le emissioni di anidride carbonica e anche a migliorare il benessere dei dipendenti. La scelta di investimento è stata supportata dalla chiara strategia di sostenibilità dell'azienda, nonché dal suo costante track record di crescita stabile e dal flusso di cassa positivo.

A cosa guardiamo

Sebbene l'ESG stia rapidamente diventando diffuso in Asia, prevediamo che ci sarà un'inevitabile divergenza all'interno della regione tra i Paesi che faranno di più per promuovere la consapevolezza ESG e aumentare i requisiti di divulgazione delle società. Ciò non fa che riaffermare l'importanza di una piattaforma di ricerca ESG solida e dedicata, in grado di stare al passo con i nuovi sviluppi del mercato.

È probabile che anche la natura degli investimenti ESG si evolva man mano che le emissioni future porteranno gli attuali fattori ESG sotto una nuova luce. Riteniamo che mantenere un dialogo regolare con i team di gestione delle società rappresentate nei nostri portafogli sia il modo migliore per anticipare qualsiasi cambiamento che possa influire sulle loro attività.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2021 / MARKETS & ECONOMY

Sheldon Chan è un gestore di portafoglio e analista del credito dei mercati emergenti nella divisione Fixed Income. Sheldon è lead manager per la strategia Asia Credit Bond.