Maggio 2021 / INVESTMENT INSIGHTS

Prospettive brillanti per le azioni che offrono dividendi

La ripresa post-pandemia supporterà gli utili e i dividendi delle società

Punti chiave

- Il rallentamento indotto dalla pandemia nel 2020 ha costretto molte aziende a ridurre i dividendi, e questo ha pesato sulle strategie d'investimento focalizzate proprio sulle "cedole".

- In vista di un miglioramento degli utili, i segnali di una ripresa economica globale sono di buon auspicio per le società che pagano dividendi.

- Vediamo opportunità in settori che possono beneficiare della ripresa dell'attività economica, come banche, assicurazioni ramo danni e utility esposte all'energia solare ed eolica.

Le strategie "income" od orientate ai dividenti hanno vissuto un momento particolarmente difficile nel 2020, a causa della profonda, ancorché breve, recessione globale innescata dalla pandemia da coronavirus. Tuttavia, ora che le economie iniziano a riprendersi, la crescita dovrebbe alimentare gli utili societari e consentire alle aziende di ritornare sui precedenti livelli di payout.

Nel 2020 la pandemia ha pesato sulle strategie orientate al dividendo

Di norma le società quotate sono molto riluttanti a tagliare i dividendi e lo fanno solo in circostanze eccezionali, quando hanno poche alternative. La riluttanza delle società a ridurre i dividendi è in gran parte dovuta al timore che un taglio sia vissuto da azionisti e investitori come un segno di scarsa fiducia del management nei confronti delle prospettive future dell'azienda.

Lo scorso anno, i lockdown nazionali e le politiche di distanziamento sociale introdotte per contrastare il coronavirus e il conseguente crollo della domanda (senza precedenti per velocità e profondità) hanno fatto sì che molte aziende non avessero altra scelta che ridurre i dividendi. Nel 2020, circa il 30% delle azioni che compongono l'indice MSCI World ha annunciato un taglio delle "cedole". Una percentuale così alta non si vedeva dai tempi della crisi finanziaria globale.

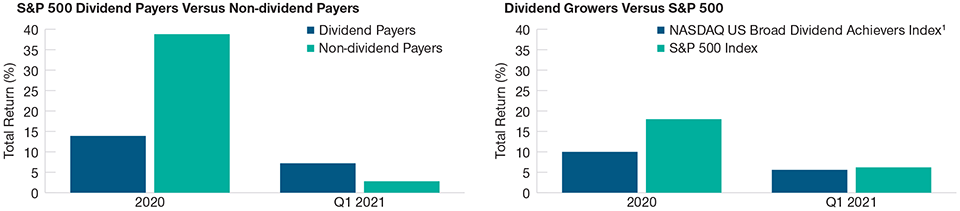

Nel 2020 le società che riconoscevano flussi crescenti di dividendi hanno sottoperformato il mercato.

(Fig.1) Rendimenti totali nel 2020 e nel primo trimestre del 2021

Al 31 marzo 2021.

1 Composto da titoli statunitensi con almeno 10 anni consecutivi di dividendi annuali regolari e crescenti. È il benchmark secondario per la nostra strategia US Dividend Growth Equity.

Non sorprende quindi che le strategie d'investimento orientate alla distribuzione dei dividendi ne abbiano risentito. Il grafico nella Figura 1 confronta le performance dei titoli dell'indice S&P500 che pagano dividendi con quelle che non riconoscono "cedole" nel 2020 e nel primo trimestre 2021. Il grafico a destra fa lo stesso confronto sui titoli delle società che riconoscono dividendi crescenti (rappresentati dall'indice NASDAQ US Broad Dividend Achievers). Date le particolari circostanze create dalla pandemia da coronavirus, il 2020 si è rivelato l'anno peggiore (dal 2009 e dalla crisi finanziaria globale) sia per i titoli che riconoscono dividendi sia per quelli che pagano cedole crescenti.

Nel primo trimestre 2021, spinte dalla rotazione del mercato verso i titoli “value”, le azioni che riconoscono dividendi hanno invece sovraperformato il mercato, recuperando parte del terreno perduto nel 2020. Al contrario, le società che distribuiscono dividendi crescenti hanno sottoperformato leggermente anche nel primo trimestre 2021, poiché non sono state favorite dalla rotazione che ha premiato le strategie value.

Nel 2020, l'87% dei guadagni dell'indice S&P500 si è concentrato su tre settori “growth”: IT, beni di consumo e comunicazioni. Nel primo trimestre di quest'anno, gli stessi tre settori hanno inciso sulla performance dell'indice S&P500 solo per il 26%. Al contrario, il 50% del contributo è venuto da finanziari ed energetici, due settori che nel 2020 avevano pesato sui rendimenti dell'indice S&P500.

La forza della ripresa globale appare di buon auspicio

Nel complesso, riteniamo che il contesto potrebbe diventare molto più favorevole per le strategie globali orientate alla ricerca di "income". A marzo, l'indice PMI globale (che misura le attese dei responsabili degli acquisti delle aziende manifatturiere e dei servizi mondiali) era ai livelli più alti mai registrati da sei anni e mezzo. Probabilmente è in corso una potente ripresa ciclica a livello globale. Il Fondo Monetario Internazionale nel suo World Economic Outlook di aprile, per esempio, ha previsto una potenziale crescita dell'economia globale del 6% quest'anno. Una vera e propria svolta rispetto al calo del 3,3% registrato nel 2020. La rapida introduzione dei vaccini contro il Covid-19 in alcuni Paesi ha svolto un ruolo importante nella ripresa del sentiment di aziende, consumatori e investitori. La vaccinazione di massa si sta dimostrando efficace nel ridurre il numero di nuovi contagi, alimentando le attese sulla fine dei lockdown e del distanziamento sociale, almeno nei Paesi che sono stati in grado di acquisire scorte sufficienti di vaccini. Di conseguenza, molti economisti prevedono per quest'anno una forte ripresa dei servizi ai consumatori, un settore fino a oggi rimasto indietro.

Lo stimolo fiscale senza precedenti degli Stati Uniti ha prodotto i suoi effetti già nel 2020, dando impulso ad altre economie. Anche il piano infrastrutturale da 2.000 miliardi di dollari varato dal Presidente Joe Biden gioca un ruolo importante nello scenario di ripresa globale, abbassando notevolmente il rischio di una riduzione improvvisa della spesa pubblica (il cosiddetto “fiscal cliff”) previsto per il prossimo anno, quando l'impatto della legge sul piano di salvataggio americano da 1.900 miliardi di dollari inizierà a svanire.

Un forte rimbalzo degli utili può contribuire a ripristinare i payout

Una forte ripresa ciclica nel 2021 e nel 2022 potrebbe ripercuotersi sugli utili societari. Man mano che le condizioni economiche migliorano è probabile che molte delle società che sono state costrette a tagliare i dividendi durante la pandemia torneranno sui precedenti livelli di payout.

In alcune aree, come Regno Unito ed Europa, alcune società, tipo le banche, sono state obbligate a ridurre o tagliare del tutto i dividendi, anche se i loro fondamentali non si erano deteriorati così tanto. E ci sono anche società in altri settori che durante la pandemia hanno tagliato in maniera eccessiva i dividendi, temendo uno scenario "worst case" che alla fine non si è concretizzato.

In comparti come quello dei beni voluttuari, dei trasporti, delle infrastrutture e dell'intrattenimento ci sono molte aziende con bilanci e management solidi che, nonostante gli effetti della pandemia, stanno mettendo a segno forti recuperi. Alcune di queste società possono rendere solo l'1% oggi, ma sembrano avere il potenziale per aumentare il loro ritorno al 3% o al 4% nei prossimi due o tre anni. Sono invece da evitare le società che hanno ridotto i dividendi e che già prima della pandemia avevano evidenziato delle fragilità.

L'aumento dei rendimenti obbligazionari potrebbe essere inferiore al consensus

I tassi globali a lungo termine potrebbero aumentare ulteriormente, anche se gradualmente, e in questo contesto è fondamentale capire come gestire una strategia orientata ai dividendi. Le tradizionali azioni ad alto dividendo o i "sostituti dei bond" come utility, fondi di investimento immobiliare (REITs), infrastrutture o società di telecomunicazioni rischiano di risultare vulnerabili a un aumento dei titoli di stato USA più rapido rispetto alle attese del mercato. Premesso che questo scenario potrebbe non essere così scontato, in settori come banche, assicurazioni, chimica, materie prime e immobiliare ci sono società che distribuiscono dividendi crescenti e che storicamente hanno dimostrato di poter sovraperformare il mercato nelle fasi di ripresa anche a fronte di un aumento dei rendimenti obbligazionari.

La chiave per controllare la sensibilità del proprio portafoglio all'andamento dei tassi di interesse è mantenere un buon equilibrio tra questi due tipi di azioni, ovvero ad altro dividendo e a cedole crescenti. Man mano che il ciclo economico si indebolisce e la curva dei rendimenti si appiattisce si dovrebbero detenere più titoli nel tradizionale segmento "ad alto dividendo". Al contrario, nelle fasi di ripresa economica, quando le curve dei rendimenti si stanno facendo più ripide, si dovrebbero detenere titoli con dividendi crescenti e più ciclici. Pertanto, tendiamo a seguire un approccio dinamico: il nostro dividend yield medio rimane più o meno lo stesso, ma il beta o la sensibilità al tasso di interesse dei portafogli varia nel corso del ciclo.

Azioni che distribuiscono dividendi si possono trovare anche nel settore tecnologico tra i produttori di semiconduttori e le società di attrezzature per la produzione di semiconduttori. Per esempio, una società statunitense in cui investiamo ha ottenuto una crescita annua del 12% dal 2004 al 2020 e si è impegnata a restituire agli azionisti tramite dividendi e buyback tutto il flusso di cassa generato. L'azienda beneficia delle tendenze tecnologiche verso la digitalizzazione, l'automazione e la connettività Internet of Things.

Storicamente, le azioni che hanno ridotto i dividendi sono state più volatili e hanno generato rendimenti inferiori. Al contrario, le società che pagano un dividendo elevato o superiore alla media e che hanno buone prospettive di crescita possono "distribuire" un forte flusso di cassa agli investitori, svolgendo così un ruolo da cuscinetto o da ammortizzatore in caso di periodi improvvisi di volatilità del mercato. Un'attenta combinazione fra titoli ad alto dividendo tradizionali e titoli growth che distribuiscono "cedole" ha il potenziale per fornire un interessante compromesso fra rischio e rendimento del portafoglio durante tutto il ciclo di mercato. Riteniamo che in futuro, dopo un 2020 difficile, i titoli che distribuiscono dividendi e quelli che offrono rendimenti crescenti potranno continuare a offrire agli investitori una buona protezione dai ribassi e un miglior rapporto rischio/rendimento.

Dove stiamo cercando le opportunità

Tra i titoli che distribuiscono dividendi, i fondamentali di alcune utility sono migliorati nel 2021, guidati dalla transizione (secolare) verso fonti di energia rinnovabili. Riteniamo che queste società siano ben posizionate per un aumento degli utili dal 5% al 7% annuo e questo, combinato con l'elevato dividend yield, potrebbe potenzialmente offrire un rendimento totale agli azionisti di poco inferiore al 10%. Ci piace, per esempio, uno dei principali produttori di energia eolica e solare degli Stati Uniti: il suo management si è impegnato per far crescere i dividendi al 13-15% fino al 2024.

Riteniamo inoltre che ci sia ulteriore spazio per le banche, poiché l'accelerazione nella crescita dei prestiti del 2021 non è ancora prezzata dal mercato. Inoltre, le banche traggono beneficio dalla crescita globale dei tassi. Sempre nel settore finanziario, le compagnie assicurative attive nell'immobiliare sono pronte a trarre beneficio del ciclo crescente degli immobili residenziali. Quest'anno i titoli di alta qualità con prospettive di crescita sostenibile e prezzi e rendimenti ragionevoli sono rimasti indietro, poiché gli investitori hanno privilegiato altre aree del mercato. Di conseguenza riteniamo che alcuni di questi titoli con dividendi in crescita potrebbero offrire interessanti profili di rischio/rendimento nel medio-lungo termine.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Yoichiro Kai è gestore di portafoglio per la strategia di dividendo azionario globale T. Rowe Price.