Aprile 2021 / INVESTMENT INSIGHTS

I prestiti possono fornire rendimenti solidi in diversi scenari di tasso

L'asset class offre un profilo di bassa duration e rendimenti interessanti

Punti chiave

- Abbiamo cercato di ottenere una maggiore esposizione ciclica nei segmenti di mercato legati alla ripresa economica complessiva, compresi i settori colpiti dalla pandemia.

- Forse meglio conosciuti per le loro performance storicamente buone in ambienti di tassi crescenti, i bank loan a tasso variabile offrono una combinazione unica di potenziale high yield e bassa duration.

- La performance storica a lungo termine dell'asset class in una serie di contesti diversi di tassi testimonia la sua costanza e il suo valore in termini di allocazione strategica.

Molti investitori tendono a concentrarsi sui bank loan solo quando vi è un ampio consensus sull'aumento dei tassi di interesse da parte della Federal Reserve a breve termine. Sebbene i prestiti abbiano storicamente ottenuto buoni risultati in queste condizioni, riteniamo che l'asset class possa aggiungere valore come allocazione strategica in vari contesti di mercato all'interno dei cicli economici e dei tassi di interesse. I prestiti hanno fornito agli investitori rendimenti positivi in 23 degli ultimi 24 anni.1 Ciò testimonia la storica costanza dell'asset class nel tempo. A causa del suo profilo unico a bassa duration2, l'asset class del prestito è generalmente correlata negativamente con molte alternative a reddito fisso. Pertanto, può svolgere un efficace ruolo di diversificazione in un portafoglio a reddito fisso più ampio.

L'attuale contesto macroeconomico ha portato a un aumento dei rendimenti dei Treasury a medio e lungo termine, poiché gli investitori stanno valutando se un'ampia ripresa economica possa innescare l'inflazione, portando in primo piano il rischio di duration. La caratteristica del tasso variabile dei prestiti, in cui le cedole si aggiustano in base a un tasso di riferimento a breve termine come il London Interbank Offered Rate (LIBOR), conferisce loro un profilo di bassa duration, il che significa che in caso di aumento dei tassi dovrebbero ottenere buoni risultati rispetto ad altri asset del reddito fisso. Di conseguenza, i prestiti dovrebbero offrire un certo grado di isolamento dall'aumento dei tassi, pur offrendo rendimenti interessanti.

La spinta dei bank loan

Data l'attuale prevalenza di asset di alta qualità con rendimenti molto bassi o negativi, l'asset class dei bank loan è uno dei pochi segmenti a reddito fisso in cui gli investitori possono trovare rendimenti relativamente più alti. Nel 2020, dopo che la pandemia globale ha bloccato le nuove emissioni, gli emittenti hanno incentivato gli investitori a impegnarsi nuovamente nel mercato dei prestiti offrendo condizioni favorevoli, inclusi i floor del LIBOR - un valore minimo imposto sulla componente di riferimento della cedola a tasso variabile - e sconti sull'emissione (prezzi inferiori al valore nominale).

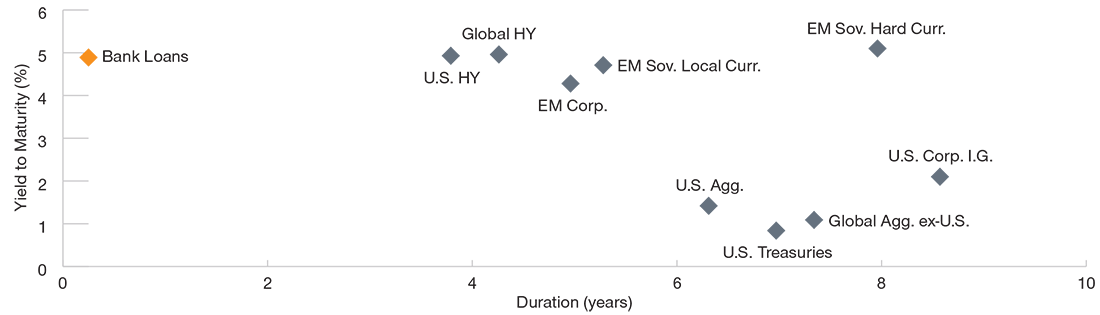

Rendimenti più alti con duration inferiore

Duration e rendimenti nei settori del reddito fisso

Dati al 28 febbraio 2021.

Fonte : Bloomberg Finance LP, T. Rowe Price e JP Morgan Chase ( vedi informazioni aggiuntive ).

Indici utilizzati:Treasury: Indice Bloomberg Barclays US Treasury; Aggregato USA: Indice Bloomberg Barclays US Aggregate Bond; Corporate bond USA IG: Indice Bloomberg Barclays US Corp. IG; High Yield USA: Indice Bloomberg Barclays US High Yield; Titoli di stato emergenti in valuta forte: JP Morgan EMBI Global Diversified; Bond corporate emergenti: JP Morgan CEMBI Broad Diversified; Titoli di stato emergenti in valuta locale: Indice JP Morgan GBI - EM GD; Aggregato globale ex-USA: Bloomberg Barclays Global Aggregate ex-US Index; High Yield Globale: Indice Bloomberg Barclays Global High Yield; Bank loan: Indice JPM Levered Loan. I rendimenti e la duration sono soggetti a modifiche.

Anche se la Fed dovesse restare ferma per il prossimo anno o due, riteniamo che chi investe in bank loan verrebbe equamente compensato con solidi rendimenti rispetto ad altre alternative del reddito fisso. D'altra parte, se l'inflazione aumentasse e la Fed fosse costretta a normalizzare i tassi prima del previsto, le cedole sui prestiti bancari si allineerebbero su valori più alti. La potenziale resilienza del reddito da bank loan in diversi scenari di tassi contribuisce al valore attraente dell'asset class.

Un modo per accedere con minori rischi al credito di qualità inferiore

I bank loan hanno generalmente rating high yield, ma rispetto alle classiche obbligazioni high yield forniscono un modo per accedere con minori rischi al mercato del credito di minore qualità. Come asset class, i prestiti hanno una priorità di rimborso maggiore rispetto alle obbligazioni high yield in caso di insolvenza di un emittente. Storicamente, questo ha portato a tassi di recupero più elevati in situazioni di default. Alla fine del 2020, per esempio, il tasso di recupero a lungo termine per le obbligazioni high yield era intorno al 40%, rispetto al 65% circa per i bank loan. Ciò nonostante, prevediamo che il numero di default diminuirà quest'anno rispetto ai livelli elevati del 2020 (lo stress economico legato alla pandemia ha avuto un impatto sulla redditività e sulla liquidità di diversi emittenti). Tuttavia, anche dopo il sell-off di marzo 2020, la maggior parte degli emittenti di bank loan che avevano bisogno di nuovo capitale erano riusciti a raccoglierlo con successo per ottenere la liquidità sufficiente a partecipare alla ripresa economica.

Storicamente, i bank loan hanno avuto la tendenza a rendere meno delle obbligazioni ad alto rendimento a causa delle loro caratteristiche di qualità superiore, ma oggi le due asset class hanno rendimenti più o meno simili. Dato il loro profilo di duration più breve e la seniority nella struttura del capitale, i bank loan offrono agli investitori un modo più difensivo per aumentare l'esposizione a titoli non investment grade, fornendo allo stesso tempo rendimenti interessanti. Tuttavia, i bank loan possono diventare illiquidi durante periodi di stress del mercato e l'asset class è soggetta al rischio di credito. Dunque, diventa fondamentale selezionare gli emittenti solidi ed evitare crediti problematici attraverso una gestione attiva.

La collaborazione può favorire risultati migliori

Il nostro team di lungo corso ha una significativa esperienza nel mercato dei prestiti bancari. La piattaforma sub-investment grade di T. Rowe Price è un unico team di ricerca che copre obbligazioni high yield e bank loan, il che ci permette di provare a catturare il valore relativo e le inefficienze in entrambe le asset class. Inoltre, i nostri analisti specializzati nel reddito fisso non investment grade fanno parte di una squadra di ricerca molto più ampia. La capacità e la volontà di condividere informazioni e intuizioni tra la divisione Equity e tutti i team del reddito fisso sono fondamentali per cercare di generare nel tempo risultati migliori per i nostri clienti.

Gli stimoli fiscali e il continuo sostegno della Fed per gli asset a rischio hanno creato uno scenario costruttivo e riteniamo che i vaccini contro il coronavirus rappresentino un punto di svolta. Prevediamo che il tasso di default diminuirà nel 2021 e crediamo che le prospettive per gli utili stiano migliorando. Abbiamo cercato di ottenere una maggiore esposizione ciclica nei segmenti di mercato legati alla ripresa economica complessiva, compresi i settori colpiti dalla pandemia.

All'inizio della pandemia, eravamo sottopesati sui settori direttamente colpiti dalle ricadute economiche dei lockdown. Questo ci ha dato la flessibilità di cogliere meglio il valore che abbiamo trovato successivamente in alcuni di questi segmenti di mercato. In particolare, abbiamo aumentato la nostra allocazione alle compagnie aeree, al commercio retail, ai giochi e all'automotive.

Nel segmento dei giochi, abbiamo investito in emittenti con una maggiore esposizione ai casinò regionali, che a nostro avviso si riprenderanno più rapidamente rispetto ai resort di destinazione una volta che le restrizioni verranno allentate. Dopo aver collaborato con gli analisti azionari e con quelli specializzati nel credito investment grade, abbiamo partecipato a nuovi accordi legati ai programmi di fidelizzazione dei clienti delle principali compagnie aeree. Questi prestiti sono garantiti dai pagamenti cash legati ai programmi a punti delle carte di credito delle principali banche statunitensi e offrono l'opportunità di beneficiare dalla ripresa della spesa dei consumatori.

Cosa stiamo guardando

L'emergere di varianti virali che potrebbero ritardare la riapertura dell'economia è una fattore da tenere i considerazione. È un rischio che stiamo monitorando con attenzione, nonostante i progressi nella distribuzione dei vaccini, i piani di stimolo fiscale e la politica accomodante della banca centrale.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Aprile 2021 / MULTI-ASSET STRATEGY

Aprile 2021 / INVESTMENT INSIGHTS

Paul Massaro è gestore di portafoglio per le strategie high yield della Divisione Fixed Income.