Giugno 2021 / MARKET OUTLOOK

Idee di investimento per i prossimi 12 mesi

Come posizionarsi per affrontare rischi e opportunità.

Punti chiave

- Probabilmente, la ripresa economica post-pandemia sarà diversa da qualsiasi altra nella storia e creerà un contesto assai imprevedibile per gli investimenti.

- I nostri cinque temi per i prossimi 12 mesi sono: ripresa sostenibile, crescita degli utili, aumento dei rendimenti, ritorno della Cina al "business as usual" e il mondo che cambia.

- Per ogni tema abbiamo identificato tre idee di investimento.

Di rado nella storia gli investitori hanno visto un periodo così particolare. Nel 2020, l'economia globale si è fermata a causa della pandemia da coronavirus ed è stato un fenomeno senza precedenti. Allo stesso modo, anche la ripresa di quest'anno potrebbe essere diversa da tutte le altre. L'attività economica sta risalendo molto più rapidamente del previsto: in alcuni Paesi e in intere regioni ha già disegnato una sorta di "V". E nella seconda metà del 2021 la crescita pare destinata ad accelerare ulteriormente, in particolare negli Stati Uniti.

Le politiche economiche dei governi e i fondamentali degli investimenti hanno assunto forme nuove con cui i mercati finanziari stanno ancora facendo i conti, il tutto in uno contesto in cui permane un elevato grado di disuguaglianza e d'incertezza. Riteniamo che questo processo creerà delle opportunità nella seconda metà del 2021, ma anche dei rischi, evidenziando i vantaggi di un approccio attivo alla gestione, che richiede creatività e capacità di pensare fuori dagli schemi.

Le nostre cinque idee di investimento

(Fig. 1) Strutturare il portafoglio per affrontare i prossimi 12 mesi

Ci muoviamo insomma in un territorio inesplorato, in cui molte delle caratteristiche tipiche di una ripresa economica si presentano capovolte: valutazioni elevate, risparmi delle famiglie solidi e livelli di debito alle stelle. Tuttavia, abbiamo identificato cinque temi chiave che a nostro parere guideranno la performance dei mercati nei prossimi 12 mesi e oltre.

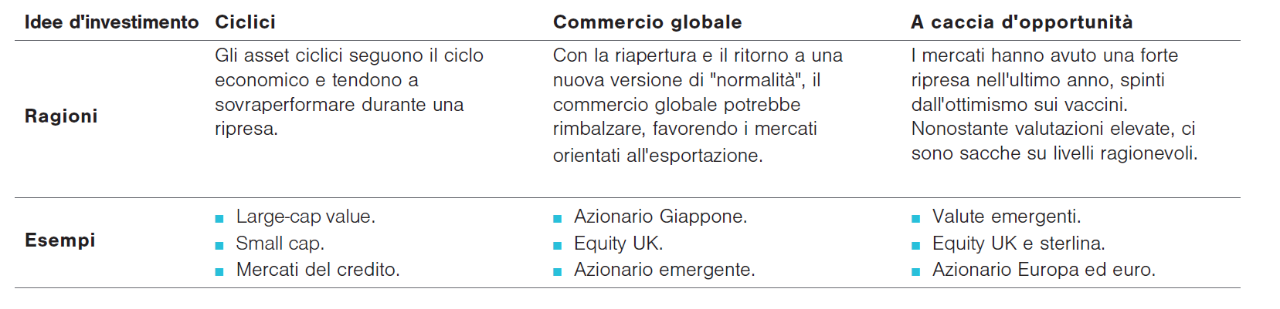

1. Cristallizzare una ripresa sostenibile

L'economia globale si sta riprendendo a un ritmo molto più rapido rispetto alla storia, con molti Paesi che si stanno adattando a convivere con il virus e stanno riaprendo le loro economie aiutati da stimoli fiscali e monetari senza precedenti. Nel frattempo, le famiglie, che sono state sostenute dai programmi di sussidio dei governi, hanno accumulato enormi quantità di risparmio per effetto delle limitate opportunità di spesa durante i lockdown. Le politiche fiscali rimangono orientate allo stimolo anche se in modo diseguale. Man mano che la ripresa cresce, i livelli di debito stanno tornando al centro dell'attenzione e iniziano a delinearsi all'orizzonte aumenti delle tasse.

Cristallizzare una ripresa sostenibile

Anche le campagne vaccinali hanno svolto un ruolo fondamentale, e senza precedenti, in questa ripresa. L'implementazione dei vaccini sta accelerando, anche se a ritmi diversi tra i vari Paesi, e in molte parti del mondo i programmi di vaccinazione devono fare i conti con le potenziali mutazioni del virus. Le banche centrali stanno manifestando l'intenzione di mantenere una politica espansiva, almeno fino a quando la ripresa non sarà ben radicata e la disoccupazione non scenderà ai livelli pre-pandemia, con la Federal Reserve che ha detto chiaramente ai mercati che è disposta anche ad accettare una crescita delle pressioni inflazionistiche.

I fondamentali (crescita, inflazione, tassi di interesse, spread creditizi, valutazioni) rimangono fondamentali, ma in un contesto così insolito gli investitori devono analizzare questi fattori con particolare attenzione. Un ritorno alla "normalità" dipende dalla forma che assumerà l'economia post-pandemia e dalla velocità con cui ci si arriveremo. In uno scenario in cui l'auspicato rilancio economico sostenibile comincia a prendere forma, gli investitori dovrebbero bilanciare i rischi di una ripresa irregolare e selezionare quelle opportunità di investimento che potrebbero trarre i maggiori benefici da un ritorno alla crescita.

2. Capitalizzare la crescita degli utili

La maggior parte delle asset class hanno valutazioni storicamente elevate e questo fa temere che gli investitori siano diventati troppo ottimisti. Segni di "esuberanza irrazionale" si sono manifestati nei mercati delle IPO, delle SPAC e delle criptovalute. Anche in settori come software e veicoli elettrici si sono visti rilanci significativi. La maggior parte dei mercati azionari appaiono storicamente cari, anche tenendo conto dei bassi tassi di interesse e degli utili, che restano superiori ai rendimenti delle obbligazioni a lungo termine.

Capitalizzare la crescita degli utili

Le condizioni attuali potrebbero persistere per un po' (e le valutazioni crescere ulteriormente), ma diventerà più difficile identificare opportunità sostenibili di guadagno. Tuttavia, anche se le valutazioni delle grandi società nel settore tecnologico sono elevate, ci sono differenze fondamentali rispetto alla "bolla" vista alla fine degli anni '90: i titoli più cari dell'indice S&P 500, per esempio, offrono oggi rendimenti significativamente più alti rispetto ad allora, e i titoli quotati a multipli più alti rappresentano una quota nettamente maggiore degli utili offerti dai componenti dell'indice S&P 500.

Se si materializzerà la prevista accelerazione nella crescita degli utili, le valutazioni attuali saranno confermate. I temi secolari a lungo termine manterranno la loro validità e una ripresa ciclica potrebbe creare opportunità tra i titoli value, le azioni giapponesi e i mercati emergenti, che in questo contesto potrebbero vedere gli utili crescere con forza. Tuttavia, le continue perturbazioni economiche e commerciali suggeriscono che la diversificazione e un'attenta selezione dei titoli continueranno a essere indispensabili per il successo.

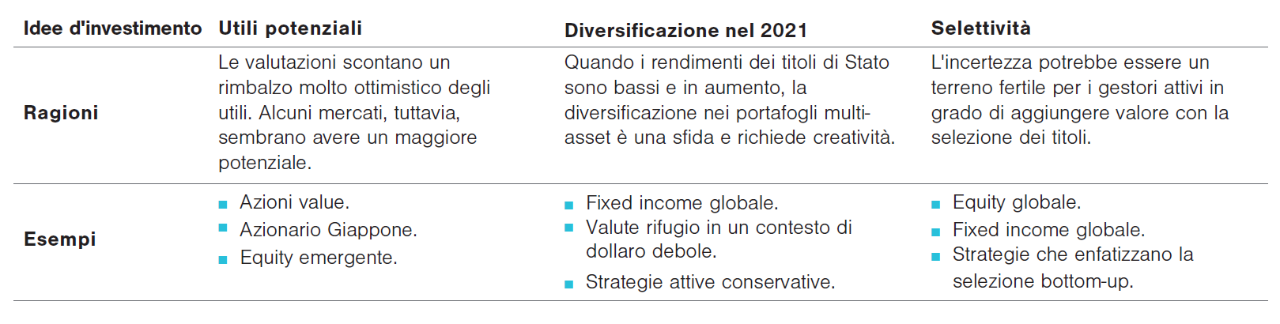

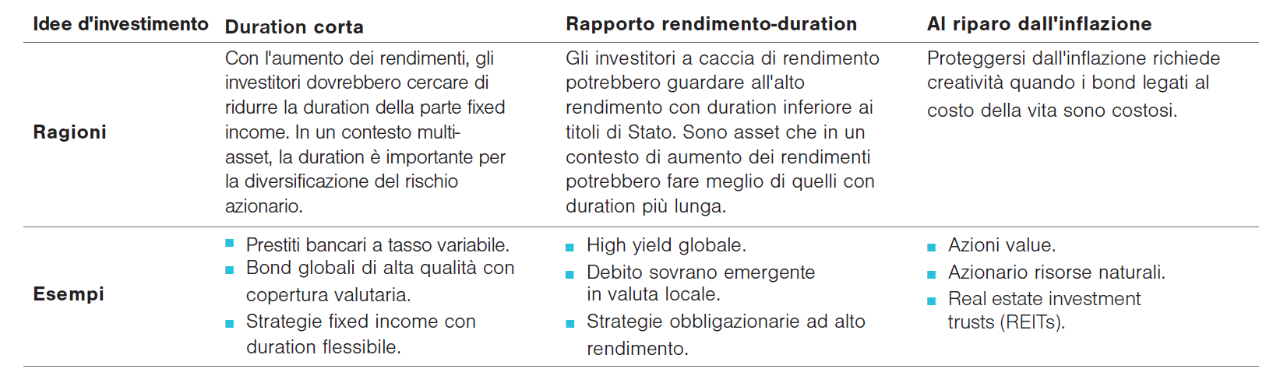

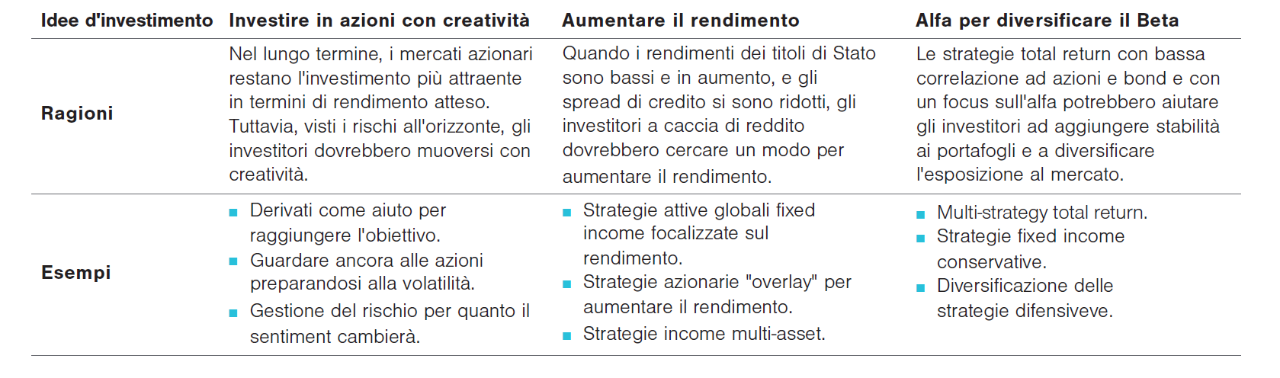

3. Essere creativi in un contesto di rendimenti crescenti

I tassi di interesse a breve termine rimangono vicini allo zero e le principali banche centrali non sembrano intenzionate ad alzarli (i mercati dei future prevedono un primo aumento dei tassi da parte della Fed a metà del 2022). Tuttavia, a inizio 2021, quando gli investitori hanno iniziato a prevedere una crescita più forte e un'inflazione più elevata, i rendimenti obbligazionari sono aumentati in modo significativo. Una reflazione ordinata rappresenta uno sviluppo positivo sia per l'economia nel suo complesso sia per i mercati del credito, poiché riflette le aspettative di un miglioramento della crescita economica. Allo stesso tempo, però, un significativo e netto aumento dei rendimenti potrebbe avere un impatto negativo sui mercati finanziari, inasprendo le condizioni finanziarie.

Essere creativi in un contesto di rendimenti crescenti

In questa seconda metà del 2021, un aumento dei rendimenti, unito a un irripidimento della curva e all'incertezza sui tempi delle future mosse della Fed, potrebbe portare ulteriore volatilità sui mercati. Un contesto in cui le obbligazioni ad alto rendimento, i prestiti bancari a tasso variabile e il debito dei mercati emergenti (comprese le obbligazioni in valuta locale) sembrano ancora offrire delle opportunità. Bisogna ammettere però che i credit spread si sono notevolmente ridotti, lasciando un minor margine di errore nella selezione dei settori e dei titoli.

Gli investitori dovranno mostrare creatività nella gestione della componente fixed income del portafoglio. Strategie come la diversificazione del rischio azionario con titoli di Stato locali, che in passato hanno generato interessanti rendimenti, potrebbero non funzionare più. Allo stesso modo, anche la copertura dei portafogli contro il rischio di inflazione attraverso l'acquisto di obbligazioni legate all'indice dei prezzi al consumo sembra meno attraente dopo i recenti aumenti di prezzi.

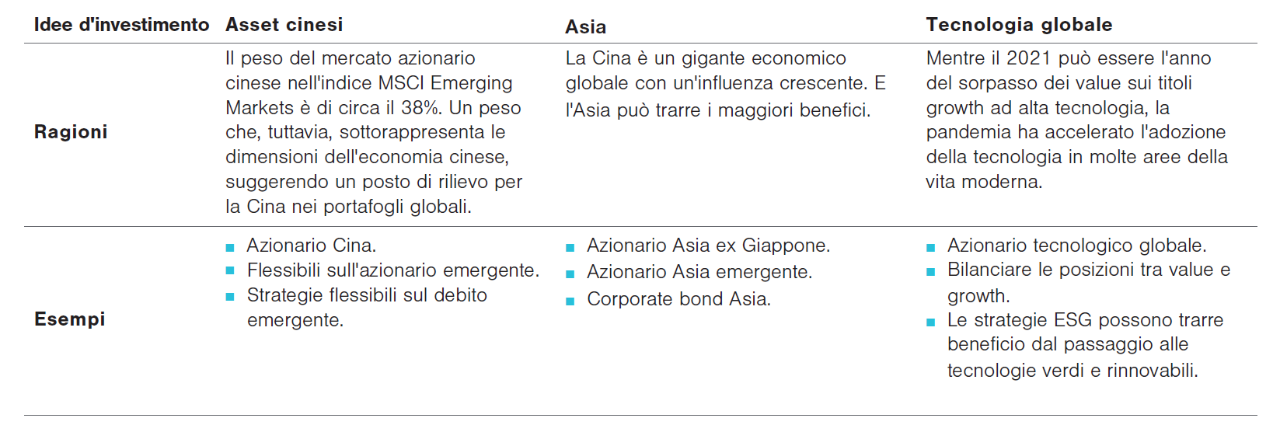

4. La Cina torna al "business as usual"

La straordinaria trasformazione economica, sociale e finanziaria della Cina negli ultimi due decenni sembra destinata ad accelerare per effetto del coronavirus. Un migliore contenimento della pandemia e una risposta politica più moderata aprono la strada agli investitori a rendimenti obbligazionari più elevati e a un maggiore potenziale di crescita degli utili. Esiste la concreta opportunità di scoprire il potenziale alfa dei mercati cinesi, puntando su settori come la salute e i beni di consumo personali, cavalcando i cambiamenti demografici, l'innovazione tecnologica (la Cina ora fa la parte del leone nelle IPO globali) e le ambizioni in termini di sostenibilità.

Queste opportunità comportano complessità e rischi. In questa seconda metà del 2021, e anche oltre, gli investitori dovranno tenere conto di questioni critiche come il crescente peso economico e finanziario globale della Cina e i suoi conflitti politici con gli Stati Uniti. Anche con la nuova amministrazione statunitense le tensioni commerciali restano elevate. La spinta della Cina per assicurarsi una posizione di leadership nelle tecnologie chiave rappresenta un altro fattore di criticità. Inoltre, le autorità cinesi stanno schiacciando i giganti dell'e-commerce domestico ampiamente favoriti dagli investitori stranieri.

Mentre la spesa fiscale degli Stati Uniti domina il dibattito sull'inflazione, la crescita del credito in Cina si sta restringendo e anche questo è un aspetto della dinamica globale che andrà tenuto d'occhio nel corso dell'anno. È probabile che il Dragone continuerà la sua ascesa, ma è improbabile che il suo volo seguirà una linea retta.

Il ritorno della Cina al "business as usual"

5. Un mondo che cambia

Probabilmente, l'uscita del mondo dalla pandemia e la ripresa economica globale non avranno un andamento fluido e regolare. I mercati azionari e del credito hanno goduto di condizioni favorevoli, cavalcando le onde anomale degli stimoli e del crescente ottimismo. Man mano che lo stimolo svanirà e il che il sentiment si avvicinerà a un picco, gli investitori si ritroveranno a fronteggiare volatilità e mercati instabili.

Allo stesso tempo, in un mondo in rapida evoluzione, molti dei paradigmi che nell'ultimo decennio hanno ispirato la gestione di portafoglio non sono più validi. I rendimenti dei titoli di Stato sono bassi e in aumento, le valutazioni in molti mercati sono elevate, e la demografia mondiale, le forze geopolitiche globali e la disruption tecnologia continuano ad evolversi. Gli investitori dovrebbero considerare attentamente come gestire i propri portafogli durante questi cambiamenti, perché è improbabile che ciò che è stato rimarrà tale. Non si può gestire un portafogli sulla base di quanto è avvenuto in passato.

Un mondo che cambia

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Maggio 2021 / INVESTMENT INSIGHTS

Giugno 2021 / INVESTMENT INSIGHTS

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.

Michael Walsh è uno stratega di soluzioni con sede a Londra nel team Multi-Asset Solutions per EMEA.