Giugno 2021 / MARKET OUTLOOK

Per l'equity cinese c'è ancora spazio di crescita

Dopo la ripresa post-pandemia, il focus sarà sugli utili societari

Punti chiave

- Dopo la disruption portata dalla pandemia, il 2021 può essere visto come un anno di normalizzazione per il prodotto interno lordo (PIL), la crescita degli utili, i mercati finanziari e la politica della Cina.

- La relazione tra Stati Uniti e Cina rimane di natura competitiva, sebbene un maggiore dialogo e un approccio più prevedibile possano ridurre il "tail risk" e le incertezze.

- Si prevede che nel 2021 prenderà piede una ripresa economica più ampia, che potrebbe portare a prestazioni settoriali divergenti rispetto alle azioni cinesi.

L'economia di Pechino è sulla buona strada per la ripresa nel 2021. Prevediamo che i consumatori cinesi svolgeranno un ruolo più importante quest'anno, grazie alla domanda repressa. Le festività e i festival che si sono susseguiti di recente sono stati accompagnati da un miglioramento della fiducia dei consumatori. L'edilizia residenziale, uno dei primi settori in ripresa, resta sostenuta. Anche i settori esposti alla ripresa economica dei mercati sviluppati potrebbero trarne vantaggio, così come gli esportatori dell'industria manifatturiera, che hanno fatto leva sul commercio globale.

Riteniamo che il lancio della vaccinazione contro il COVID-19 dovrebbe facilitare un ulteriore rimbalzo dei settori che offrono servizi a imprese e consumatori e che erano stati penalizzati, come food, hotel, intrattenimento e servizi personali. Sebbene i confini internazionali del Paese rimangano chiusi, i viaggi aerei e il turismo nazionale hanno registrato una forte ripresa. Durante le vacanze del Labor Day, a inizio di maggio, il numero di viaggi turistici nazionali ha raggiunto la cifra record di 230 milioni, il 3% in più rispetto al 2019.1 Man mano che la Cina intensifica il suo programma di vaccinazione, dovremmo vedere un percorso più chiaro per l'apertura dei confini internazionali nel 2022.

Al contrario, i settori che hanno tratto beneficio dalla pandemia, comprese alcune società tecnologiche e aziende legate alla spesa in infrastrutture della Cina, come i macchinari per l'edilizia, potrebbero trovarsi ad affrontare una fase più difficile, considerando che i confronti degli utili vengono effettuati sulla base dell'anno precedente. Il 2021 può essere visto come un anno di normalizzazione per PIL, utili, mercati e politiche.

Azioni, tra correzione e consolidamento

La rapida e sostenuta ripresa economica della Cina dalla pandemia da coronavirus si è riflessa in una forte performance dell'indice CSI 300, che è aumentato del 27% nel 20202 rispetto al 16,3% messo a segno dall'indice S&P 500. Il più ampio mercato A-share, rappresentato dallo Shanghai Composite Index, è aumentato solo del 13,9%2, avvicinandosi comunque al rendimento medio del mercato azionario delle economie sviluppate. C'è stato chiaramente un ampio divario di performance nel 2020 tra i titoli growth cinesi a mega capitalizzazione, i giganti di Internet e le azioni A in generale. E sebbene nel complesso il mercato A-share sia andato bene, il 50% delle azioni è sceso lo scorso anno. In particolare, nel 2020 i titoli a grande capitalizzazione (rappresentati dall'indice MSCI China All Shares Large Cap) hanno sovraperformato del 7,33% i titoli a bassa capitalizzazione (rappresentato dall'indice MSCI China All Shares Small Cap).3

Quest'anno abbiamo visto le azioni cinesi correggere dal loro picco di metà febbraio, poiché i mercati hanno ritracciato sulla scia dell'aumento dei rendimenti delle obbligazioni statunitensi, del sentiment di avversione al rischio dovuto al flusso di notizie sulle tensioni competitive tra Stati Uniti e Cina, ma anche alla luce delle rinnovate restrizioni ai viaggi e della quarantena imposta durante il periodo del Capodanno cinese.

Guardando al futuro, vediamo che un mercato azionario cinese maggiormente guidato dagli utili dopo la solida ripresa economica post-pandemia. Ora che la liquidità non è più la panacea per tutti i problemi, riteniamo che per il futuro la selezione dei titoli sarà fondamentale. È importante sottolineare che le stime sui profitti sembrano favorevoli. Secondo il consensus di mercato, nel 2021 gli utili societari aumenteranno del 24% per le società dell'indice MSCI China e del 23% per quelle dell'indice CSI 300 a grande capitalizzazione, con ulteriori guadagni rispettivamente del 14% e del 13% nel 2022 (stime degli analisti compilate da I/B/E/S).

Nel complesso, il 2021 sarà probabilmente un anno di normalizzazione. Con l'ampliamento della ripresa economica, è probabile che un maggior numero di settori parteciperà a una crescita degli utili più forte. Questo aspetto, combinato con una liquidità ridotta, implica che l'ampia divergenza di valutazioni che abbiamo visto lo scorso anno potrebbe potenzialmente invertirsi. Stiamo già assistendo a parte di tale movimento, soprattutto per alcuni dei titoli growth più popolari e per alcuni titoli tematici.

Politica economica in stand-by

I vertici cinesi hanno annunciato politiche monetarie e fiscali più prudenti all'annuale Congresso Nazionale del Popolo (NPC) tenutosi a marzo. Per il 2021 è stato fissato un obiettivo prudente di crescita del PIL di "oltre il 6%", che dovrebbe essere facilmente raggiungibile, data la bassa base pandemica. Pechino ritiene di aver fatto abbastanza per rilanciare l'economia e i politici potrebbero adottare un approccio "wait and see" nei prossimi trimestri. Gli investitori, tuttavia, sono rimasti delusi dalla mancanza di nuovi stimoli. Alcuni temono che la politica possa essere inasprita prematuramente, poiché il governo punta a bilanciare il sostegno alla ripresa economica con la necessità a lungo termine di contenere i rischi finanziari. Tuttavia, la possibilità di un inasprimento aggressivo è piuttosto bassa.

È importante sottolineare che la Cina ha ampio spazio fiscale e monetario per invertire rapidamente la rotta se l'economia dovesse vacillare. La People's Bank of China (la PBoC è la banca centrale cinese) ha mantenuto la politica monetaria sostanzialmente neutrale durante la ripresa dal coronavirus, senza variazioni dei tassi di interesse per 12 mesi. Pertanto, in caso di necessità dispone di munizioni politiche di riserva.

Gli obiettivi a lungo termine della Cina

Un punto chiave del piano economico quinquennale dell'Assemblea nazionale del popolo (2021-2026) è la teoria della “dual circulation” del Presidente Xi Jinping. Questa teoria mira a una crescita di qualità superiore con il sostegno ai mercati nazionali, l'innovazione e le riforme. Secondo Pechino, l'aumento della domanda interna, il potenziamento delle catene di approvvigionamento e il raggiungimento di una maggiore autosufficienza nelle tecnologie chiave serviranno a proteggersi dalle incertezze e dalle sfide esterne.

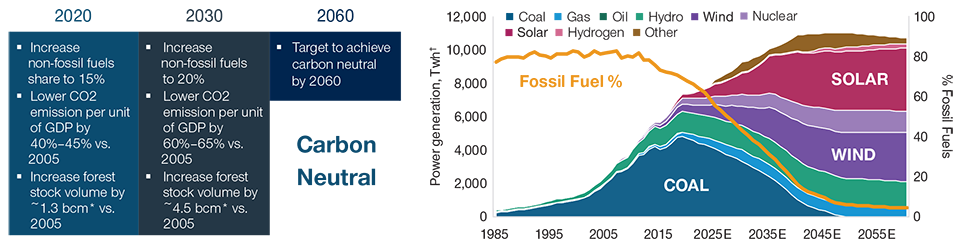

La decarbonizzazione pianificata della Cina

(Fig. 1) In calo la percentuale di combustibili fossili sull'energia primaria

Al 30 settembre 2020.

*bcm: miliardi di metri cubi.

twh: TeraWatt ora/e.

L'innovazione sta diventando la forza trainante per i vertici politici. Pechino sta cercando di spostare il proprio vantaggio competitivo da un modello ad alta intensità di lavoro a un modello più focalizzato sulle capacità ingegneristiche. Questo passaggio è favorito da una forza lavoro sempre più istruita. Mentre il vantaggio demografico della Cina si appresta a esaurirsi, l'istruzione sta facendo grandi progressi, con circa 1 milione di studenti universitari che si laureano ogni anno.

In un regime di "dual circulation", la Cina potrebbe anche avere una migliore protezione contro gli shock economici globali e il ciclo del commercio internazionale. In termini di geopolitica, crediamo che Pechino preferirebbe cooperare con altri Paesi piuttosto che arrivare allo scontro. Ci aspettiamo che la Cina continui ad aprire la sua economia alle società estere, perseguendo al tempo stesso le riforme economiche e finanziarie. La relazione USA-Cina rimarrà probabilmente di natura competitiva, anche se un maggiore dialogo e un approccio più prevedibile potrebbero ridurre il rischio e l'incertezza.

Il Presidente Xi ha anche annunciato maggiori dettagli sul piano per passare all'energia pulita e ridurre le emissioni nette di CO2 a zero entro il 2060 (Figura 1). La Cina rappresenta il 30% della produzione industriale globale e i suoi sforzi probabilmente contribuiranno in modo significativo alla riduzione globale delle emissioni, con una forte attenzione alle fonti di energia rinnovabili.

Il Paese sta assumendo un ruolo guida nella transizione energetica globale, e oggi produce il 70% dei pannelli solari globali, il 50% dei veicoli elettrici e un terzo di tutte le turbine eoliche. La Cina ha anche stabilito una posizione di rilievo nella catena di approvvigionamento globale per le materie prime essenziali per l'elettrificazione, come le terre rare, il cobalto, il litio e il rame.

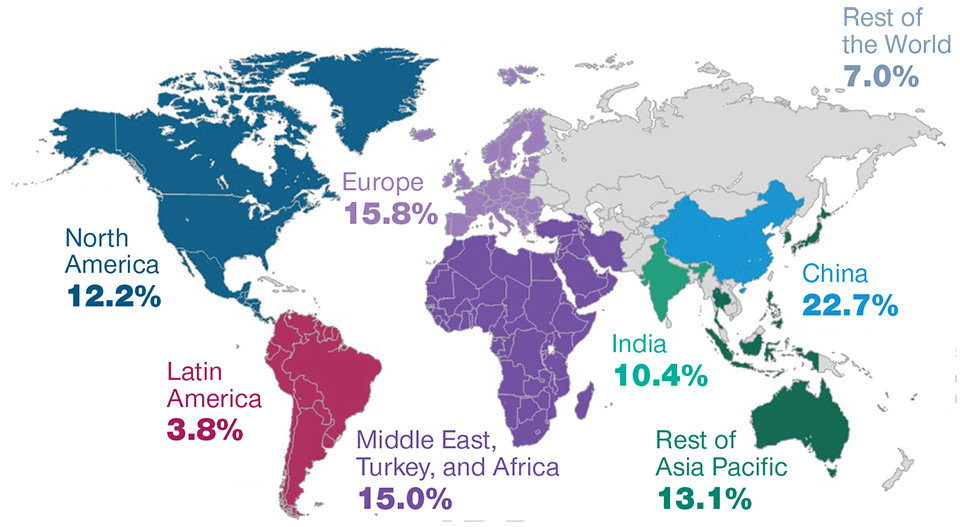

A nostro avviso, la Cina è ben posizionata per essere leader nelle energie rinnovabili e nell'energia verde (Figura 2). Dato che oggi il Paese è un importatore di energia tradizionale, un futuro guidato da fonti di energia rinnovabile potrebbe consentire alla Cina di diventare maggiormente autosufficiente e quindi di perseguire allo stesso tempo un obiettivo economico e sociale, migliorando gli standard di vita dei cinesi, che sono stati soggetti ad alti livelli di inquinamento nella loro storia. L'obiettivo di raggiungere la neutralità delle emissioni di CO2 entro il 2060 porterà quindi potenzialmente a un risultato sociale chiave e consentirà alla Cina di essere meno dipendente dalle importazioni di energia.

(Fig. 2) Quota di investimenti in energia verde, stime 2020-2050

Al 31 dicembre 2020.

Fonte:

Concentrarsi sulle inefficienze

Data la velocità del cambiamento e le inefficienze che si presentano sul mercato, riteniamo che la Cina sia un terreno fertile per cercare opportunità d'investimento. Certo, ci sono sacche di bolle speculative, come per esempio su alcuni titoli tematici, ma siamo ancora in grado di trovare storie molto interessanti nelle catene di approvvigionamento che supportano queste industrie. La transizione da un'economia ad alta intensità di emissioni a una più sostenibile offre un vantaggio per l'industrializzazione, e stiamo riscontrando un valore molto interessante in alcune attività industriali.

Consideriamo il settore dei consumi un altro importante pilastro della crescita nei piani del governo, con un focus sui titoli growth di qualità. Tra questi rientrano le società che offrono opportunità di crescita combinate, nonché alcune aziende che stanno attraversando un ciclo di prodotto positivo. Lo spostamento della domanda interna da marchi stranieri a marchi locali fornisce un ulteriore supporto ai titoli. Con un tale contesto favorevole, riteniamo che le aziende locali possano fare un ulteriore passo avanti e potenzialmente espandersi per diventare leader globali.

Il nostro più grande vantaggio è che molti investitori si concentrano su titoli a mega capitalizzazione e hanno una visione del mercato a brevissimo termine. Sebbene i primi 100 titoli a mega capitalizzazione (circa il 70% dell'indice MSCI China) siano ampiamente detenuti da investitori locali e stranieri, questo segmento di fatto rappresenta solo il 2% dell'universo cinese totale.4 Riteniamo che ci sia un reale vantaggio nell'andare oltre i titoli a mega capitalizzazione. Dal 2016, le large cap hanno generato un forte rendimento relativo rispetto al mercato, che è stato però principalmente guidato da un'espansione dei multipli. Con le large cap che ora vengono scambiate a premi storicamente elevati (rispetto alle small cap), riteniamo che un'inversione sia giustificata e che gli investitori in futuro non dovrebbero fare affidamento sullo stesso copione.

Ora che la Cina ha oltre 5.200 società quotate, è importante sottolineare che c'è un enorme ventaglio di opportunità a disposizione degli investitori. Ma molti si concentrano su azioni con una capitalizzazione di mercato di oltre 30 miliardi di dollari. In media, il 60% dei fondi cinesi attivi è investito in quel 2% di azioni, mentre il restante 98% rimane inesplorato. Riteniamo che sia qui che si possano trovare opportunità, tra titoli sottovalutati e potenziali gemme nascoste.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Giugno 2021 / INVESTMENT INSIGHTS

Wenli Zheng è portfolio manager di T. Rowe Price Hong Kong Limited, segue le azioni small cap asiatiche (Giappone escluso). Wenli Zheng è Portfolio Manager della strategia China Evolution Equity per la divisione International Equity. Inoltre, è co-gestore del portafoglio Greater China per la strategia International Discovery. Wenli ha iniziato la sua carriera presso T. Rowe Price nel 2008 come analista TMT. In precedenza, è stato consulente strategico presso Capgemini.