Marzo 2021 / INVESTMENT INSIGHTS

Perché gli investitori nel credito devono diventare gestori della duration

L'importanza della duration per gli investitori del credito e 5 modi per gestirla

Key Insights

- Negli ultimi dieci anni la duration è diventata uno dei principali driver dei rendimenti del credito, evidenziando l’importanza di una sua gestione attiva per gli investitori nel credito.

- Le tecniche di gestione della duration includono il posizionamento sulla curva strutturale, l’allocazione ad aree geografiche e valute e l’impiego di strumenti derivati.

- Anche la gestione attiva della duration complessiva di un portafoglio attraverso un adeguamento dell’esposizione alla duration per brevi periodi può consentire di ottenere un incremento significativo dei rendimenti.

Generalmente gli investitori nel credito non prestano molta attenzione alla duration, poiché si considerano soprattutto investitori bottom-up specializzati nella selezione di settori e titoli. Tuttavia, negli ultimi dieci anni, la duration è diventata un driver importante dei rendimenti totali del credito, ed è sempre più difficile non tenerne conto. In futuro, la gestione della duration sarà probabilmente una delle principali fonti di performance per gli investitori nel credito e offrirà a chi saprà attuarla un vantaggio potenziale significativo.

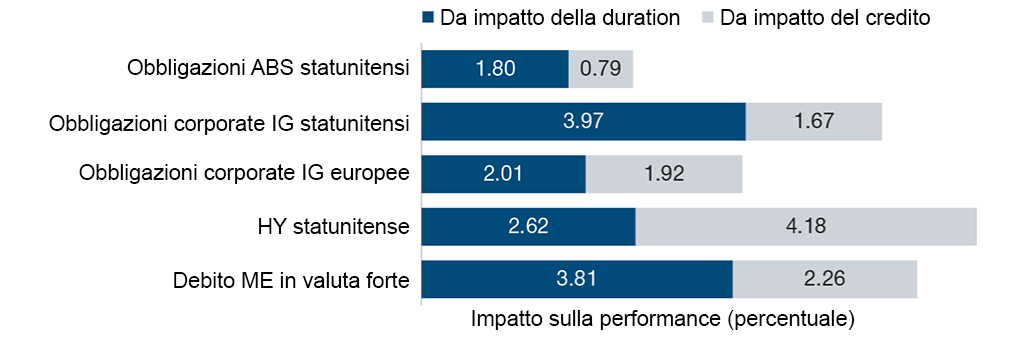

La duration è stata uno dei principali driver dei rendimenti del credito negli ultimi 10 anni

(Fig. 1) Nella maggior parte delle strategie la duration ha superato i rendimenti da impatto del credito

Al 31 dicembre 2020.

La performance passata non è un indicatore affidabile della performance

futura.

Fonti: Bloomberg Barclays U.S. Corporate Bond Index, Bloomberg Barclays

U.S. ABS Index, Bloomberg Barclays Euro Corporate Bond Index, Bloomberg

Barclays U.S. High Yield Bond Index e Bloomberg Barclays EM Sovereign and

Quasi Sovereign Bond Index (v. Note aggiuntive). Analisi di T. Rowe

Price.

Il mercato del reddito fisso si è notevolmente evoluto dalla crisi finanziaria globale. Le ingenti iniezioni di liquidità da parte delle banche centrali hanno spinto al ribasso i rendimenti obbligazionari e hanno incoraggiato investitori ed emittenti corporate ad allungare la curva – attualmente le obbligazioni con scadenza superiore a 10 anni rappresentano più del 28% dell’indice Bloomberg Barclays Global Aggregate Corporate (al 31 dicembre 2020). Mediamente, l’investitore creditizio oggi detiene una duration molto maggiore rispetto al 2009: da allora la duration dell’indice è cresciuta di circa due anni, o 1,4 volte. E mentre le strategie sul credito hanno registrato ottimi risultati in quel periodo, quella performance è stata in larga parte efficacemente “architettata” dalle banche centrali comprimendo i rendimenti delle obbligazioni sovrane. Le oscillazioni dei tassi risk-free sottostanti – impatto della duration – hanno generato la maggior parte dei rendimenti del debito investment grade statunitense ed europeo, delle obbligazioni dei Mercati Emergenti in valuta forte e degli ABS statunitensi negli ultimi 10 anni e hanno fornito un contributo significativo ai risultati delle strategie high yield statunitensi utilizzando i rendimenti degli indici come proxy (Figura 1).

La ripresa post-pandemica potrebbe aprire la strada all’inflazione

La forte influenza esercitata dalla duration sui rendimenti del credito non rappresentava un problema quando i rendimenti tendevano al ribasso. Ma i tassi d’interesse della maggior parte delle banche centrali hanno toccato i minimi, ponendo probabilmente fine a questo trend. Infatti, il mercato ha già iniziato a scontare un ritorno a condizioni più normali dovuto all’accelerazione dei piani di vaccinazione e al passaggio di testimone dalla politica monetaria agli stimoli fiscali. Se le economie dovessero riprendersi rapidamente dopo la fine delle restrizioni, potremmo attenderci un aumento dei tassi da parte delle banche centrali e l’abbandono – o ridimensionamento – dei programmi di acquisti di titoli, con un conseguente rischio per gli investitori nel credito.

Una situazione simile si è verificata nel 2013, quando l’annuncio di una riduzione dei programmi di quantitative easing da parte della Federal Reserve statunitense ha scatenato il panico sul mercato innescando il cosiddetto “taper tantrum”, con una forte ondata di vendite di titoli di Stato che ha causato pesanti perdite per gli investitori nel credito (l’indice Bloomberg Barclays Global IG Corporate USD Hedged ha perso il 5% in meno di due mesi). Anche se riteniamo che non vi sia la prospettiva immediata di un aumento dei tassi, l’enorme quantità di stimoli monetari introdotti nell’economia globale da quando la pandemia di coronavirus si è diffusa in tutto il mondo prima o poi dovrà essere ridotta e potrebbe potenzialmente causare addirittura un ulteriore aumento dei rendimenti delle obbligazioni sovrane.

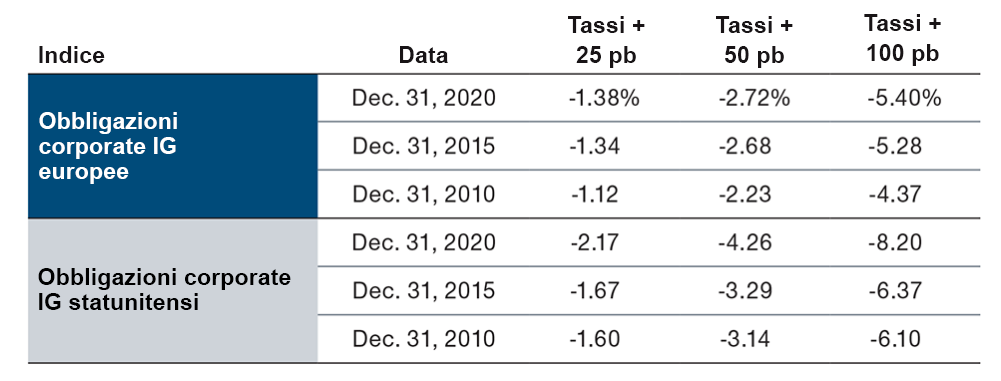

La duration del credito è aumentata dal 2010

(Fig. 2) Gli indici delle obbligazioni IG statunitense ed europeo sono diventati più sensibili ai rialzi dei tassi

Al 31 dicembre 2020.

Mostra l’ipotetico impatto sulla performance causato da diversi aumenti

potenziali dei tassi d’interesse in base alla composizione dell’indice a

ciascuna data.

Fonti: analisi basata sugli indici Bloomberg Barclays Euro Corporate Bond e

Bloomberg Barclays U.S. Corporate Bond. Bloomberg PORT (v. Note

aggiuntive). Analisi di T. Rowe Price. Analisi basata sul modello di valutazione completa Bloomberg PORT. Il modello ipotizza un movimento parallelo della curva dei Treasury. Lo stress test è ipotetico, ha esclusivamente uno scopo illustrativo e i dati non rappresentano i risultati effettivi degli investimenti. I risultati effettivi degli investimenti possono discostarsi in misura significativa.

Tuttavia, questo non è il rischio principale per gli investitori nel credito. Le banche centrali sono determinate a evitare un altro taper tantrum e altrettanto determinate a evitare un ritiro prematuro degli stimoli monetari, preferendo mantenere condizioni di liquidità favorevoli fino a quando la ripresa economica non avrà raggiunto una fase avanzata. Ciò significa che il rischio maggiore per il credito è che la rapida ripresa dell’attività economica al termine delle restrizioni imposte dal coronavirus alimenti l’inflazione, causando un ulteriore irripidimento della curva dei rendimenti e conseguenti perdite per i portafogli obbligazionari con duration lunghe.

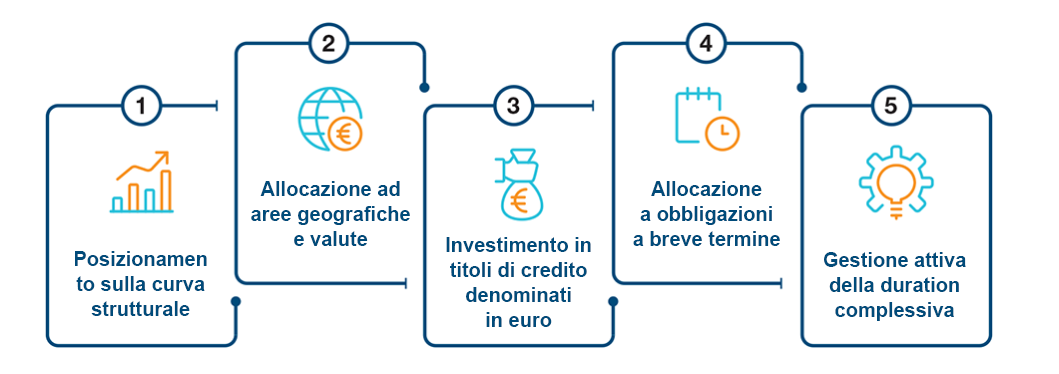

La gestione della duration in pratica

Cinque modi di gestire attivamente il rischio di tasso d’interesse

L’attuale combinazione di spread creditizi e rendimenti sovrani estremamente bassi rende vulnerabili gli obbligazionisti. Le obbligazioni del credito sovrane e investment grade con una duration lunga hanno già subito perdite quest’anno, a fronte delle aspettative su distribuzione dei vaccini, ripresa economica e aumento dell’inflazione. In passato, l’investimento nel debito corporate ha spesso contribuito a mitigare l’impatto dei bruschi aumenti dei rendimenti sovrani, poiché la duration del credito era più bassa e gli spread potevano comprimersi, attenuando il colpo dell’aumento dei tassi risk-free. Tuttavia, l’impatto della diversificazione è diminuito nel corso degli ultimi dieci anni, poiché gli indici investment grade statunitense ed europeo sono diventati più sensibili ai rialzi dei tassi (Figura 2).

Gestione dinamica del rischio di duration

Questo non significa, tuttavia, che gli investitori dovrebbero ridurre sistematicamente la duration dei loro portafogli obbligazionari. Al contrario, riteniamo che la duration continuerà a fornire alcuni vantaggi ai portafogli obbligazionari, soprattutto perché la correlazione tra rendimenti delle obbligazioni sovrane e del credito dovrebbe rimanere bassa. Ciò significa che nelle fasi di “risk off” sui mercati finanziari, caratterizzate da una maggiore volatilità, la componente di duration del credito dovrebbe parzialmente compensare eventuali ampliamenti degli spread, contribuendo a ridurre la volatilità complessiva del portafoglio. Gli investitori che riducono sistematicamente la duration dei loro portafogli obbligazionari devono essere disposti ad accettare una maggiore volatilità dei rendimenti, soprattutto nei periodi più turbolenti.

Un approccio migliore, a nostro avviso, sarebbe quello di cercare di mitigare l’impatto dell’aumento dei rendimenti attraverso la costruzione del portafoglio e la gestione dinamica del rischio di duration. Ci sono cinque modi per farlo:

1. Posizionamento sulla curva strutturale: un’alternativa può essere quella di utilizzare il posizionamento sulla curva strutturale, e più precisamente posizionarsi inizialmente per un aumento della ripidità della curva (steepening) e poi per un suo appiattimento (flattening). Generalmente la prima posizione si costruisce sottopesando il tratto lungo della curva del credito e utilizzando futures sui titoli di Stato a breve termine o IRS per compensare la duration persa. Normalmente, questa strategia si rivela efficace quando i mercati temono l’inflazione e possibili aumenti dei tassi in un futuro più lontano, e offre il beneficio aggiuntivo di migliorare il profilo di carry e roll-down del portafoglio, sostenendo così i rendimenti anche nel caso in cui la curva dovesse rimanere invariata. Tuttavia, nel momento in cui le banche centrali iniziano a ritirare le misure di sostegno monetario può essere prudente valutare l’assunzione di una posizione che punta sull’appiattimento della curva. Le posizioni di flattening riescono a sovraperformare se le banche centrali sono in grado di ancorare l’inflazione a lungo termine e le aspettative sui tassi nelle fasi più avanzate del ciclo.

2. L’allocazione ad aree geografiche e valute può contribuire a mitigare il rischio di duration. Molti investitori sono cauti sul debito corporate dei Mercati Emergenti, ad esempio, ritenendolo eccessivamente rischioso. Tuttavia, oggi ci sono molti emittenti investment grade nei mercati emergenti e il credito dei Mercati Emergenti ha una duration più bassa e rendimenti più elevati rispetto a quello dei mercati sviluppati – a fine dicembre l’indice Bloomberg Barclays Emerging Markets USD Aggregate Corporate rendeva il 3,81% a fronte di una duration di 4,73 anni, contro un rendimento dell’1,37% e una duration di 7,49 anni dell’indice Bloomberg Barclays Global Corporate. Pertanto, l’allocazione al credito dei mercati emergenti dovrebbe fornire un rendimento maggiore e, allo stesso tempo, ridurre il rischio di duration.

3. Investire nel credito denominato in euro potrebbe contribuire a compensare il rischio di duration nello scenario attuale. La Banca Centrale Europea attenderà verosimilmente più a lungo per aumentare i tassi rispetto ad altre banche centrali e quando infine lo farà, i rialzi saranno probabilmente inferiori. Ciò significa che, più a lungo termine, la curva dei rendimenti in euro potrebbe rivelarsi più resiliente ai sell-off rispetto alla curva dei rendimenti in USD e, di conseguenza, le obbligazioni corporate denominate in euro dovrebbero offrire un certo grado di protezione contro futuri aumenti dei rendimenti.

4. L’investimento in obbligazioni a breve termine rappresenta una soluzione ovvia per ridurre il rischio di duration che, tuttavia, ha lo svantaggio di generare rendimenti inferiori rispetto ai titoli a più lunga scadenza. Questo ostacolo può essere superato utilizzando strumenti derivati sotto forma di credit default swap index (CDX). I CDX investment grade consentono di acquistare un’esposizione a un benchmark senza assumere il rischio di duration legato ai titoli a più lunga scadenza. La combinazione tra investimento in obbligazioni a breve termine ed esposizione ai CDX investment grade consente pertanto a un investitore di costruire un portafoglio con un carry e uno spread simili al benchmark, ma con una duration più corta.

5. Gestione attiva della duration complessiva: infine, vale la pena sottolineare i potenziali benefici di una gestione attiva della duration complessiva del portafoglio. Se da un lato ridurre in maniera significativa la duration complessiva di un portafoglio probabilmente non è un’opzione a lungo termine auspicabile, dall’altro lato adeguare l’esposizione alla duration complessiva per brevi periodi, in base alle circostanze, può far crescere sensibilmente i rendimenti. Questa scelta non sarà possibile per tutti, poiché richiede un monitoraggio rigoroso dei fattori macroeconomici e dei mercati dei titoli di Stato, oltre che degli sviluppi dei settori e dei singoli titoli, cosa che potrebbe non essere facile per tutti i gestori del credito, data la loro naturale propensione a concentrarsi sull’analisi bottom-up.

La gestione della duration è destinata a diventare un driver importante dei rendimenti

Le misure di lockdown imposte per contenere la diffusione del coronavirus hanno causato la peggiore contrazione economica globale dalla Seconda Guerra Mondiale. I piani di vaccinazione attuati in tutto il mondo dovrebbero favorire una rapida ripresa quest’anno, anche se alcune economie avranno ancora bisogno di un sostegno pubblico per qualche tempo. Lo slancio della ripresa potrebbe creare pressioni inflazionistiche, lasciando le banche centrali di fronte alla difficile scelta del momento per iniziare ad alzare i tassi: un intervento troppo anticipato potrebbe danneggiare una ripresa fragile, mentre un intervento effettuato troppo in ritardo potrebbe causare un’impennata dell’inflazione, rendendo necessari interventi più aggressivi più avanti.

A nostro avviso, le banche centrali saranno restie ad aumentare i tassi nel breve termine, a causa della fragilità dell’economia globale. Tuttavia, se si creeranno pressioni inflazionistiche, l’anticipazione dei futuri aumenti dei tassi potrebbe provocare un irripidimento delle curve dei rendimenti. Poiché la duration del credito ha registrato un aumento costante negli ultimi dieci anni, le obbligazioni corporate non offrono più lo stesso grado di protezione contro i bruschi aumenti dei rendimenti sovrani offerto in passato. Pertanto, gli investitori nel credito che aggiungeranno una gestione dinamica della duration alle loro tradizionali capacità di selezione di settori e titoli nei prossimi anni probabilmente otterranno risultati migliori rispetto a quelli che non lo faranno.

IMPORTANT INFORMATION

This material is being furnished for general informational and/or marketing purposes only. The material does not constitute or undertake to give advice of any nature, including fiduciary investment advice, nor is it intended to serve as the primary basis for an investment decision. Prospective investors are recommended to seek independent legal, financial and tax advice before making any investment decision. T. Rowe Price group of companies including T. Rowe Price Associates, Inc. and/or its affiliates receive revenue from T. Rowe Price investment products and services. Past performance is not a reliable indicator of future performance. The value of an investment and any income from it can go down as well as up. Investors may get back less than the amount invested.

The material does not constitute a distribution, an offer, an invitation, a personal or general recommendation or solicitation to sell or buy any securities in any jurisdiction or to conduct any particular investment activity. The material has not been reviewed by any regulatory authority in any jurisdiction.

Information and opinions presented have been obtained or derived from sources believed to be reliable and current; however, we cannot guarantee the sources' accuracy or completeness. There is no guarantee that any forecasts made will come to pass. The views contained herein are as of the date noted on the material and are subject to change without notice; these views may differ from those of other T. Rowe Price group companies and/or associates. Under no circumstances should the material, in whole or in part, be copied or redistributed without consent from T. Rowe Price.

The material is not intended for use by persons in jurisdictions which prohibit or restrict the distribution of the material and in certain countries the material is provided upon specific request.

It is not intended for distribution retail investors in any jurisdiction.

Ken Orchard è senior portfolio manager presso la divisione Fixed Income. È Portfolio Manager delle strategie Diversified Income Bond e International Bond.

Steve Boothe è gestore di portafoglio nella divisione Fixed Income di T. Rowe Price. Boothe ha le responsabilità principali della gestione del portafoglio per le strategie di obbligazioni societarie Global Investment Grade e U.S. Investment Grade.