Marzo 2021 / MARKETS & ECONOMY

Investire in tempi di pandemia: cosa abbiamo imparato e cosa aspettarsi dal futuro

Disruption, speculazione sui mercati e altri temi da tenere d'occhio

Punti chiave

- I nostri portafogli erano in gran parte ben posizionati per sfruttare l'accelerazione della disruption tecnologica innescata dalla pandemia da coronavirus.

- Non avevo previsto la rapidità con cui economia e spesa per consumi sarebbero rimbalzate grazie ai massicci stimoli fiscali.

- Ora che gli investitori hanno sviluppato un forte appetito per il rischio con obiettivi di rivalsa, stiamo osservando con attenzione chiari segnali di speculazione sui mercati.

Circa un anno fa, solo pochi giorni dopo essere passati al lavoro da remoto, ho scritto una nota ai nostri team di investimento in tutto il mondo per esortali a concentrarsi su due cose viste le condizioni estreme dei mercati.

"Mantenete un orientamento a lungo termine e restate concentrati sui fondamentali", ho scritto.

Come ci siamo comportati fino a oggi? E dove andranno i mercati da qui in avanti?

Questi sono gli interrogativi chiave che stiamo affrontando. Riflettendo sulle decisioni di investimento prese dai nostri gestori di portafoglio lo scorso anno, ci siamo resi conto che abbiamo fatto molte scelte che si sono rivelate vincenti, anche se ci sono stati risultati che non avevamo previsto. Per quanto riguarda il futuro, stiamo osservando diversi sviluppi, che includono chiari segnali di speculazione.

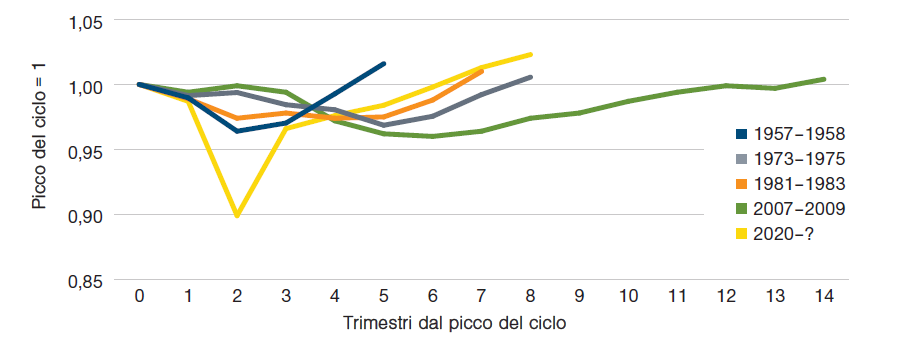

La traiettoria della ripresa non ha precedenti

(Fig. 1) Variazione del prodotto interno lordo durante le gravi recessioni statunitensi del dopoguerra

Dati al 25 febbraio 2021.

Il crollo dei mercati che si è verificato a febbraio e marzo 2020 ci ha dato rapide indicazioni sui danni a breve termine che la pandemia avrebbe inflitto. Tuttavia, la correzione ha anche creato enormi opportunità, poiché i livelli dei prezzi si sono "scollegati" dalle prospettive a lungo termine delle società. Molti dei nostri portafogli sono stati in grado di sfruttare queste opportunità riposizionandosi e aumentando il livello di rischio. È importante sottolineare che, nel fare ciò, abbiamo comunque mantenuto un'attenzione particolare alla liquidità e alla solidità dei bilanci.

Durante la fase di volatilità di febbraio e marzo, abbiamo identificato disallineamenti del mercato. Ci siamo riposizionati in anticipo e poi abbiamo aumentato il livello di rischio. I gestori di portafoglio sono rimasti focalizzati (correttamente, a mio avviso) sui fondamentali delle società e si sono concentrati sul lungo termine, con un focus sull'identificazione di società con bilanci ritenuti abbastanza solidi da attraversare indenni questa fase difficile.

E i gestori sono stati altrettanto lungimiranti nella scelta di concentrarsi su un trend in particolare: la disruption.

Nel nostro Global Market Outlook 2020, abbiamo scritto: "La disruption ha creato un solido contesto a livello di fondamentali per i suoi beneficiari, come le principali società di piattaforme tecnologiche, mentre ha frenato la crescita degli utili per molte aziende storiche che commerciano a multipli inferiori".

La pandemia, combinata con bassi tassi di interesse, ha accelerato questa trasformazione. Quasi tutto ciò che riguarda il modo in cui lavoriamo, socializziamo, apprendiamo, facciamo acquisti e passiamo il nostro tempo è stato rivoluzionato. Stiamo osservando questa tendenza da un po' di tempo e di conseguenza ci siamo ampiamente riposizionati.

Più di recente, abbiamo identificato opportunità in vari settori, tra cui sanità ed energia, e nei mercati a reddito fisso, tra i titoli degli enti locali e le obbligazioni high yield. Il nostro Asset Allocation Committee, che è stato sovrappesato sul growth per gran parte del 2020, è passato a un sovrappeso del value già a partire da settembre dello scorso anno, quando pensavamo che i ciclici potessero beneficiare della ripresa della domanda repressa, del miglioramento dell'economia, di tassi più elevati e di ulteriori stimoli.

Tuttavia, ci sono stati sviluppi che sono stati più difficili da prevedere, comprese l'entità e la durata della pandemia. Un anno dopo, non mi sarei mai aspettato di dover scrivere questa nota dalla mia postazione da remoto a casa.

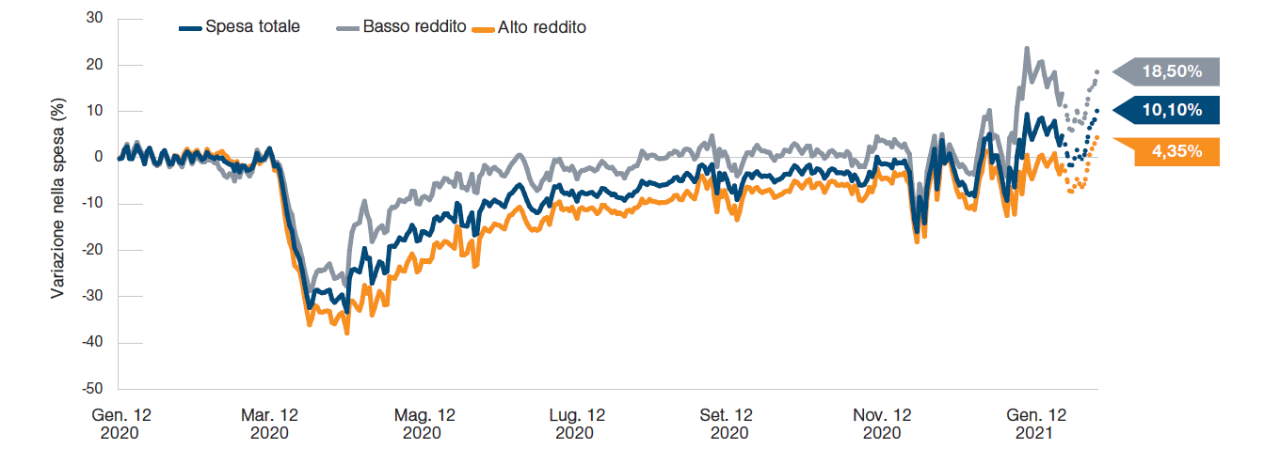

Gli stimoli fiscali hanno aiutato le famiglie statunitensi a riprendersi rapidamente dalla crisi

(Fig. 2) Spesa per livello di reddito

Dati al 14 febbraio 2021.

D'altro canto, ho anche sottovalutato la rapidità con cui una risposta politica energica avrebbe alimentato la ripresa del mercato. Le banche centrali hanno imparato dalla crisi finanziaria globale, hanno reagito rapidamente e con vigore.

Anche la spesa per consumi ha resistito in maniera sorprendente. Mi sarei aspettato che le persone si muovessero con maggiore cautela. I mercati della seconda casa, per esempio, sono tornati a essere piuttosto vivaci.

La ripresa del mercato è stata, a sua volta, rapida e marcata. Sebbene l'inversione di tendenza nelle aspettative degli investitori sia stata logica, la sua ampiezza mi ha sorpreso particolarmente.

Siamo passati da un periodo, a marzo 2020, contrassegnato dalla paura a un periodo in cui la speculazione sembra dilagare e le valutazioni in base a molte metriche risultano storicamente elevate. Non siamo proprio in una bolla a mio avviso, ma vediamo un'ampia sopravvalutazione.

In particolare, la forte ondata di casi di Covid-19, che ha raggiunto il picco subito dopo le vacanze, non ha frenato il mercato. Questa ondata è stata peggiore di quanto molti di noi si aspettassero in termini di casi totali, e probabilmente ha portato a una recessione "Covid 2.0".

Eppure, vista l'efficacia dei vaccini, la ripresa anticipata di una domanda repressa di beni e servizi e le aspettative di un politica monetaria ancora espansiva, gli investitori sembrano aver guardato oltre la negatività del contesto pandemico.

Tuttavia, potremmo trovarci in una fase in cui siamo andati troppo oltre. Le valutazioni sono elevate in tutti gli scenari, a parte quelli più ottimistici. Le condizioni attuali possono persistere ancora per un po', ma diventerà più difficile individuare opportunità di guadagni duraturi.

Allora, cosa dovremmo fare come investitori da qui in avanti?

In generale, ci sono quattro temi chiave che stiamo guardando. In primo luogo, pensiamo che il percorso verso la ripresa sarà irregolare, il che significa che ci saranno periodi di volatilità nel tragitto verso una nuova normalità, soprattutto perché gran parte della ripresa è stata prezzata sui mercati. In secondo luogo, la politica e le priorità dell'amministrazione Biden rimarranno sotto i riflettori. In terzo luogo, gli investitori dovranno essere creativi nella ricerca di rendimento in questo contesto di tassi bassi. Quarto, continueranno le disruption, che a loro volta dovrebbero creare dispersioni di stile, come abbiamo visto di recente con i recenti rendimenti più forti in small cap e value.

Ora è il momento di stare attenti. Ci sono chiari segnali di speculazione sui mercati. Il rapido aumento delle criptovalute e la formazione di capitale attraverso veicoli meno convenzionali sono due aspetti ai quali sto prestando grande attenzione.

Un rischio chiave che stiamo osservando è l'inflazione. È difficile sapere quando finirà l'attuale regime, ma se il costo della vita aumenterà in modo significativo, ci troveremo in un contesto completamente nuovo per i mercati finanziari.

L'unica cosa che possiamo dire è che non avremo una disinflazione continua a breve termine. A lungo termine, i mercati non avranno più il vento favorevole legato al calo dei tassi, anche se potrebbero rimanere a livelli storicamente bassi se l'impulso all'inflazione si dovesse attenuare.

A cosa guardiamo

Monitoriamo in particolare 4 potenziali rischi, sia al ribasso sia al rialzo, oltre alla possibile fine dell'era delle politiche espansive.

- I fronti geopolitici caldi che hanno monopolizzato l'attualità all'inizio del 2020 non vengono più discussi nelle prime pagine dei giornali, ma non sono scomparsi.

- Ciò che accadrà alle aliquote fiscali rimane in primo piano, compreso il potenziale di un rincaro della tassazione sulle imprese e delle aliquote sui dividendi per le persone fisiche.

- La guerra commerciale USA-Cina potrebbe intensificarsi o vedere la nascita di nuovi fronti di scontro.

- L'amministrazione Biden potrebbe dimostrarsi meno favorevole al mercato, ma alcune nomine di gabinetto, come Janet Yellen a segretaria al Tesoro, suggeriscono un atteggiamento moderato.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Marzo 2021 / INVESTMENT INSIGHTS

Marzo 2021 / INVESTMENT INSIGHTS

Rob Sharps è il Chief Executive Officer e Presidente del Gruppo Price. È il presidente dei comitati Executive, Management, Management Compensation e Development della società.