Gennaio 2021 / MARKET OUTLOOK

High yield europeo: potenziali opportunità

Un'opzione potenzialmente interessante per chi è a caccia di rendimenti

Punti chiave

- Su base assoluta e relativa, le obbligazioni high yield europee (EHY) hanno un ruolo utile nell'allocazione del portafoglio degli investitori a caccia di rendimento. Gli spread dei titoli high yield europei hanno chiuso il 2020 sui massimi di 5 anni rispetto alle emissioni investment grade1.

- Negli ultimi 20 anni, i titoli high yield europei hanno generato il doppio del rendimento annuo rispetto alle azioni europee, con una volatilità pari a due terzi.

- L'euro high yield non limita gli investitori a posizionarsi sulle società europee. Nel corso degli anni, il profilo degli emittenti è diventato più globale.

- Nel 2020, il mercato high yield europeo è cresciuto e i "fallen angel" hanno cambiato la struttura del mercato.

- L'ampia dispersione significa che la categoria di rating "B" rimane a nostro avviso il miglior terreno di caccia per i "selector" attivi di titoli.

- Per gran parte del 2020, dopo il sell-off di marzo innescato dal Covid-19, ci siamo concentrati sui business relativi alle attività "casalinghe", come gli operatori via cavo e wireless, più resistenti alla pandemia. Abbiamo trovato alcune opportunità interessanti tra i "fallen angel".

- Abbiamo iniziato a vedere opportunità in società che sono state colpite più duramente dalla pandemia, inclusi nomi nei settori dei servizi, intrattenimento, tempo libero, e gaming.

Gli stravolgimenti del 2020 hanno portato cambiamenti strutturali nel mercato obbligazionario europeo high yield (EHY). Allora, cosa è cambiato, cosa è rimasto invariato e quale ruolo può svolgere questo settore nei portafogli degli investitori europei nel nuovo anno?

Una categoria ancora potenzialmente interessante

Su base assoluta e relativa, l'high yield europeo ha un ruolo utile nell'allocazione del portafoglio degli investitori a caccia di rendimento.

Il mercato high yield europeo (esclusi i finanziari) ha chiuso l'anno con un rendimento medio del 3,1%.

Ben al di sotto del picco di marzo, ma comunque un ritorno interessante rispetto a quello dei Bund, che viaggiano in territorio negativo, e alle emissioni investment grade in euro, che rendono meno dell'1%.

Rispetto all'investment grade, gli spread dell'high yield europeo si sono rivelati ben più interessanti negli ultimi cinque anni. All'inizio del 2020, lo spread medio sull'alto rendimento del Vecchio Continente era pari a 3,6 volte lo spread medio dei titoli investment grade (IG). Alla fine dell'anno il rapporto tra lo spread dei titoli high yield e quello degli investment grade era salito a 4,1.

Dal punto di vista del profilo rischio-rendimento, l'high yield europeo si è confrontato bene anche con le azioni europee, rendendo il 2,8% con una volatilità del 15,6%, mentre l'indice MSCI Europe ha perso il 3,3%, con una volatilità del 23,9%. Su base ventennale, i rendimenti annualizzati dell'high yield europeo sono stati il doppio di quelli delle azioni (6,1% contro il 2,9%), con due terzi della volatilità dell'equity (10,4% contro il 15,4%).

Un mercato in crescita e in maturazione

Il mercato high yield europeo è diventato più grande e più liquido dalla crisi finanziaria globale, passando da circa 110 miliardi di dollari nel 2008 a più di 750 miliardi di dollari (615 miliardi di euro): un tasso di crescita annuale composto di circa il 16% (rispetto a un rialzo inferiore al 5% sull'high yield USA)2. L'aumento dell'attività di finanziamento correlata al Covid-19 ha aumentato il debito high yield europeo in circolazione di un ulteriore 21% lo scorso anno.

Lo scorso anno, un cambiamento strutturale fondamentale è stata la migrazione dei cosiddetti "fallen angel" da "investment grade" a "high yield", che ha cambiato il profilo di credito del mercato, visto che la percentuale di emissioni con rating BB è passata dal 67% al 71%.

Vale la pena di notare anche una tendenza strutturale di più lungo termine: anche il profilo degli emittenti europei high yield è diventato più diversificato. Per esempio, oggi circa il 14% del debito high yield denominato in euro proviene da nomi statunitensi come Avis, Netflix e Levi Strauss, rispetto allo 0% nel 2008. Per le aziende globali che aumentano la propria presenza in Europa, infatti, ha senso finanziare tale espansione in euro.

Si conferma il fascino strutturale dei titoli con rating "B"

La nostra preferenza di lungo termine si conferma a favore del segmento con rating "B". Per diversi anni, abbiamo assistito alle "incursioni" in questo segmento da parte di operatori investment-grade alla ricerca di rendimenti aggiuntivi, che negli ultimi anni sono stati rafforzati dall'acquisto di obbligazioni societarie da parte della Banca Centrale Europea.

Questo fattore ha mantenuto alta la domanda di obbligazioni "BB" e la relativa compressione degli spread, tanto che in molti casi questi titoli offrono pochissimi ammortizzatori contro il rischio di perdite di capitale in periodi di stress del mercato.

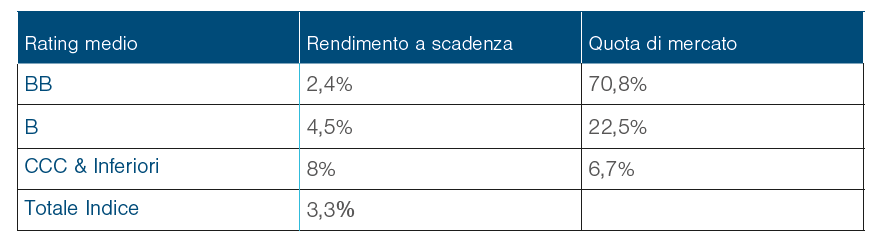

Alla fine dell'anno i titoli "BB" rendevano il 2,4%, rispetto al 4,5% del segmento "B" (si veda la tabella).

IL MERCATO HIGH YIELD EUROPEO

Dati al 31 dicembre 2020

Indice ICE BofA European Currency High Yield Constrained Excluding Subordinated Financials con copertura in euro.

Fonte: ICE BofA, Moody's. Vedi Informazioni aggiuntive

Come sappiamo, nell'obbligazionario high yield la chiave per gestire il rischio di credito, evitare le emissioni "perdenti" e aggiungere valore è l'attenta selezione dei titoli. E un'attrattiva chiave della categoria "B" è la sua ampia dispersione dei prezzi. Per esempio, nel 2020 lo yield-to-worst medio (cioè il peggiore rendimento che ci si può attendere negli scenari più sfavorevoli, ndt) dell'indice BofA Euro High Yield era di circa il 4,4%. Ma i rendimenti sulle nuove emissioni obbligazionarie variavano da meno del 2% a più del 9%. Una dispersione più ampia implica ritorni maggiori per chi pratica una gestione attiva o, per dirla diversamente, il fatto di essere in grado di separare con successo i vincitori dai perdenti può portare a una maggiore sovraperformance.

Opportunità attuali

Per gran parte del 2020, dopo il sell-off di marzo innescato dal Covid-19, ci siamo concentrati sui business legati ad attività "casalinghe", come gli operatori via cavo e wireless, che erano più resistenti alla pandemia. Abbiamo anche trovato alcune interessanti opportunità tra i fallen angel.

Oggi molti dei titoli vincitori della pandemia hanno registrato un rally che ha portato i prezzi vicino al loro valore nominale e appaiono di conseguenza meno attraenti. Abbiamo iniziato a vedere opportunità in società che sono state colpite più duramente dalla pandemia, inclusi titoli nei settori dei servizi, intrattenimento e tempo libero, e gaming. Alcuni di questi vengono scambiati al 70-80% del valore nominale, ma dispongono di un'ampia liquidità per soddisfare le loro cedole e i rimborsi di capitale per i prossimi due anni. Ci stiamo concentrando sui team di gestione che crediamo possano adattarsi a un mondo in rapida evoluzione e sfruttarne le opportunità.

Quali sono i possibili rischi?

A differenza delle obbligazioni societarie di alta qualità, l'obbligazionario high yield europeo ha un'esposizione ai tassi di interesse inferiore e un rischio di credito più elevato.

Alla fine del 2020 il mercato high yield europeo aveva una duration media di circa 3,5 anni, mentre era di oltre 5 anni per l'investment grade europeo, più di 8 anni per i Bund e più di 13 anni per i Gilt britannici.

Il rischio specifico dell'azienda (idiosincratico) è il driver cruciale sia del rischio sia del rendimento in questa asset class. Secondo i dati di Moody's, il tasso di default del titoli europei con rating "speculativo" (cioè high yield) si è attestato al 4,3% a ottobre 2020, rispetto al 9,1% degli Stati Uniti. I fattori strutturali giocano un ruolo importante in questo ambito. Per esempio, gli USA hanno una percentuale maggiore di emissioni con rating "B"; petrolio e gas (che sono stati duramente colpiti l'anno scorso) hanno un peso maggiore, e per gli emittenti è più facile dichiarare bancarotta negli Stati Uniti che in Europa.

È probabile che i significativi interventi di stimolo fiscale e monetario a cui stiamo assistendo possano contribuire a mitigare l'impatto della pandemia da Covid-19.

È probabile che vedremo ulteriori insolvenze nel 2021, ma riteniamo che i tassi di default, avendo raggiunto il picco nel 2020, continueranno a scendere.

La chiave per la selezione è una ricerca approfondita per identificare i team di gestione che stanno cercando di ridurre la leva finanziaria dei loro bilanci e migliorare le loro metriche di credito.

Rischi

I seguenti rischi sono rilevanti per il portafoglio.

Rischio di credito: un'obbligazione o un titolo del mercato monetario potrebbero perdere valore se la salute finanziaria dell'emittente si deteriora.

Rischio default: gli emittenti di determinate obbligazioni potrebbero non essere in grado di effettuare pagamenti sui loro bond.

Rischio derivati: i derivati possono comportare perdite notevolmente superiori al costo dello strumento.

Rischio legato ai mercati emergenti: i mercati emergenti sono meno consolidati dei mercati sviluppati e quindi comportano rischi maggiori.

Rischio legato all'obbligazionario high yield: un bond o un titolo di debito con rating Standard & Poor's inferiore a BBB- o un rating equivalente, definito anche “inferiore all'investment grade”, è generalmente soggetto a rendimenti più elevati ma anche a rischi maggiori.

Rischio di tasso di interesse: quando i tassi di interesse aumentano, i valori delle obbligazioni generalmente diminuiscono. Questo rischio è tanto maggiore quanto più lunga è la scadenza di un investimento obbligazionario e quanto maggiore è la sua qualità creditizia.

Rischio di liquidità: qualsiasi titolo potrebbe diventare difficile da valutare o da vendere nel momento e al prezzo desiderati.

Rischio di concentrazione settoriale: la performance di un portafoglio che investe gran parte delle sue attività in un particolare settore economico (o, per i portafogli obbligazionari, un particolare segmento di mercato), sarà più fortemente influenzata dagli eventi che interessano quel settore o segmento del reddito fisso.

Rischi generali di portafoglio

Rischio di capitale - Il valore dell'investimento può variare e non è garantito. Sarà influenzato dalle variazioni del tasso di cambio tra la valuta di base del portafoglio e la valuta in cui è stata effettuato l'investimento, se diversa.

Rischio azionario - In generale, le azioni incorporano un rischio maggiore rispetto alle obbligazioni o a strumenti del mercato monetario.

Rischio di concentrazione geografica - Nella misura in cui un portafoglio investe gran parte dei suoi asset in una particolare area geografica, la sua performance sarà influenzata maggiormente dagli eventi all'interno di tale area.

Rischio di copertura - I tentativi di un portafoglio di ridurre o eliminare determinati rischi attraverso la copertura potrebbero non funzionare come previsto.

Rischio del portafoglio - Investire in portafogli comporta determinati rischi che un investitore non sopporterebbe investendo direttamente nei mercati.

Rischio di gestione - Il gestore degli investimenti o i suoi delegati possono a volte scoprire che i loro obblighi nei confronti di un portafoglio sono in conflitto con i loro obblighi nei confronti di altri portafogli di investimento affidati alla loro gestione (sebbene in tali casi, tutti i portafogli saranno trattati equamente).

Rischio operativo - Problemi operativi potrebbero causare interruzioni delle operazioni di portafoglio o perdite finanziarie.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Dicembre 2020 / INVESTMENT INSIGHTS

Michael Della Vedova è un gestore di portafogli high yield globale nella divisione Fixed Income. È gestore di portafoglio per la strategia Europa High Yield Bond e co-gestore di portafoglio per Global High Yield Bond Fund e Global High Income Bond Strategy.

Michael Della Vedova è un gestore di portafogli high yield globale nella divisione Fixed Income. È gestore di portafoglio per la strategia Europa High Yield Bond e co-gestore di portafoglio per Global High Yield Bond Fund e Global High Income Bond Strategy.