Novembre 2020 / INVESTMENT INSIGHTS

Investire nei trend secolari con la gestione attiva

Il coronavirus ha accelerato e "reindirizzato" i trend a lungo termine

Punti chiave

- Le "sei D" del cambiamento secolare sono: Distruzione costruttiva, Disruption tecnologica, Disordini geopolitici, Demografia, Debito crescente e coviD.

- La chiave per investire in questi cambiamenti è guardare alle possibilità future anziché fare affidamento sui comportamenti passati.

- Mentre le strategie di investimento quantitative passive "rule-based" si basano su eventi e dati passati, le strategie attive possono essere più lungimiranti e anticipare il cambiamento.

A causa del profondo impatto dell'accelerazione di una serie di forze strutturali secolari di cambiamento, che chiameremo le "6 D", crediamo di essere al culmine di una nuova era.

Le prime cinque "D" sono: Distruzione costruttiva, Disruption tecnologica, Disordini geopolitici, Demografia e aumento del Debito pubblico. Sebbene queste forze esistano da un po' di tempo, il coviD - la sesta "D" - le ha messe in ulteriore evidenza, e potrebbe aver accelerato alcuni cambiamenti aggiungendone di nuovi, deviando il futuro contesto economico e di mercato su una nuova traiettoria.

Piuttosto che aspettarsi un ritorno sulla strada pre-coronavirus, riteniamo che gli investitori dovrebbero considerare i cambiamenti generati dalla pandemia:

- L'entità e la velocità della contrazione economica ha creato incertezza sulla forma e la durata della ripresa, nonché sulle potenziali opportunità;

- La disruption tecnologica ha accelerato ed è improbabile che le modalità con cui ci spostiamo, lavoriamo e facciamo acquisti tornino quelle di prima;

- I disordini geopolitici sono diventati una preoccupazione persistente e significativa per molti investitori;

- L'invecchiamento demografico ha moderato la crescita economica e l'inflazione, mentre la pandemia può modificare le esigenze di assistenza sanitaria e i comportamenti degli anziani;

- I livelli di debito, che dovevano ancora tornare alla normalità dopo la crisi finanziaria globale del 2008 (GCF), sono aumentati vertiginosamente.

Sebbene la pandemia non sia l'unica causa di questi cambiamenti secolari, è provato che stia amplificando e accelerando i loro impatti.

Distruzione costruttiva: distinguere vincitori e vinti

La distruzione costruttiva è il processo di selezione naturale "favorito" dalle crisi e dalle recessioni. Le aziende redditizie sopravvivono, quelle più deboli no.

I declassamenti in termini di rating superano gli upgrade, indicando possibili fallimenti diffusi tra le aziende. Questo processo porta a un'allocazione più efficiente delle risorse, poiché capitale, lavoro e investimenti si concentrano su imprese più forti.

Diverse lettere dell'alfabeto sono state tipicamente utilizzate per descrivere la forma potenziale della ripresa economica: V, U, W o L. Ma il punto cruciale non è questo: qualunque sia il percorso seguito dalla ripresa, è probabile che alla fine il prodotto interno lordo (PIL) recuperi i livelli precedenti al coronavirus. Tuttavia, i driver potrebbero essere diversi.

Per esempio, i contributi al PIL forniti da tecnologia, hospitality e tempo libero ed energia possono cambiare drasticamente durante e dopo una crisi. È probabile che ciò abbia importanti implicazioni per l'allocazione del capitale.

Implicazioni sugli investimenti

Durante i periodi di distruzione costruttiva, i gestori attivi cercano di identificare le società che potranno sopravvivere attraverso una ricerca approfondita incentrata sui fondamentali dell'azienda. Nel contesto attuale, quando i fallimenti possono portare a perdite permanenti, evitare i "perdenti" può essere ancora più importante che individuare i vincitori.

È probabile che interi settori e industrie lottino per anni sulla scia dell'attuale crisi. Per esempio, le aziende "brick & mortar" (cioè con punti vendita fisici) del settore retail, dei viaggi, dell'hospitality e dell'intrattenimento potrebbero doversi adattare alla nuova normalità o scomparire del tutto. Quando la disruption è così forte, un'attenta selezione può aiutare a distinguere le società che hanno maggiori possibilità di adattarsi ai nuovi modelli di business da quelle che potrebbero non essere in grado.

Disruption tecnologica: investimenti attivi per adattarsi a nuovi paradigmi

La pandemia ha intensificato una serie di effetti provocati dalle rivoluzioni già in atto nella tecnologia e nella comunicazione. Alcuni decenni fa, le più grandi società negli Stati Uniti operavano nel settore industriale, in quello energetico e in quello dei materiali. Ora dominano i settori dell'information technology, dei consumi discrezionali e della comunicazione.

E, all'interno dei diversi comparti, alcuni leader sono tramontati e altri ne sono emersi.

In un mondo caratterizzato da un'accelerata innovazione e da modelli di consumo in fase di mutamento, le più grandi aziende nel 2025 e nel 2030 saranno probabilmente diverse da quelle di oggi. La chiave per investire è identificare i leader di domani anziché limitarsi semplicemente a investire nei leader di ieri.

Implicazioni sugli investimenti

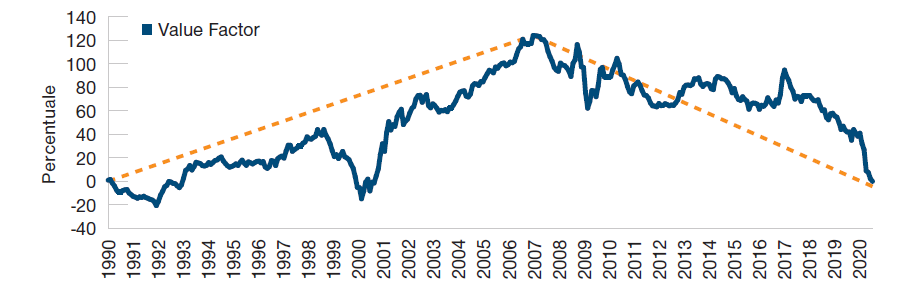

La disruption tecnologica ha influenzato in modo significativo la performance relativa degli stili di investimento "value" e "growth".

Storicamente, le sovraperformance dei singoli stili si sono alternati per periodi relativamente brevi, ma l'attuale ciclo di crescita, iniziato dopo la grande crisi finanziaria, è stato il più lungo in assoluto.

L'universo growth è dominato dai titoli tecnologici, che hanno registrato buoni risultati dal 2007 in poi, e potrebbero continuare a farlo.

L'area "value", spesso favorita da strategie "smart beta" e fondate su fattori "rule-based", vede invece una sovraesposizione sui finanziari, in un contesto in cui in particolare le banche si trovano ad affrontare sfide complesse a causa dei bassi tassi di interesse. A nostro avviso, gli investitori dovrebbero valutare se alcune strategie che sistematicamente sovrappesano il valore si basino o meno su arcaici paradigmi. In caso positivo, potrebbe essere necessario rivederle o adottare una gestione attiva.

Dalla crisi finanziaria globale, il growth ha sovraperformato il value

(Fig. 1) I titoli tecnologici hanno dominato il mercato

Dati al 31 ottobre 2020.

Fama French value factor (HML, high minus low book-to-market, ovvero la differenza tra il rendimento atteso di un portafoglio di titoli con un forte rapporto valore contabile/valore di mercato - tipicamente azioni value - e quello di un portafoglio di titoli con un debole rapporto - tipicamente azioni growth, ndt), da gennaio 1990 a settembre 2020. Le linee tratteggiate rappresentano la tendenza lineare da gennaio 1990 a dicembre 2006 e da gennaio 2007 a settembre 2020.

Fonte: banca dati Fama French; calcoli T. Rowe Price.

http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html

Il "fracking", altro sviluppo tecnologico, ha portato a una riduzione dei prezzi dell'energia che non solo ha un effetto deflazionistico, ma è anche un fattore sfavorevole per gli esportatori di materie prime e favorevole per gli importatori.

Questo fenomeno rappresenta un'altra fonte di disruption, che porta dispersione, altro fenomeno sul quale prosperano i gestori attivi. Questo fattore rappresenta un'ulteriore fonte di alpha, in grado inoltre di dare slancio al progressivo abbandono dei combustibili fossili e di rappresentare un potenziale vantaggio per i portafogli che integrano criteri ESG.

Riteniamo che la gestione attiva sia in una posizione migliore per beneficiare dell'integrazione dei criteri ESG rispetto all'investimento passivo, non solo escludendo alcuni tipi di società (cosa che in effetti anche le strategie passive possono fare in una certa misura), ma investendo in aziende che sviluppano energia verde, promuovendo l'equità sociale e aderendo a buone pratiche di governance.

A nostro parere, gli investitori dovrebbero considerare l'ESG come una potenziale fonte di rendimento, e non solo come un modo per fare del bene, soprattutto nel mondo post Covid-19, in cui l'interesse per le tecnologie verdi e sostenibilità potrebbe crescere ulteriormente.

Disordini geopolitici: adattarsi alla forma futura dei mercati

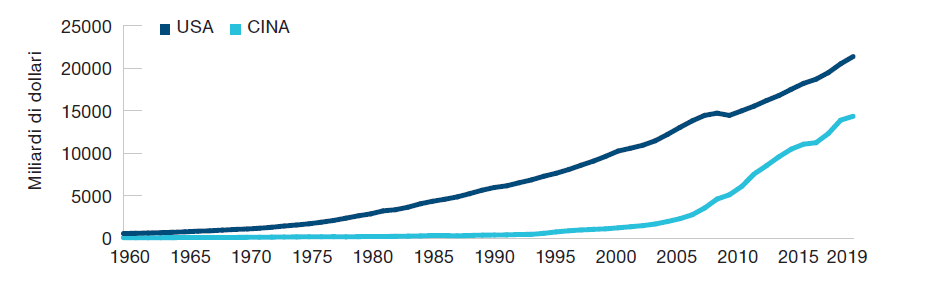

Dopo la crisi finanziaria globale, l'inflazione è diminuita e la crescita dei salari si è arrestata. Tuttavia, i prezzi degli asset, sia finanziari sia immobiliari, sono saliti alle stelle, portando a un crescente divario di ricchezza in molti Paesi in tutto il mondo. La crisi da coronavirus ha ampliato ulteriormente il divario tra chi ha e chi non ha, amplificando il potenziale di cambiamenti politici e disordini sociali. La crisi ha anche messo in luce una serie di altre tensioni geopolitiche, tra cui l'intensificarsi della rivalità tra Stati Uniti e Cina, la terribile situazione economica di alcuni Paesi esportatori di energia e materie prime e il ritmo della deglobalizzazione, visto che Paesi e aziende stanno riconsiderando la sicurezza delle catene di approvvigionamento.

Il divario tra Stati Uniti e Cina si sta riducendo

(Fig. 2) Il PIL cinese potrebbe presto superare quello del suo principale rivale

Dati all'1 gennaio 2019.

Fonte: Banca Mondiale; calcoli T. Rowe Price. PIL in miliardi di dollari USA attuali. Dati dal 1960 al 2019.

Implicazioni sugli investimenti

I disordini geopolitici hanno implicazioni per i sistemi di ponderazione della capitalizzazione di mercato spesso utilizzati dagli indici. I pesi di titoli, settori e mercati finanziari dei vari Paesi sono infatti stabiliti dal loro valore di mercato. Tuttavia, questo metodo non solo guarda al passato, riflettendo la performance degli investimenti fino a oggi, ma ignora i cambiamenti strutturali globali.

Per esempio, se il tasso di espansione economica della Cina continua a crescere, la sua attuale ponderazione negli indici azionari globali potrà essere presto sottovalutata (Figura 2). Mentre la Cina ha il secondo PIL al mondo dopo gli Stati Uniti e potrebbe superare l'economia statunitense nel prossimo futuro, il peso del mercato azionario cinese negli indici globali, come l'indice MSCI All Country World (ACWI), è inferiore al 5%, mentre gli USA sono ponderati oltre il 50%. I tracker di indici passivi, che seguono gli indici di capitalizzazione di mercato, non possono tenere conto dei potenziali sviluppi futuri utilizzando i valori odierni. I gestori attivi hanno maggiori potenzialità per monitorare e anticipare le tendenze globali e posizionare di conseguenza i loro portafogli.

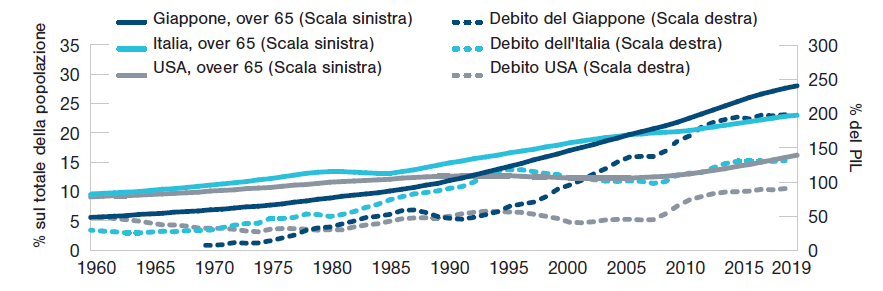

Dati demografici e debito crescente: la "giapponesizzazione" del mondo sviluppato

Nel descrivere la battaglia quasi trentennale del Giappone contro la deflazione e la sua crescita economica anemica, il concetto di giapponesizzazione si traduce in un mix di misure monetarie inefficaci, rendimenti obbligazionari prossimi allo zero e debito pubblico in aumento. Ci sono segni che la giapponesizzazione possa diventare un fenomeno in tutto il mondo sviluppato. Per esempio, l'invecchiamento della popolazione europea e un'economia rigida possono far sì che la regione soffra di un'espansione economica più lenta, di una persistente bassa inflazione e di tassi di interesse reali inferiori. Allo stesso modo, gli Stati Uniti potrebbero dover affrontare la giapponesizzazione a causa della diminuzione dell'inflazione, della crescita economica vacillante e dei tassi di interesse molto bassi (Figura 3).

La giapponesizzazione potrebbe diffondersi

(Fig. 3) Gli Stati Uniti e l'Europa devono far fronte a una persistente debolezza della crescita e a bassi rendimenti

Dati all'1 gennaio 2019.

Fonte: Banca mondiale (popolazione di 65 anni e oltre in % sulla popolazione totale), Fondo monetario internazionale (debito del governo centrale in % rispetto al PIL); calcoli T. Rowe Price. Giappone, Italia e Stati Uniti, dal 1960 al 2019.

Implicazioni sugli investimenti

I tassi di interesse più bassi rendono gli investimenti orientati al reddito potenzialmente meno attraenti. Alcuni investimenti illiquidi, come immobili e infrastrutture, possono offrire un flusso di reddito a lungo termine stabile e legato all'inflazione. Ma quando i tassi di interesse e l'inflazione rimangono su livelli bassi, i flussi di cassa generati da questi investimenti appaiono inferiori e potrebbero non offrire più una compensazione adeguata per la loro illiquidità e gli elevati costi di transazione.

A nostro avviso, anziché trovarsi costretti a scegliere asset class meno liquide, gli investitori a caccia di reddito dovrebbero ampliare il loro universo e prendere in considerazione altri investimenti più liquidi. Per esempio, le obbligazioni societarie dei mercati emergenti e le strategie di reddito multi-asset offrono entrambe flussi di cassa più elevati rispetto ai titoli di Stato, fornendo allo stesso tempo una maggiore liquidità rispetto a immobili e infrastrutture.

Un'altra implicazione del calo dei tassi è rappresentata dalle condizioni economiche favorevoli dopo la crisi finanziaria globale. I tassi di interesse in calo hanno aumentato i prezzi della maggior parte degli asset e in questo contesto anche l'investimento passivo si è rivelato interessante, visto che i valori degli asset tendevano ad aumentare. Tuttavia, il calo dei tassi di interesse ha per lo più completato il suo viaggio verso il basso: dopo essere sceso dal 4% allo 0%, è improbabile che i tassi scendano al -4%. In futuro, l'implementazione di strategie di investimento tramite la replica passiva degli indici potrebbe non funzionare più così bene.

La malattia: la volatilità aumenta le opportunità di selezione guidata dalla ricerca

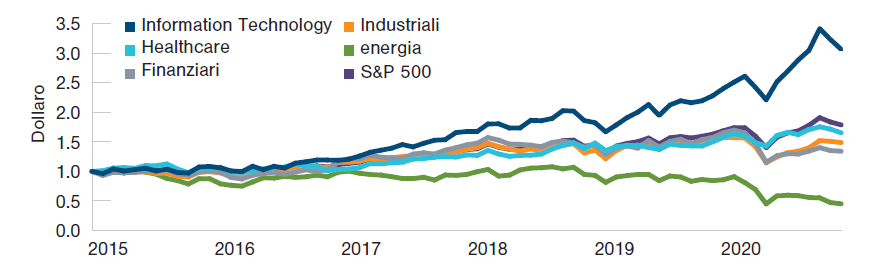

La pandemia ha sconvolto i mercati finanziari globali, riaccendendo la volatilità e ampliando la dispersione dei rendimenti tra i settori (Figura 4). Sembra anche che il virus stia cambiando il modo in cui viviamo e lavoriamo.

Implicazioni sugli investimenti

La pandemia da coronavirus ha sconvolto i mercati, facendo pressione sugli investimenti in varie direzioni. Per i fund manager attivi, queste dinamiche portano a una gradita dispersione da cui i gestori qualificati possono identificare gli investimenti supportati da condizioni favorevoli e deselezionare quelli che affrontano un contesto negativo.

Il coronavirus ha causato dispersione

(Fig. 4) La tecnologia ha sovraperformato rispetto a finanziari ed energia

Al 30 ottobre 2020.

Da gennaio 2015 a ottobre 2020, total return dei settori dell'S&P 500, calcolati in dollari USA.

Fonte: S&P; calcoli T. Rowe Price. (vedi informazioni aggiuntive)

Per esempio, in un mondo in cui la crisi sanitaria globale ha portato le persone in tutto il mondo a lavorare da casa e a isolarsi, settori come l'assistenza sanitaria, la tecnologia che consente la connettività e il commercio online potrebbero essere vincitori a lungo termine. D'altra parte, una stasi economica avrà un impatto negativo sulla domanda di materie prime e trasporti e rappresenterà una fonte di sfide per banche e retailer fisici. I manager attivi abili hanno l'opportunità di prosperare in questo contesto.

La volatilità è stata bassa per gran parte dell'ultimo decennio, ma è aumentata improvvisamente quest'anno. Quando si verificano le crisi, gli investitori calibrano costantemente le aspettative su una realtà in evoluzione, per esempio puntando a obiettivi mobili, in un mercato in cui i prezzi cambiano costantemente, cercando di riflettere gli scenari più probabili.

Durante tali periodi di aggiustamenti e volatilità, l'irrazionalità emotiva può portare i prezzi di mercato a deviare dai fondamentali. Questo è il momento in cui i prezzi per lo più divergono dai valori intrinseci, e quindi gli investitori con un occhio attento, una mente lucida e una buona pazienza possono identificare le opportunità, in attesa che i prezzi alla fine convergano con le valutazioni. A nostro parere, la volatilità è utile perché crea abbondanti opportunità di investimento per gestori attivi qualificati.

A causa del virus dilagante, le persone lavorano di più da casa, viaggiano meno e mantengono una distanza sociale l'una dall'altra per un periodo prolungato.

Da questo deriva che alcuni investimenti, come quelli immobiliari in spazi per uffici e i capitali allocati sul settore del traffico aereo, possano risentirne. Chi ha investito in questi settori potrebbe dover rivalutare tali partecipazioni.

I vantaggi della gestione attiva

Quando il futuro prende una svolta diversa, è più difficile trarre lezioni dai trend e dalle relazioni del passato. È probabile che solo gli investitori in grado di adattarsi al cambiamento abbiano successo. I tracker di indici passivi, per esempio, basano i loro investimenti sulla forma dei mercati odierni e, allo stesso modo, le strategie quantitative "rule-based", come il "factor investing" e lo "smart beta", si basano sull'estrapolazione di comportamenti e relazioni passate.

Quando le cose cambiano, è improbabile che quelle strategie si adattino, a meno che non vengano ripensate. La loro riprogettazione, tuttavia, richiede l'accumulo di enormi quantità di dati, quindi queste strategie possono avere difficoltà durante i periodi di transizione.

Crediamo che una gestione attiva possa immaginare il nuovo futuro e adattarvisi. E' necessario che gli investitori tengano in considerazione se optando solo per il passivo non solo si possano esporre a insidie nascoste, come il rischio di concentrazione e il più ampio rischio sistemico, ma anche non cogliere potenziali opportunità date da un approccio basato sull'analisi.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2020 / BLOG

Novembre 2020 / INVESTMENT INSIGHTS

Yoram Lustig è Responsabile delle Soluzioni Multi-Asset, EMEA , all’interno della divisione di Asset Allocation. Prima di entrare in T. Rowe Price nel 2017, Lustig ricopriva il ruolo di Responsabile degli Investimenti Multi-Asset UK presso AXA Investment Managers.

Michael Walsh è uno stratega di soluzioni con sede a Londra nel team Multi-Asset Solutions per EMEA.