Novembre 2020 / INVESTMENT INSIGHTS

Alla ricerca di alpha in un mercato sempre più concentrato

Cambiano le regole del gioco tra i titoli growth a larga capitalizzazione

Punti chiave

- Il mercato azionario statunitense è diventato sempre più concentrato negli ultimi anni, soprattutto a causa della crescita stellare di una manciata di società growth a larga capitalizzazione.

- Il panorama degli investimenti è cambiato il panorama degli investimenti e le sorti ora dipendono in gran parte dalle decisioni di un piccolo gruppo di società dominanti.

- In termini di valutazioni, i movimenti di mercato sono stati guidati negli ultimi mesi da un'ulteriore espansione dei multipli a livelli che, a nostro avviso, appaiono poco sostenibili nel lungo periodo.

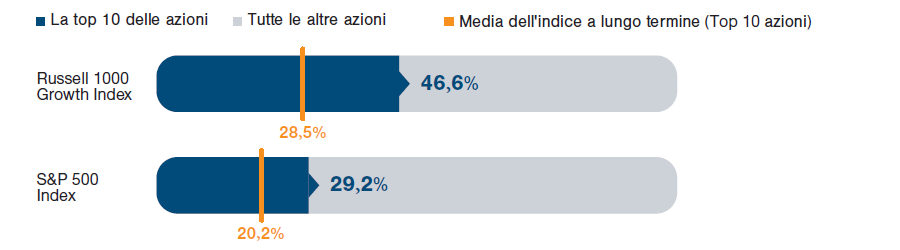

Analizzando l'andamento del mercato azionario statunitense, una statistica particolarmente sorprendente è che i primi 10 titoli dello S&P 500 ora rappresentano quasi il 30% dell'intero valore dell'indice. Il quadro è ancora più netto per l'indice Russell 1000 Growth, con quasi la metà dell'intero valore concentrato sui 10 maggiori componenti1.

La concentrazione dell'equity americano è aumentata gradualmente dopo la crisi finanziaria globale, ma negli ultimi anni è diventata più evidente. Gran parte di questo incremento può essere attribuito a soli cinque titoli - Facebook, Amazon, Apple, Microsoft, Google/Alphabet - i cosiddetti FAAMG, che hanno registrato un imponente aumento della loro capitalizzazione di mercato. Una crescente concentrazione che solleva non poche preoccupazioni sulla vulnerabilità del mercato, a causa della sua esposizione alle performance di pochi titoli dominanti. Questo fattore genera anche delle sfide nell'identificazione delle opportunità di alpha2 tra i titoli a più larga capitalizzazione.

Comprendere i rischi isolando le fonti di crescita

Quando si pensa ai potenziali rischi posti da una maggiore concentrazione del mercato, possiamo porci due domande:

1. Quanto la crescita naturale dei ricavi delle società e la riponderazione al rialzo delle società nel benchmark influenzano l'aumento della concentrazione dell'indice?

Nell'indice Russell 1000 Growth, per esempio, alcune società sono state significativamente riponderate al rialzo negli ultimi anni, in virtù del loro prezzo più elevato.

Apple è forse il primo esempio di questo tipo di effetto. Al contrario, Amazon è un titolo che ha registrato solo aumenti relativamente modesti a seguito della riponderazione dell'indice, guidato dalla crescita sottostante dei ricavi e degli utili.

Solo 10 titoli dominano la composizione degli indici chiave

(Fig. 1) Proporzione delle prime 10 azioni* nell'indice Russell 1000 Growth e nell'indice S&P 500

Dati al 31 agosto 2020.

* Per capitalizzazione di mercato.

Fonte: Analisi T. Rowe su dati di FactSet Research Systems Inc. Tutti i diritti riservati.

(vedi informazioni aggiuntive).

2. La concentrazione è guidata da una divergenza nei multipli delle società coinvolte?

Il punto qui è che la concentrazione del mercato in sé può non essere un problema, ma lo diventa potenzialmente quando è guidata da un piccolo numero di società che aumentano il proprio peso all'interno dell'indice esclusivamente a causa di un'espansione dei multipli3 (e non come conseguenza di un effettivo miglioramento del cash flow o degli utili sottostanti). Questo è lo scenario che stiamo iniziando a vedere e che, a nostro avviso, è necessario tenere in considerazione.

Prendere le decisioni giuste è diventato fondamentale

In qualità di gestori attivi, il nostro obiettivo rimane focalizzato esclusivamente sul perseguimento dell'alpha rispetto al benchmark, con un livello di volatilità inferiore.

In termini di processo decisionale, un mercato altamente concentrato presenta un potenziale panorama di investimenti molto diverso rispetto a una "piazza" più normalizzata e diversificata.

In un ambiente normale, a nostro avviso investire significa mantenere una media alta, ovvero centrare un maggior numero di idee di investimento giuste rispetto a quelle sbagliate, su tutto il mercato.

Tuttavia, le regole del gioco cambiano quando alcuni titoli assumono ponderazioni molto elevate all'interno del benchmark. Anziché fare un gioco di medie, diventa necessario prendere le decisioni giuste su un gruppo più piccolo di grandi aziende, come i FAAMG nei prossimi tre o cinque anni.

Multipli di valutazione in espansione: i motivi sottostanti contano

Nel tentativo di valutare la sostenibilità delle valutazioni correnti, è necessario considerare i vari fattori che determinano i multipli di mercato.

I tassi di interesse hanno svolto un ruolo significativo nelle attuali valutazioni dell'equity. La politica di tassi bassi della Federal Reserve ha esercitato pressioni al rialzo sui multipli di mercato, che sono state avvertite in maniera più acuta dalle società a crescita più elevata. Ci sono altri fattori che possono influenzare i multipli, come la volatilità e la ciclicità degli utili, ma questi sono meno influenti al momento. Prendiamo per esempio i profitti: da circa 10 anni siamo in una fase di ripresa e ben lontani dai livelli minimi di utile necessari per far aumentare i multipli.

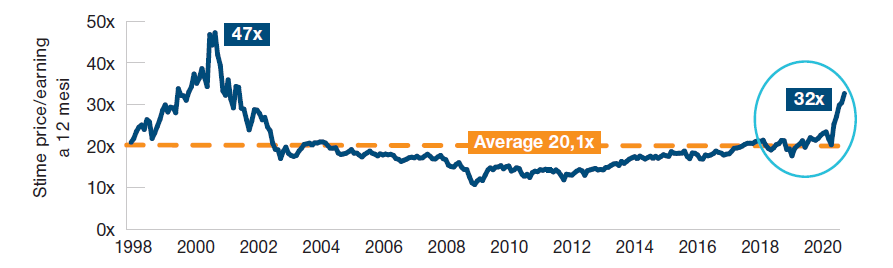

Le valutazioni dei titoli growth sono aumentate con forza nel 2020

(Fig. 2) Indice Russell 1000 Growth: il rapporto P/E sale a 32x

Dal 31 dicembre 1997 al 31 agosto 2020.

Fonte: Analisi T. Rowe utilizzando su dati FactSet Research Systems Inc. Tutti i diritti riservati.

(vedi informazioni aggiuntive)

Se guardiamo all'azionario statunitense fino a un paio di trimestri fa, i multipli sembravano ragionevoli. Tuttavia, i movimenti di mercato più recenti sono stati guidati da un'ulteriore espansione dei multipli su livelli che ora sembrano preoccupanti. Questo si percepisce meno nell'indice S&P 500, ma è particolarmente evidente nell'indice Russell 1000 Growth, data la sua maggiore esposizione alle società ad alta crescita. Sebbene ciò non suggerisca necessariamente un'inversione dei multipli in tempi brevi, riteniamo che i livelli attuali siano insostenibili nel lungo periodo.

Quale big di oggi potrebbe eccellere nei prossimi 5-10 anni?

In virtù delle loro posizioni dominanti, ritengo che i due giganti digitali Google e Facebook continueranno potenzialmente a guadagnare quote di mercato e a crescere grazie alle pubblicità mirata per le aziende che utilizzano i loro servizi. Questa prospettiva non tiene conto di potenziali fattori esterni, come i cambiamenti nella regolamentazione. Recentemente in Europa, per esempio, si è discusso sulla possibilità di richiedere a determinate società di condividere i propri dati sugli utenti con terze parti nel tentativo di uniformare il perimetro di azione.

Quanto ad Amazon, la società ha dimostrato la capacità di sapersi reinventare e trovare nuove aree di crescita. Riteniamo che le vaste capacità logistiche della società con sede a Seattle potrebbero essere un driver significativo della sua crescita a lungo termine. Inoltre, l'attività pubblicitaria di Amazon potrebbe ancora crescere.

Al contrario, riteniamo che ci sia un limite naturale alla quantità di quote di mercato che Apple è in grado di conquistare come azienda di hardware nel settore della telefonia mobile.

Se l'azienda vuole continuare ad avere lo stesso successo che ha avuto finora, a nostro avviso nel prossimo decennio dovrà sviluppare un nuovo prodotto in una nuova area di mercato, analogamente a quanto già fatto con il lancio dell'iPad e dell'Apple watch, o cercare di ottenere successo con la sua piattaforma streaming Apple TV.

I multipli dei titoli growth sembrano eccessivi

Sebbene il rischio di concentrazione4 non sia un nuovo fenomeno di mercato, di recente ha raggiunto dimensioni più evidenti sull'azionario statunitense, a causa delle performance stellari di una manciata di società growth a grande capitalizzazione nei settori legati a consumi, media e tecnologia. Il successo di queste società è guidato da forze che stanno rimodellando economie e mercati. Attraverso l'innovazione e la disruption dei modelli di business tradizionali, queste società stanno rapidamente conquistando quote di mercato da operatori consolidati, un fenomeno che mette ogni considerazione sulle valutazioni e sulla concentrazione in un contesto completamente nuovo.

Tuttavia, riteniamo che i multipli di valutazione degli indici growth siano aumentati negli ultimi mesi a livelli poco soistenibili nel lungo periodo. Pertanto, prevediamo a un certo punto un ritorno a livelli di valutazione più normali. Nel frattempo, sebbene vi siano ancora buone opportunità da trovare nell'universo growth, il risultato degli investimenti potrà dipendere in gran parte dalla selezioni dei titoli che rappresentano i pesi massimi degli indici.

T. Rowe Price oltre i numeri

Monitoraggio dell'espansione dei multipli dei titoli growth: alcune aziende benficiano del contesto a breve termine.

Dall'inizio della pandemia, gli investitori hanno suddiviso le società in due gruppi distinti: i vincitori e i vinti. La prima categoria ha registrato un apprezzamento significativo dei multipli, poiché gli investitori hanno assegnato valutazioni di crescita a lungo termine più elevate. Tuttavia, non siamo convinti che ciò sia sempre giustificato, poiché alcune società stanno beneficiando della situazione a breve termine. La pandemia ha permesso loro di spingere su flussi di cassa "liberi", che aumentano il valore attuale netto dell'azienda. Su questa base, gli investitori assegnano valutazioni a lungo termine più elevate che, a nostro avviso, per alcune di queste attività appaiono ingiustificate.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2020 / BLOG

Taymour Tamaddon è gestore di portafoglio nel team Large-Cap Growth della U.S. Equity Division.