Gennaio 2021 / GLOBAL MARKET OUTLOOK

Asia escluso Giappone: attese positive per l'azionario nel 2021

Multipli ragionevoli per le società growth di alta qualità

Punti chiave

- L'Asia ha saputo gestire bene la pandemia nel 2020. Le economie dell'area settentrionale sono tornate alla normalità abbastanza rapidamente. Altri Paesi come l'India, invece, appaiono in ritardo, ma mostrano segnali di miglioramento.

- I mercati asiatici hanno valutazioni con un interessante profilo rischio-rendimento rispetto al resto del mondo.

- Sebbene ci siano azioni con alte valutazioni, tra cui le biotecnologie, le piattaforme Internet e i veicoli elettrici, molte aziende growth di alta qualità scambiano a multipli ragionevoli.

Nel medio-lungo periodo continuiamo a essere positivi sul mercato azionario asiatico, escluso il Giappone.

Anche se la crescita globale potrebbe essere più lenta del previsto, riteniamo che la domanda interna asiatica potrebbe reggere bene.

In risposta alla pandemia da coronavirus, i governi hanno dovuto raggiungere un punto di equilibrio nell'aggiunta di nuovi stimoli. Complessivamente, tutti i Paesi hanno registrato un deterioramento dei saldi di bilancio, complice gli stimoli che sono stati introdotti nel 2020. In Asia, invece, il deterioramento è stato più misurato. Inoltre, con il calo delle importazioni e dei prezzi delle materie prime, la maggior parte dei governi asiatici, escluso il Giappone, è riuscita a preservare il saldo delle partite correnti, e questo dovrebbe essere di buon auspicio per le valute asiatiche. In questo contesto si inserisce anche la debolezza del dollaro americano, che storicamente ha favorito i rendimenti del mercato azionario asiatico.

Certo, dalla Cina cominciano ad arrivare i primi segnali di una stretta sulla liquidità, ma riteniamo che Pechino possa continuare a calibrare gli stimoli politici in base alle necessità che si paleseranno nel 2021. I responsabili cinesi non sono a corto di munizioni e c'è ancora spazio per poter fare di più nel caso in sui dovesse rendersi necessario. Intanto, sui mercati asiatici, Giappone escluso, continua a pendere la spada di Damocle dei "delicati" rapporti tra Cina e USA.

Le relazioni tra Washington e Pechino rimarranno probabilmente tese anche sotto l'amministrazione Biden. Forse le aree di contesa potrebbero cambiare, ma è improbabile che le preoccupazioni in materia di sicurezza nazionale degli Stati Uniti sulla tecnologia svaniscano.

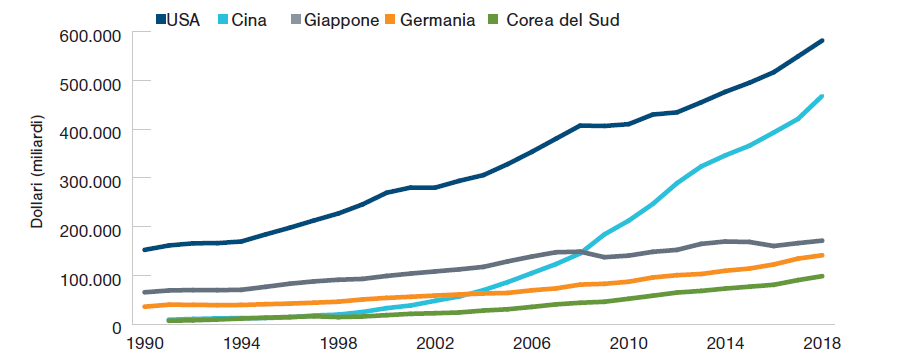

La spesa per ricerca e sviluppo (R&S) è cresciuta rapidamente in Cina

(Fig.1) R&S, spesa interna lorda (in miliardi di dollari)

Dati a dicembre 2018.

Riteniamo che la crescita del commercio intraregionale continuerà a crescere nel tempo, grazie anche al recente accordo commerciale di partenariato economico regionale globale (RCEP) tra l'Associazione delle nazioni del sud-est asiatico (ASEAN) e altri cinque Paesi dell'Asia Pacifico. Sebbene sia troppo presto per quantificare il potenziale impatto di questo accordo sui nostri investimenti, il sentiment è positivo poiché prevediamo che la crescita del commercio intraregionale possa aumentare l'efficienza e migliorare la crescita economica.

Per quanto riguarda le società, non bisogna dimenticarsi che le imprese asiatiche erano in buona forma dal punto di vista dei bilanci quando è arrivata la pandemia. Tant'è che il flusso di cassa ha tenuto bene, nonostante il calo degli utili nel 2020.

Stiamo assistendo a maggiori opportunità di investimento in Asia, con società che stanno beneficiando dell'aumento della domanda interna grazie al calo delle importazioni. I consumi hanno generalmente tenuto bene, favoriti dai bassi livelli di indebitamento delle famiglie.

La Cina potrebbe continuare a guidare la ripresa economica nel 2021

La Cina è ampiamente tornata alla normalità ed è l'unica grande economia ad averlo fatto. È probabile che i consumi e i servizi interni guidino la crescita il prossimo anno, come testimonia anche il recente rimbalzo delle vendite al dettaglio, con ricadute positive sui Paesi asiatici più vicini alla Cina. Per ora, comunque, le prospettive di crescita tra le economie dei mercati emergenti sembrano concentrarsi strettamente sulla Cina e sul nord-est asiatico.

Le misure monetarie e fiscali messe in atto da vari governi in Asia per arginare l'impatto dell'epidemia dovrebbero continuare a essere di supporto all'area nel 2021. Il numero di casi non è ancora in calo, ma il tasso di mortalità per Covid-19 (la malattia causata dal coronavirus) è stato basso, e questo è attribuibile in parte alle popolazioni relativamente giovani di India, Indonesia e Filippine. Cosa più importante, le persone stanno iniziando a tornare alla vita normale in luoghi come l'India e nell'ASEAN, con i governi che stanno allentando le misure di lockdown: la paura per il virus sembra attenuarsi in vista anche del vaccino che sarà disponibile nel corso del 2021.

Il nostro stile di investimento bottom-up

Riteniamo che i mercati azionari asiatici, escluso il Giappone, continueranno a offrire opportunità agli investitori a caccia di società growth di alta qualità, e con valutazioni ragionevoli, capaci di superare con successo questo periodo di incertezza e di mergere più forti dalla crisi.

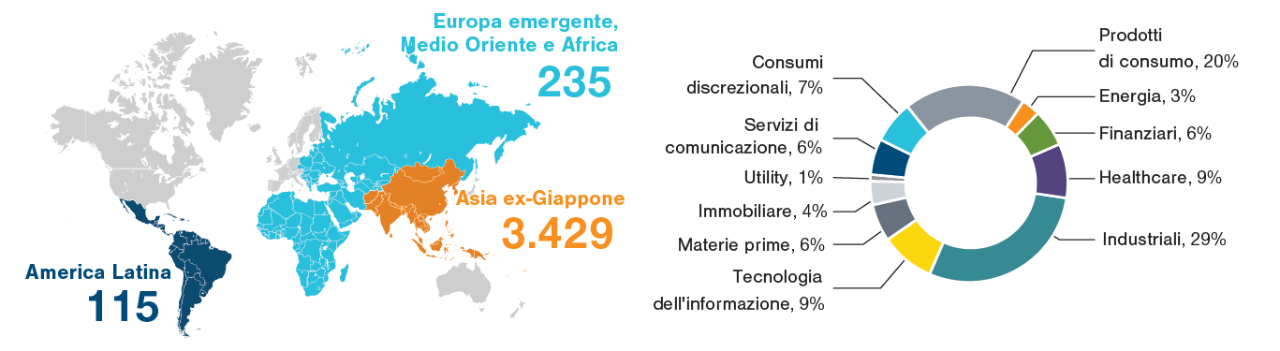

Le opportunità in Asia sono tante e varie

(Fig.2) Numero di offerte pubbliche iniziali (IPO) per regione, da dicembre 2015 a dicembre 2019

Dati al 31 dicembre 2019.

Fonte: Dati finanziari e analisi forniti da FactSet. Copyright 2020 FactSet. Tutti i diritti riservati.

In tutta la regione, ci aspettiamo che l'epidemia da coronavirus possa accelerare il consolidamento in una serie di settori, di conseguenza ci stiamo concentrando sulle aziende che potrebbero trarre vantaggio da questa accelerazione. Il consumo interno rimane uno dei temi dominanti nel nostro portafoglio, un'opportunità secolare, anche perché le famiglie asiatiche hanno un basso livello di indebitamento.

Privilegiamo anche le società capaci di trarre beneficio dal calo delle importazioni, soprattutto in Cina, e che stanno sostituendo i beni importati con prodotti locali che, viste le tensioni commerciali, sono privilegiati dalle imprese cinesi. Una tendenza, che data la vulnerabilità di alcune parti della catena di approvvigionamento globale, potrebbe continuare nel tempo.

Alcune di queste società cinesi focalizzate sul mercato interno potrebbero emergere come attori globali. In Cina, cerchiamo aziende che dovrebbero trarre vantaggio dalla crescente domanda di prodotti premium, mentre in tutti i Paesi potrebbero esserci opportunità nelle società che dovrebbero trarre vantaggio dal consolidamento in settori frammentati.

Nella nostra selezione bottom-up, guardiamo anche alla portata dell'innovazione di un'azienda, e non solo in termini di utilizzo della tecnologia.

Le potenziali opportunità 2021

In generale, i mercati azionari hanno registrato un buon andamento nel 2020, ma a nostro avviso l'Asia, escluso il Giappone, ha valutazioni relativamente migliori rispetto ad altri Paesi.

Ci sono azioni che oggi appaiono particolarmente costose in Asia, come biotecnologie, alcuni nomi nel software, alcune società tecnologiche cinesi e i nuovi veicoli energetici, ma riteniamo che ci siano anche molte aziende growth di alta qualità che continuano a scambiare a multipli ragionevoli rispetto alla loro storia. Questa è l'area in cui stiamo investendo di più.

Vediamo del valore anche in alcuni titoli ciclici che sono stati duramente colpiti dal Covid-19 e che potrebbero uscire rafforzate dalla pandemia. Sono aziende che hanno subìto una breve ma netta flessione ciclica per colpa del coronavirus e che ora, man mano che ci avviciniamo a un'ampia diffusione del vaccino, potrebbero riscattarsi.

L'Asia, escluso il Giappone, continua a essere un'area molto dinamica, che offre costantemente nuove opportunità d'investimento. Il nostro processo favorisce le aziende che dovrebbero uscire più forti dalla crisi, ovvero società leader nei loro settori che dovrebbero essere in grado di guadagnare quote di mercato e consolidare la loro posizione. Preferiamo le società che trarranno vantaggio da una forte struttura del capitale e che probabilmente subiranno una flessione potenzialmente prolungata dell'attività commerciale. Pur riconoscendo che l'attuale contesto rappresenti una sfida per gli utili, ci aspettiamo di vedere una crescita più sana ristabilita nel 2021 e oltre.

Rimarrà fondamentale per i governi trovare il giusto equilibrio nell'aggiunta di nuovi stimoli. Intanto, le relazioni USA-Cina rimangono un rischio per l'Asia, anche perché, nonostante qualche ritorno alla diplomazia, difficilmente torneranno all'era pre-Trump.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Anh Lu si occupa di gestione di portafogli presso la divisione Equity e svolge il ruolo di lead portfolio manager per Asia ex-Japan Equity Strategy.