Novembre 2020 / INVESTMENT INSIGHTS

Orientarsi tra i "fallen angel" in uno scenario post-coronavirus

L'incertezza che aleggia sui mercati consiglia di muoversi con prudenza

Punti chiave

- A causa della crisi da coronavirus, le obbligazioni investment grade declassate a "junk" (cioè spazzatura), meglio note come "fallen angel"(obbligazioni societarie il cui rating è deteriorato), sono diventate una parte prevalente del mercato del credito.

- Anche se gli stimoli monetari senza precedenti, e le evidenze storiche, ci suggeriscono che gli "angeli caduti" potrebbero rappresentare un'occasione d'investimento, le potenziali insidie impongono cautela.

- I fattori di rischio, tra cui la seconda ondata di coronavirus e il conseguente impatto sulla ripresa economica, consigliano agli investitori di muoversi con prudenza e di non seguire ciecamente il trend.

La pandemia ha causato la chiusura di ampie zone delle economie in tutto il mondo e, mentre molti Paesi e aziende hanno riaperto o stanno ripartendo con cautela, l'impatto che tutto ciò ha sul credito è evidente. La prima metà dell'anno è stata costellata da numeri record di chiusure, default e downgrade, tra cui molti "fallen angel", ovvero obbligazioni investment grade declassate a "junk".

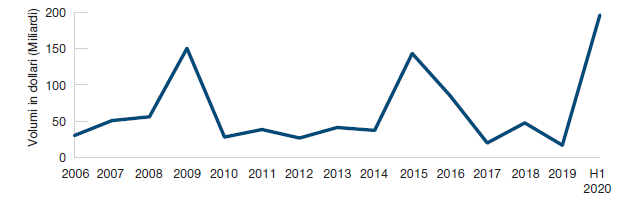

Un anno senza precedenti per i "fallen angel"

(Fig.1) Nel primo semestre 2020, il mercato dei "fallen angel" ha raggiunto un nuovo record (importo in dollari)

Dati al 30 giugno 2020.

Valori in dollari USA.

Fonte: J.P. Morgan Chase (vedi Informazioni aggiuntive).

Considerando le evidenze storiche, ovvero la tendenza degli angeli caduti a sovraperformance relative, si potrebbe pensare che questo sia il momento giusto per trarne vantaggio. Tuttavia, visto il contesto di mercato senza precedenti e l'incertezza dominante, gli investitori dovrebbero fare un'analisi attenta prima di provare a trarne vantaggio.

Importi da record per i "fallen angel"

Sebbene quello dei "fallen angel" non sia un fenomeno nuovo, nella prima metà del 2020 abbiamo osservato numeri record in termini di declassamenti rispetto al passato. A marzo, i downgrade hanno superato i 90 miliardi di dollari, quasi il doppio rispetto al precedente record mensile di 48 miliardi del 2005. A fine giugno, invece, è stato raggiunto il più alto numero di "angeli caduti" di sempre, per un totale di circa 197 miliardi di dollari.

I settori ciclici, in particolare quelli dei trasporti e dell'energia, sono stati duramente colpiti, con molti marchi noti che non sono stati risparmiati. Per esempio, a marzo la casa automobilistica Ford ha visto il suo debito da 36 miliardi di dollari scivolare nel calderone degli high yield.

La storia ci dice che è il momento di investire

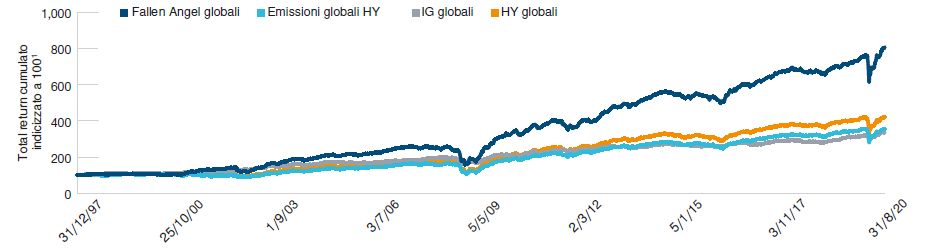

Visto da una prospettiva storica, l'aumento del volume dei "fallen angel" potrebbe rappresentare un'opportunità di investimento per chi opera nei mercati dell'investment grade e dell'high yield. Negli ultimi vent'anni, gli angeli caduti hanno sovraperfomato le altre due asset class del reddito fisso. Secondo una ricerca di T. Rowe Price, dal 1998 i "fallen angel" hanno offerto un extra rendimento di circa il 3% o maggiore su base annualizzata. 1

Questa dinamica è il risultato delle vendite forzate che colpiscono i titoli quando vengono declassati. Quando le obbligazioni escono dall'universo investment grade, alcuni strumenti d'investimento, come gli ETF (Exchange Traded Fund), sono costretti a vendere questi titoli. Ma anche gli investitori privati, spaventati dal downgrade e dagli effetti sul prezzo di mercato, tendono a sbarazzarsene. Una situazione che consente ai gestori attivi di comprare crediti sani a valori scontati, per effetto proprio del declassamento.

I "fallen angel" stanno sovraperformando dall'inizio della crisi finanziaria mondiale

(Fig. 2) In termini di "total return", si registra un ritardo degli investment grade e degli altri titoli high yield

I rendimenti passati non sono indicativi di quelli futuri.

Dati al 31 agosto 2020.

1 Rendimenti annuali cumulati calcolati su dati Bloomberg. Indici utilizzati come riferimento: Global Fallen Angels = ICE BofA Global Fallen Angel High Yield Index, Global Original Issue HY = ICE BofA Global Original Issue High Yield Index, Global IG = ICE BofA Global Corporate Index, Global HY = ICE BofA Global High Yield Index .

Fonte: ricerca T. Rowe Price.

Un sostegno senza precedenti

Oltre all'evidenza storica, ci sono altri elementi che, nell'attuale contesto di mercato, potrebbero supportare il mercato dei "fallen angel". Il più evidente è il sostegno senza precedenti delle principali banche centrali, in termini sia di profondità sia di ampiezza. Oltre che tagliare i tassi e avviare programmi di quantitative easing (acquisto di titoli pubblici e privati), alcune istituzioni hanno preso di mira direttamente gli "angeli caduti". In particolare, la Federal Reserve già ad aprile, ha annunciato che avrebbe iniziato ad acquistare obbligazioni societarie nel segmento high yield se fossero state declassate a causa di problemi riconducibili al coronavirus. Un mese dopo, infatti la Fed ha iniziato ad acquistare ETF con focus sui corporate bond. La BCE, nel frattempo, ha affermato che, dopo aprile, avrebbe accettato il "debito spazzatura" come garanzia collaterale da parte delle banche in cambio dei suoi prestiti ultra convenienti. A tutt'oggi, però, nei programmi di acquisto della Banca Centrale Europa ancora non vi è traccia di questa nuova misura di sostegno. Questo ampio supporto offerto dalle banche centrali dovrebbe contribuire a limitare il potenziale di perdita dei "fallen angel."

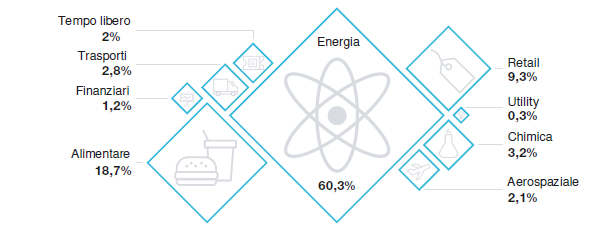

Nel 2020 il settore energetico è leader tra gli "angeli caduti"

(Fig.3) Il credito dei settori più ciclici sta soffrendo per effetto della pandemia da coronavirus

Dati al 30 giugno 2020.

Fonte: ricerca T. Rowe Price. Fallen angel denominati in dollai USA.

Il freno di una seconda ondata e della lenta ripresa

Anche se i "fallen angel" possono rappresentare una ghiotta opportunità, non è saggio pensare acquistare obbligazioni alla cieca, aspettandosi che tutte tornino sui valori precedenti al downgrade. Ci sono due potenziali insidie:

Lenta ripresa economica: per esempio, le aspettative di un restringimento degli spread si intrecciano con un rapido rimbalzo dell'economa post-coronavirus. Ma se la ripresa dovesse risultare più lenta del previsto, allora aumenterebbe il rischio di un aumento dei tassi di insolvenza tra le asset class.

Ulteriori impatti del virus: le preoccupazioni per i nuovi focolai di coronavirus e la reintroduzione di misure emergenziali più severe potrebbero essere fonte di ulteriore stress per gli "angeli caduti".

Questi fattori di rischio devono essere da monito per gli investitori, che dovranno selezionare con cura i titoli in cui investire, cercando di individuare i settori più vulnerabili a una seconda ondata del virus. Finora, sono state le industrie cicliche a patire gli effetti maggiori, con trasporti, energia, tempo libero e vendite al dettaglio che costituiscono il 75% dei "fallen angel." Nel complesso, prevediamo che il debito degli emittenti investment grade, per un valore complessivo di 300 miliardi di dollari, potrebbe essere declassato a "spazzatura" entro la fine dell'anno. A nostro avviso, le compagnie aeree, i trasporti e i Trust di investimento immobiliare sono tra i settori più sensibili al Covid e quindi cercheremo di evitarli.

La speranza è che il peggio sia passato. Tuttavia, per i mercati finanziari, il credito societario e gli investitori, la strada da percorrere è ancora lunga prima che assuma le sembianze di una ripresa. In un ambiente dominato dall'incertezza, gli investitori dovrebbero muoversi con prudenza e non affidarsi ai trascorsi storici.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Novembre 2020 / MARKETS & ECONOMY

David Stanley è gestore di portafoglio presso la divisione Fixed Income, responsabile della selezione delle obbligazioni corporate europee.

Steve Boothe è gestore di portafoglio nella divisione Fixed Income di T. Rowe Price. Boothe ha le responsabilità principali della gestione del portafoglio per le strategie di obbligazioni societarie Global Investment Grade e U.S. Investment Grade.