Gennaio 2021 / MARKET OUTLOOK

Cina: cosa aspettarsi dal 2021?

A nostro avviso possiamo attenderci un continuo miglioramento dei fondamentali.

PUNTI CHIAVE

- La ripresa economica della Cina dal coronavirus non è passata inosservata. È la prima grande economia in cui sia l'offerta sia la domanda sono prossime alla normalizzazione.

- Sebbene gli Stati Uniti e la Cina possano rimanere concorrenti strategici, un maggiore dialogo tra i due Paesi può essere utile a una efficace gestione dei rischi, consentendo un potenziale miglioramento delle relazioni economiche.

- Siamo positivi sulle prospettive dei fondamentali delle azioni cinesi nel 2021, quando dovrebbe prendere piede una ripresa maggiormente guidata dai consumi.

Grazie al rapido controllo del coronavirus, secondo l'OCSE, nel 2021 la Cina appare l'unica grande economia che potrebbe registrare una crescita economica positiva. L'Organizzazione per la Cooperazione e lo Sviluppo Economico ha recentemente aumentato le sue previsioni di crescita del PIL per il Dragone all'1,8%, dal -3,7% previsto a giugno 2020.

I solidi dati economici da settembre 2020 suggeriscono che appare possibile registrare un tasso di crescita ancora più elevato, vicino al 3%.

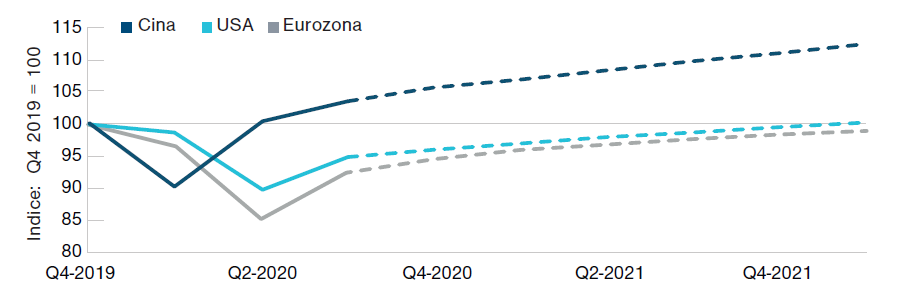

Il dato sul PIL del secondo trimestre di luglio 2020 ha distinto la Cina come la prima grande economia tornata a una crescita positiva, dopo essere stata la prima a essere travolta dalla pandemia, tre mesi prima rispetto agli altri Paesi (Figura 1).

Dall'estate 2020, i dati economici confermano la posizione della Cina alla gioda della ripresa globale post-coronavirus.

Attribuiamo questo a tre fattori:

1. Dopo un precoce ma breve lockdown nazionale, la Cina ha introdotto un significativo stimolo fiscale attraverso una maggiore spesa per le infrastrutture, che ha iniziato a stimolare la crescita in modo deciso nella seconda metà del 2020;

2. Dopo il lockdown, l'immobiliare residenziale si è ripreso in maniera sorprendentemente rapida;

La Cina guida la ripresa post coronavirus

(Fig. 1) Pil reale, consensus Bloomberg (previsioni dal 3° trimestre 2020)

(Fig. 1) Pil reale, consensus Bloomberg (previsioni dal 3° trimestre 2020)

Dati al 6 ottobre 2020

Fonte: Refinitiv e Credit Suisse (vedi informazioni aggiuntive)

3. Le esportazioni cinesi hanno registrato risultati migliori del previsto, anche se il commercio mondiale ha continuato a indebolirsi.

La fase positiva prosegue anche mentre ci avviciniamo al 2021. La produzione industriale, per esempio, a settembre era del 7%, al di sopra dei livelli pre-pandemici. A nostro avviso, la Cina ha fatto parecchio per rilanciare con successo la propria economia.

Una conseguenza della rapida ripresa del Paese è che le aspettative di nuovi stimoli si sono attenuate. Allo stesso tempo, però, non c'è alcun segnale che il governo possa fare marcia indietro prematuramente sulla politica espansiva. Piuttosto, sembra che stia adottando un approccio "wait and see" che potrebbe prevalere per i prossimi due trimestri.

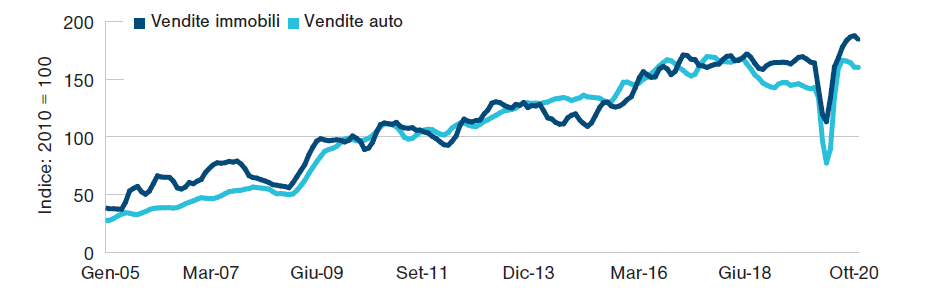

La durata della ripresa nel 2021 richiederà uno spostamento delle fonti di crescita verso i consumi, compresi quei servizi che hanno sofferto maggiormente a causa della pandemia. Le prospettive per la domanda per consumi nel 2021 sembrano buone. Le vendite di auto, un indicatore chiave della fiducia dei consumatori, sono ben al di sopra dei livelli del 2019 (Fig. 2). Le varie festività che si sono succedute hanno visto un miglioramento della fiducia dei consumatori e della domanda latente, e anche l'immobiliare residenziale è rimbalzato, sostenuto da una ripresa dei redditi delle famiglie (Fig. 3). Ci aspettiamo che i consumi domestici svolgano un ruolo più importante nel guidare la crescita economica della Cina il prossimo anno.

Politica monetaria in sospeso e valuta ferma

La Banca Popolare Cinese (PBoC) ha mantenuto una politica monetaria sostanzialmente neutra durante la ripresa economica dal coronavirus. Molti si aspettavano un allentamento più aggressivo, compresi tagli ai tassi.

Riteniamo che la PBoC abbia cercato di mantenere alcune munizioni di riserva, che finora non sono state necessarie.

I rendimenti obbligazionari sono aumentati gradualmente dall'estate in poi e potrebbero essere prossimi al picco. A ottobre, è stato annunciato che l'indice FTSE Russell avrebbe incluso le obbligazioni sovrane cinesi nel suo indice dei titoli di stato mondiali. L'inclusione nell'indice dovrebbe attirare maggiori investimenti esteri sui titoli di Stato cinesi e sostenere anche il renminbi.

Riteniamo che le condizioni favorevoli per titoli di Stato e valuta continueranno nel 2021, fornendo un contesto favorevole anche ai mercati azionari.

Il quinto plenum traccia la rotta della Cina nei prossimi 15 anni

A ottobre, in occasione della quinta riunione del "plenum" a Pechino, i leader del partito cinese hanno delineato il loro 14° piano quinquennale per lo sviluppo economico e sociale. Le linee guida per il piano si sono concentrate sulla teoria della "doppia circolazione" del Presidente Xi Jinping, sostenendo una crescita di qualità superiore che incoraggi i mercati interni, l'innovazione e le riforme

.

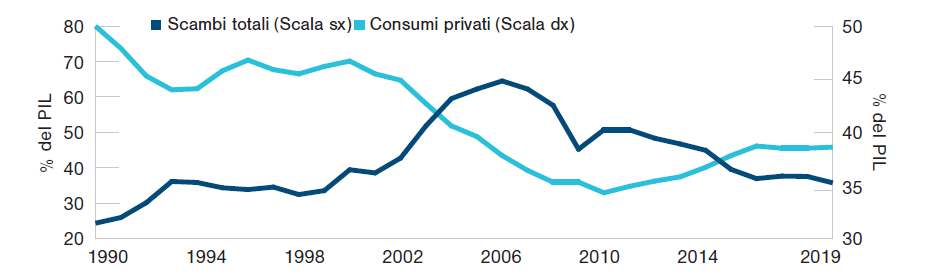

Pechino considera l'aumento della domanda domestica, l'aggiornamento delle catene di approvvigionamento e la ricerca dell'autarchia nelle tecnologie chiave come modi per proteggersi dalle incertezze e dalle sfide esterne. In quanto grande economia continentale, la Cina deve dipendere principalmente da fattori interni per la crescita futura, proprio come gli Stati Uniti. La doppia circolazione significa che la Cina riconosce di essere meno vulnerabile che in precedenza rispetto al ciclo dell'economia globale e del commercio internazionale

(Fig. 4).

L'accesso agli enormi e relativamente stabili mercati interni della Cina rimane altamente desiderabile per le società estere ed è un obiettivo prioritario per molte di esse. Le sole tensioni politiche da sole non riusciranno certo a tenerle lontane da tali opportunità.

La doppia circolazione implica anche la necessità di una maggiore dipendenza dalla tecnologia interna, per cui prevediamo una tendenza verso una maggiore spesa in ricerca e sviluppo all'interno dei budget di investimento nei prossimi anni. Nel campo della tecnologia, riteniamo comunque che la Cina preferirebbe cooperare piuttosto che impegnarsi in una rivalità strategica geopolitica e potrebbe pertanto fare di più in futuro per raggiungere questo obiettivo.

Oltre al prossimo piano quinquennale, il presidente Xi ha anche aggiornato gli obiettivi di modernizzazione più a lungo termine, per il 2035, che sono stati introdotti per la prima volta nel 2017.

Il PIL pro capite della Cina deve essere portato al livello dei "Paesi moderatamente sviluppati" con 15 anni di anticipo rispetto all'obiettivo originale fissato da Deng Xiaoping negli anni '80. Ciò richiederà una crescita del PIL in media intorno al 4,8%, in modo da raddoppiare le dimensioni dell'economia. Questo non sarà un compito facile visti i noti problemi strutturali a medio termine della Cina (legati a una popolazione che invecchia), l'aumento del debito e la minore crescita potenziale, e soprattutto considerando che le risorse si spostano verso servizi a bassa produttività. Ma l'obiettivo del 2035 non è escluso.

Gli economisti cinesi si aspettano che il trend o la crescita potenziale della Cina possa rallentare gradualmente dal suo tasso attuale del 6–7%, ma appare poco probabile un crollo brusco.

Il ritardo dell'IPO di Ant Group non fermerà l'ascesa del fintech cinese

All'inizio di novembre, Ant Group, controllata del gigante di Internet Alibaba, ha dovuto sospendere la sua offerta pubblica iniziale (IPO), che aveva fatto il boom di sottoscrizioni due giorni prima del debutto.

Gli investitori inizialmente sono rimasti spiazzati, ma un po' di ritardo è un piccolo prezzo da pagare per avere un settore maggiormente regolamentato. Il fintech ha iniziato a evolversi rapidamente in Cina, e fino ad ora i regolatori hanno adottato un approccio piuttosto morbido, limitandosi a osservare come si comportano le grandi società tecnologiche private.

La Cina vorrebbe evitare gli errori commessi con le piattaforme di prestito "peer-to-peer" (P2P), che hanno portato gli investitori nazionali a perdere oltre 100 miliardi di dollari, poiché molte piattaforme non regolamentate sono crollate. L'elevata sottoscrizione dell'offerta di Ant ha rivelato quanto le principali società cinesi di tecnologia possano essere attraenti per gli investitori globali.

È improbabile che questo interesse venga annullato dal posticipo di un'IPO, indipendentemente dal disagio momentaneo causato ai potenziali investitori. Nelle parole del vicepresidente Wang Qishan, ci deve essere "un sottile equilibrio tra incoraggiare l'innovazione finanziaria, rinvigorire il mercato, aprire il settore finanziario e costruire il quadro normativo". Data l'importanza delle banche commerciali per il sistema finanziario ed economico cinese, un certo grado di cautela da parte delle autorità di regolamentazione a questo punto potrebbe essere nel migliore interesse degli investitori.

Nel 2021 il focus è sugli affari, non sulle relazioni con il governo

Le azioni cinesi si sono unite al rally globale che ha seguito l'elezione di Joe Biden a Presidente degli Stati Uniti.

Un risultato ottenuto nonostante l'opinione, ampiamente condivisa al di fuori della Cina, secondo cui non dovrebbe esserci un grande riavvicinamento tra i due governi, e che Biden probabilmente sarà costretto dalle dinamiche politiche interne a confermare la linea dura nei confronti della Cina. In settori come la sicurezza nazionale, i diritti di proprietà intellettuale, i sussidi alle industrie e il trasferimento tecnologico, le politiche statunitensi nei confronti della Cina potrebbero cambiare poco rispetto a quelle dell'amministrazione Trump.

L'opinione in Cina è che, sebbene si prevede che Washington e Pechino rimarranno concorrenti strategici, una maggiore comunicazione e dialogo possono essere utili a gestire meglio i rischi, consentendo al contempo la normalizzazione delle relazioni economiche.

L'accordo commerciale di "fase uno" raggiunto a febbraio dovrebbe sopravvivere in forma modificata. Nel tempo, si potrebbe passare alla "fase due" su questioni come i diritti di proprietà intellettuale e il trasferimento tecnologico. È probabile che venga attribuita meno importanza alla bilancia commerciale bilaterale delle merci USA-Cina. Un raffreddamento nella retorica del governo potrebbe però incoraggiare gli imprenditori in Cina e negli Stati Uniti a riprendere silenziosamente le normali operazioni.

Se la palla passa agli uomini d'affari, è improbabile che il la decorrelazione economica tra Stati Uniti e Cina avvenga su ampia scala.

Guardando al futuro: i mercati azionari cinesi nel 2021

La forte ripresa economica della Cina dal coronavirus non è passata inosservata. È la prima grande economia in cui sia l'offerta sia la domanda sono prossime alla normalizzazione. Un numero crescente di strategist azionari globali e gestori ha posto il sovrappeso della Cina come obiettivo principale per il 2021.

Poiché gli investitori stranieri possiedono solo una piccola percentuale del mercato cinese, non guidano direttamente i prezzi delle azioni, che restano determinanti a livello nazionale. Ma il crescente interesse estero per le azioni cinesi contribuisce a rafforzare il sentiment degli investitori domestici. Finora gli afflussi dall'estero sono stati moderati, frenati dalla ridotta propensione al rischio globale.

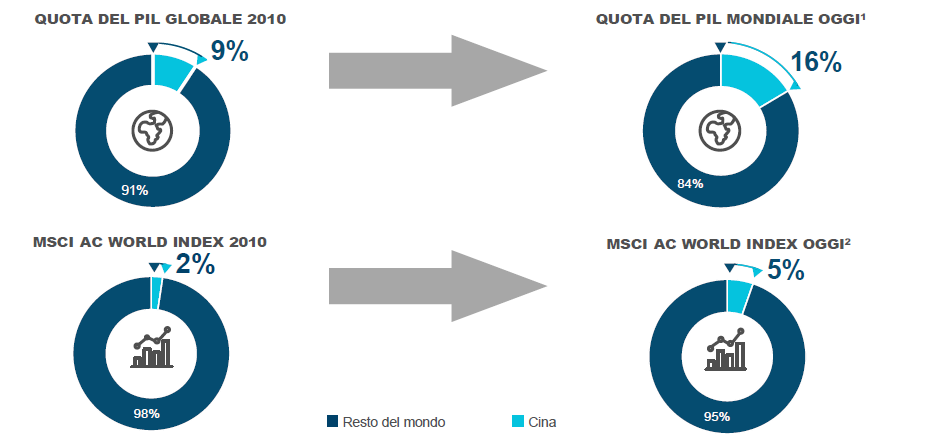

I fondi comuni di investimento azionario - asiatici e globali - sono sostanzialmente neutrali rispetto ai benchmark più diffusi in Cina, con possibilità di aumentare le posizioni. Ancora più importante, in un'ottica a lungo termine, il fatto che, secondo noi, gli stessi indici di riferimento globali non riflettano l'attuale forza economica della Cina (Fig. 5). Sono strutturalmente sottopesati su Pechino, una divergenza che riteniamo possa ridursi nel tempo.

Nonostante l'ampia divergenza positiva di crescita a favore della Cina, il saldo esterno è rimasto in avanzo, sostenendo il renminbi, vale a dire che la Cina è stata in grado di aumentare la sua quota di esportazioni globali durante la pandemia.

In un mondo di allentamento quantitativo, o quantitative easing (QE), e rendimenti zero, i mercati obbligazionari cinesi continuano ad attrarre forti afflussi dagli investitori del reddito fisso. Con i redditi che crescono più rapidamente della spesa nel 2020, le famiglie hanno aumentato i risparmi, alcuni dei quali potrebbero confluire in azioni.

Le prospettive fondamentali positive per le azioni cinesi nel 2021 appaiono ancora più interessanti in termini relativi, date le prospettive ancora incerte per molte altre economie, sia sviluppate che emergenti.

Mettendo insieme tutti i fattori appena descritti, siamo positivi sulle prospettive per i fondamentali delle azioni cinesi nel 2021 per tre motivi:

1. La ripresa economica dovrebbe continuare, guidata in particolare dai consumi;

2. L'approvazione e la distribuzione del vaccino dovrebbe consentire alla Cina di riaprire i suoi confini al resto del mondo ad un certo punto del prossimo anno;

3. Gli investitori globali sono strutturalmente sottopesati sulle azioni cinesi.

Informazioni importanti

Il materiale ha solo scopo informativo e/o di marketing e non è un consiglio o una raccomandazione di investimento. Consigliamo ai potenziali investiori di richiedere una consulenza legale, finanziaria e fiscale indipendente prima di assumere qualsiasi decisione di investimento. I rendimenti passati non sono indicativi di quelli futuri. Il valore di un investimento puó oscillare e gli investitori potrebbero non ottenere l'intero importo investito.

Il materiale non è stato verificato da alcuna autorita di vigilanza in alcuna giurisdizione.

Informazioni e opinioni sono ottenute/ tratte da fonti ritenute affidabili ma non garantiamo completezza ed esaustivitá, né che eventuali previsioni si concretizzino. I pareri contenuti sono soggetti a cambiamento senza preavviso e possono differire da altre società del gruppo T. Rowe Price.

È vietata la diffusione, in qualsiasi forma, della pubblicazione e/o dei suoi contenuti. Il materiale è destinato all’uso esclusivo in Italia. Vietata la distribuzione retail.

Wenli Zheng è portfolio manager di T. Rowe Price Hong Kong Limited, segue le azioni small cap asiatiche (Giappone escluso). Wenli Zheng è Portfolio Manager della strategia China Evolution Equity per la divisione International Equity. Inoltre, è co-gestore del portafoglio Greater China per la strategia International Discovery. Wenli ha iniziato la sua carriera presso T. Rowe Price nel 2008 come analista TMT. In precedenza, è stato consulente strategico presso Capgemini.