Februar 2022 / INVESTMENT INSIGHTS

Ursachen der Volatilität und was wir jetzt im Blick haben

Die Zinswende der Fed, die hohe Inflation und die Post-Covid-Umbrüche dürften für anhaltende Kursschwankungen sorgen.

Die wichtigsten Punkte

- Die starken Schwankungen an den Finanzmärkten dürften noch eine Weile anhalten.

- Die Zinswende der Fed, die hohe Inflation, die Post-Covid-Neubewertung, die chinesische Wirtschaft und der Grenzkonflikt zwischen der Ukraine und Russland haben das Potenzial, Marktverwerfungen auszulösen.

- Dieses Umfeld ist zweifellos herausfordernd, doch für aktive Anleger eröffnen eine hohe Marktvolatilität und eine starke Sektorrotation immer auch interessante Chancen.

Die Stürme, die seit Jahresbeginn über die Finanzmärkte fegen, dürften sich nicht so schnell wieder legen. Die anhaltende Inflation, die bevorstehenden Zinserhöhungen der US-Notenbank (Fed), die Verschärfung der Liquiditätsbedingungen und die Auflösung der pandemiebedingten wirtschaftlichen Verzerrungen sind nur einige der Faktoren, die für anhaltende Volatilität sorgen dürften.

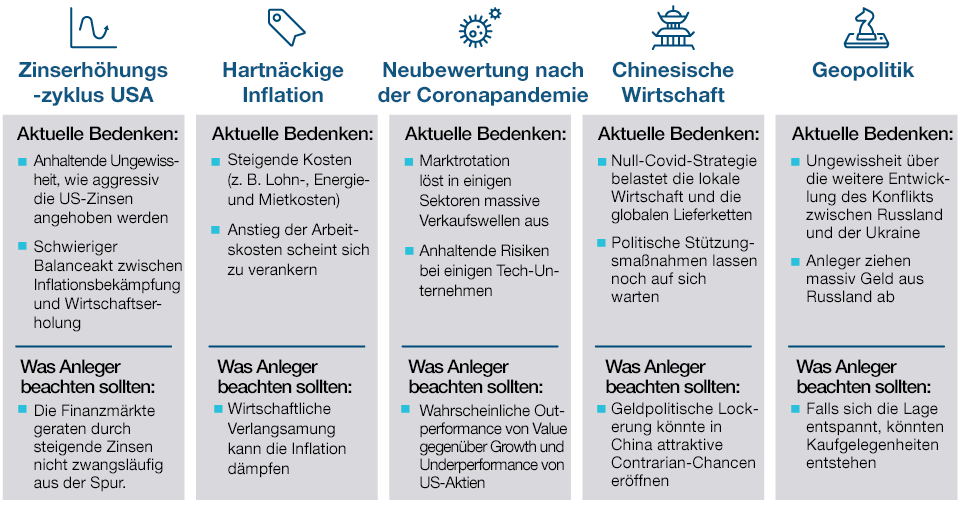

Welches sind 2022 die wesentlichen Markttreiber?

Fünf wichtige Themen, die es zu beobachten gilt

Es wäre sicher vorschnell, das Ende der Coronapandemie auszurufen. Dennoch ist klar, dass Covid-19 nicht mehr die dominierende Triebkraft der Finanzmärkte ist, die sie war. Das neue Umfeld mag zwar herausfordernd sein. Dennoch glauben wir, dass es für aktive Stockpicker auch ausgezeichnete Anlagechancen eröffnet.

Zinswende der Fed wirft die Märkte allein typischerweise nicht aus der Spur

Der wichtigste Auslöser der jüngsten Volatilität war die Sorge der Anleger um die Zinswende in den USA. Die Fed hatte sich im letzten Jahr weitgehend zurückgehalten und sich mehr darauf konzentriert, die Arbeitslosigkeit in Schach zu halten, als darauf, die Inflation einzudämmen. Auf ihrer geldpolitischen Dezember-Sitzung machte sie dann klar, dass sie baldige Zinserhöhungen ins Auge fasst. Die Reaktion an den Finanzmärkten folgte auf den Fuß, und die Anleger preisten unmittelbar danach eine schnelle Zinsstraffung ein, woraufhin die Finanzmärkte im Januar einknickten.

Nachdem die Anleger auf die Fed-Erklärung im Januar, in der sie den März als Ziel für eine erste Zinserhöhung bestätigte, zunächst noch positiv reagiert hatten, lösten die Kommentare des Fed-Vorsitzenden Powell auf der anschließenden Pressekonferenz einen drastischen Stimmungsumbruch aus. „Ich glaube, wir haben einen gewissen Spielraum für Zinserhöhungen, ohne den Arbeitsmarkt zu gefährden“, erklärte Powell und deutete damit an, dass die Fed einen aggressiveren Zinserhöhungszyklus als erwartet einleiten könnte. Die Märkte, die für das Jahr 2022 bereits mit vier Zinserhöhungen gerechnet hatten, mussten plötzlich weitere Zinsschritte einpreisen, was einen zusätzlichen Volatilitätsschub auslöste.

Wir wissen einfach nicht, wie aggressiv die Fed die Zinsen anheben wird. Obwohl sie im Kampf gegen die hohe Inflation die Zinsen natürlich anheben muss, wird sie eine unkontrollierte Verschärfung der Finanzierungsbedingungen vermeiden wollen. Doch die Fed ist gezwungen, zu handeln: Die Inflation scheint fast außer Kontrolle, und Powell geht mit dem Wissen in seine zweite Amtszeit, dass er etwas dagegensetzen muss.

Allerdings stellen wir fest, dass alleine Zinserhöhungen der Fed die Finanzmärkte typischerweise nicht aus der Spur werfen. Analysen unserer Kollegen aus dem Multi Asset-Team zeigen, dass US-Aktien von den 21 Zinserhöhungszyklen seit 1974 in den 12 und 6 Monaten nach der ersten Erhöhung 17 Mal (81 % der Fälle) bzw. 16 Mal (76 % der Fälle) positive Renditen erzielten. Zugleich sank der US-Dollar in den 6 Monaten nach der ersten Zinserhöhung gegenüber den wichtigsten Weltwährungen zwar – im 12-Monats-Zeitraum wertete er jedoch 12 Mal auf (57 % der Fälle).1

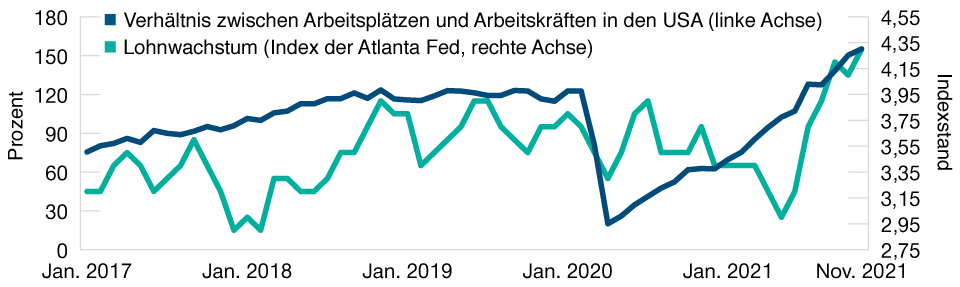

Der US-Arbeitsmarkt ist angespannt

Abb. 1: Es gibt mehr Arbeitsstellen als Arbeitskräfte, und die Löhne steigen.

Stand: 30. November 2021.

Quellen: Federal Reserve Bank von Atlanta, Bloomberg Finance L.P. Analysen von T. Rowe Price.

Auch der von der Fed angestrebte Höchstzinssatz (terminal rate) ist im historischen Vergleich eher niedrig, was unsere Einschätzung stützt, dass die Finanzmärkte alleine durch die Zinserhöhungen der Fed nicht aus der Spur geworfen werden.

Hartnäckige Inflation könnte längere Konjunkturschwäche auslösen

Die US-Wirtschaft verzeichnete im letzten Jahr das stärkste Wachstum seit fast vier Jahrzehnten, befeuert durch niedrige Zinsen, Nachholeffekte nach der Pandemie und billionenschwere Konjunkturprogramme. All diese Stützungsfaktoren lassen nun nach. Einer Januar-Umfrage von IHS Markit zufolge ist das Wachstum im US-Dienstleistungssektor auf den niedrigsten Stand seit Juli 2020 gesunken, während der Einzelhandel ebenfalls rückläufige Umsätze meldet und das Verbrauchervertrauen schwächelt. Zugleich hat der Internationale Währungsfonds seine Prognose für das US-Wachstum im Jahr 2022 um 1,2 Prozentpunkte (von 5,2 % auf 4 %) zurückgeschraubt.

Während mehrheitlich eine Verlangsamung der Wirtschaft erwartet wird, treibt die Inflation die Kosten weiter in die Höhe. So ist beispielsweise damit zu rechnen, dass die Löhne auf einem hohen Niveau verharren werden, da die Zahl der offenen Stellen in den USA die Zahl der Stellensuchenden bersteigt. Etwa 26 US-Bundesstaaten werden 2022 den Mindestlohn anheben, während zahlreiche Unternehmen jetzt schon tiefer in die Tasche greifen, um Personal zu bekommen (Abbildung 1). Und zahlreiche Amerikaner kehren ihrem Betrieb den Rücken und kündigen ihren Job. Die Mieten steigen, während die Immobilienpreise regelrecht in den Himmel schießen. Zugleich steigen die Transport- und Materialkosten, weshalb Lebensmittel teurer werden, während der Ölpreis angesichts des knappen Angebots und der Spannungen in Europa und im Nahen Osten auf dem höchsten Stand seit 2014 verharrt.

Auch wenn der Kostenanstieg in einigen Bereichen mit der Zeit nachlassen dürfte, dürfte er in anderen Bereichen, beispielsweise bei den Arbeitskosten, doch eher von Dauer sein. Je länger die Preise steigen, desto stärker wird das Verbrauchervertrauen sinken – was am Ende des Tages auf die Konsumausgaben und Unternehmensgewinne durchschlagen wird.

Als Reaktion auf den Kurswechsel der Fed verflachte sich die Renditekurve für US-Treasuries so stark wie seit 2019/2020 nicht mehr. Die schrumpfenden Spreads machen deutlich, dass die Anleger pessimistischer werden und infrage stellen, ob die Fed die Zinsen tatsächlich so stark anheben kann, wie sie vorhat, ohne die Wirtschaft nicht nur zu verlangsamen, sondern deutlich aus der Spur zu werfen. Es wäre sicher zu früh, von einer Rezession zu sprechen. Doch die Möglichkeit einer Konjunkturabschwächung, die stärker ausfällt als das, was die Finanzmärkte bereits eingepreist haben, scheint zuzunehmen.

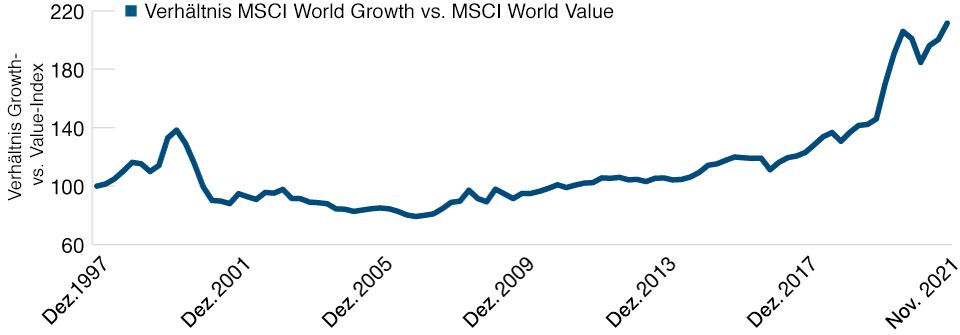

Wachstumsaktien dominieren über mehr als ein Jahrzehnt

Abb. 2: MSCI World Growth vs. MSCI World Value

Stand: 30. November 2021.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Quellen: FactSet, MSCI (siehe „Zusätzliche Angaben“).

Post-Covid-Marktkorrektur dürfte sich 2022 weitgehend fortsetzen

Weiteren Grund zur Sorge geben die Bewertungen: US-Aktien sind teuer, und es findet derzeit eine Neubewertung statt. Denn die Anleger verlieren das Vertrauen in Unternehmen, die zu den Gewinnern der Pandemie zählten, und ziehen sich aus spekulativeren Investitionen in Unternehmen, die keine nachhaltigen Gewinne erwirtschaften, wieder zurück. Die Neubewertung hat eine Rotation von Wachstums- in Substanzwerte ausgelöst – eine wichtige Entwicklung nach mehr als einem Jahrzehnt, in dem Wachstumswerte den Markt weitgehend dominiert haben (Abbildung 2). Allerdings sehen wir einige mittelgroße Wachstumsunternehmen, die während der Pandemie weitgehend geschmäht wurden und gut für eine Erholung positioniert scheinen. Dieses Jahr könnte also ein Jahr werden, in dem eher „unscheinbare“ Unternehmen das Rennen machen.

Wir glauben, dass sich die Marktkorrektur fortsetzen wird, da die Bewertungen von Unternehmen, die zu den Gewinnern der Pandemie zählten, wieder auf normale Niveaus zurückkehren. Dieser Prozess kann eine Weile dauern – mindestens aber, bis die Realzinsen wieder das Post-Covid-Niveau erreichen. Zugleich könnten Anlagestrategien, die in den letzten Jahren erfolgreich waren, nicht mehr so gut funktionieren.

In unseren Multi Asset-Portfolios bevorzugen wir zyklisch orientierte Aktien, beispielsweise globale Aktien (ohne USA), Substanzaktien und Small-Caps, sowie Aktien aus den Schwellenländern, die von der anziehenden Nachfrage und den Fortschritten bei den Impfkampagnen profitieren. Zudem halten wir variabel verzinste Kredite in einem Umfeld mit steigenden Zinsen aufgrund ihres Renditevorteils und ihrer niedrigeren Duration für attraktiv.

In China könnten sich interessante Contrarian-Chancen eröffnen

Außerhalb der USA gilt es, China genau im Blick zu behalten. Bestimmte Segmente des chinesischen Marktes, insbesondere Offshore-Aktien und -Unternehmensanleihen, sind unbeliebt, überverkauft und potenziell sehr billig, nachdem der Markt die jüngsten regulatorischen Eingriffe abgestraft und sich die Wirtschaft verlangsamt hat. Normalerweise hätten wir in China inzwischen mit einer Stützung durch „Kreditimpuls“ gerechnet (Veränderung der Kreditexpansion relativ zur Expansion des Bruttoinlandsproduktes, auch „Peking-Put“ genannt) – doch das ist bisher ausgeblieben.

Weitere Stützungsmaßnahmen dürften sich auf den chinesischen Immobilienmarkt konzentrieren. Das bedeutet eine geldpolitische Lockerung in China, während die Industrieländer das Gegenteil machen. Dies könnte bedeuten, dass sich in China – und die Schwellenländer insgesamt – 2022 interessante Contrarian-Chancen eröffnen. Ein Risiko für die Lieferketten und die Weltwirtschaft insgesamt sehen wir indessen in der chinesischen Null-Covid-Strategie.

Der Konflikt zwischen Russland und der Ukraine könnte globale Folgen haben

Im ukrainisch-russischen Grenzkonflikt sehen wir drei mögliche Szenarien: eine Deeskalation, eine großflächige Invasion oder begrenzte Intervention im umkämpften Donezbecken. Während die russischen Aktienmärkte im letzten Jahr noch überkauft waren, ziehen die Anleger nun zunehmend Kapital aus dem Land.

Der Rubel wurde jedoch nicht so stark abverkauft wie in früheren Phasen mit erhöhter Risikoaversion. Zugleich scheinen die russischen Medien die Bevölkerung nicht auf einen Krieg vorzubereiten, wie es bei den Konflikten auf der Krim und in Georgien der Fall war. In Rubel gerechnet liegt der Ölpreis mittlerweile auf einem historischen Rekordhoch, woran deutlich wird, dass die wirtschaftlichen Rahmenbedingungen (abgesehen von den Wirtschaftssanktionen) intakt sind. Es wäre wohl zu früh, die Verkaufswelle bei russischen Aktien als Einstiegspunkt zu nutzen. Dennoch sollte man Russland genau im Auge behalten.

Ein günstiges Umfeld für Stockpicker

Sowohl die Weltwirtschaft als auch die Finanzmärkte müssen sich nach der Coronapandemie neu orientieren und ausrichten, was an den Finanzmärkten bereits erhebliche Schwankungen ausgelöst hat. Dabei gibt es nach wie vor so manche Unsicherheit – über das Ausmaß und Tempo des Zinserhöhungszyklus der Fed, über die Nachhaltigkeit der Inflation, über die Gewinner und Verlierer der Post-Covid-Neubewertung an den Finanzmärkten und über globale Sorgen um China und den Grenzkonflikt zwischen Russland und der Ukraine.

Doch sehen wir auch positive Treiber: Der Vermögenszuwachs der privaten Haushalte, die aufgestaute Verbrauchernachfrage und ein potenzieller Boom bei den Investitionsausgaben könnten das Wachstum stützen, selbst wenn die Zentralbanken ihre Stützungsmaßnahmen zurückfahren. Das Hauptaugenmerk wird darauf gerichtet sein, wie sich diese Kräfte angesichts der oben beschriebenen Volatilitätstreiber auswirken. Dieses Umfeld dürfte für Anleger vor einige Herausforderungen stellen. Doch eröffnen Marktschwankungen und Sektorrotationen für aktive Anleger immer auch herausragende Einstiegschancen – und das wird 2022 nicht anders sein.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Februar 2022 / INVESTMENT INSIGHTS

Sebastien Page ist Head of Multi Asset und Vorsitzender des Lenkungsausschusses zur Vermögensallokation mit Zuständigkeit für die Verwaltung und Aufsicht des Bereichs Vermögensallokation. Bevor er zu unserem Unternehmen stieß, war er Executive Vice President bei PIMCO.

Justin Thomson ist Head of International Equity und Co-Leiter Global Equity. Justin ist Mitglied des Management Committee, Vorsitzender des International Equity Steering Committee und Mitglied des Asset Allocation sowie des Environmental, Social und Governance Committee. Er ist außerdem Chief Investment Officer für International Equities.

Mark Vaselkiv ist der Chief Investment Officer der Fixed Income Division. Er ist Mitglied des Asset Allocation Committee.