März 2022 / ASSET ALLOCATION VIEWPOINT

Das Wachstum dürfte weiter unter Druck stehen

Die wachsende wirtschaftliche Unsicherheit könnte weiter für Herausforderungen sorgen.

Auf den Punkt gebracht

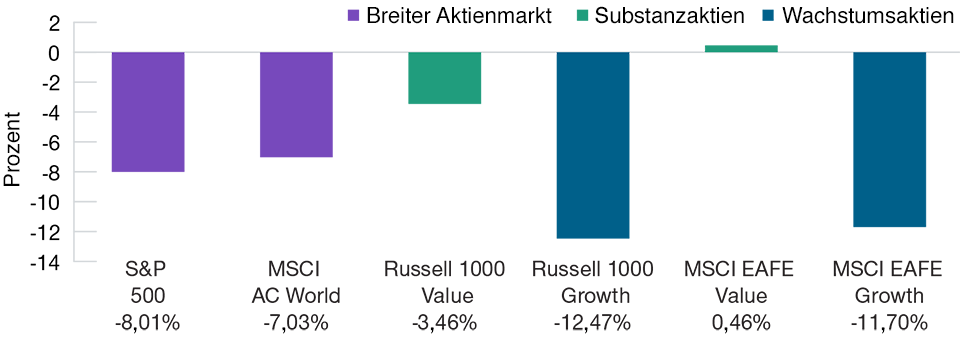

- Die Aktienmärkte, insbesondere Wachstumstitel, haben im bisherigen Jahresverlauf deutlich nachgegeben. Grund dafür waren vor allem die bevorstehenden Zinserhöhungen und der russisch-ukrainische Konflikt.

- Der Allokationsausschuss hat die Übergewichtung von Substanzaktien angesichts der weniger vielversprechenden Aussichten für das Wirtschaftswachstum und anderer Faktoren reduziert.

Die globalen Aktienmärkte haben seit Jahresbeginn deutlich an Wert verloren, da sich die Anleger um die Folgen der russischen Invasion in der Ukraine und um die zunehmend aggressivere Haltung der US-Notenbank zur Bekämpfung der anhaltend hohen Inflation sorgen.

Dabei erlitten Wachstumstitel besonders hohe Verluste. Historisch schneiden Substanzaktien in einem Umfeld mit steigenden Zinsen überdurchschnittlich ab, insbesondere Finanzaktien, die einen wesentlichen Anteil in diesem Segment ausmachen, da sich die Gewinnmargen der Emittenten bei steigenden Zinsen oft erhöhen. Die Renditepotenziale von Wachstumsaktien basieren auf der Erwartung steigender künftiger Erträge, weshalb sich der Wert der künftigen Cashflows verringert, wenn sie mit höheren Zinssätzen abgezinst werden.

Die Aktienmärkte erlebten bis jetzt ein schwieriges Jahr 2022

Abb. 1: Der Ausverkauf betraf vor allem Wachstumsaktien

Year-to-date performance ended February 28, 2022.

Past performance is not a reliable indicator of future performance.

Sources: Standard & Poor’s, MSCI, and Russell. T. Rowe Price analysis using data from FactSet Research Systems Inc. All rights reserved. See Additional Disclosures.

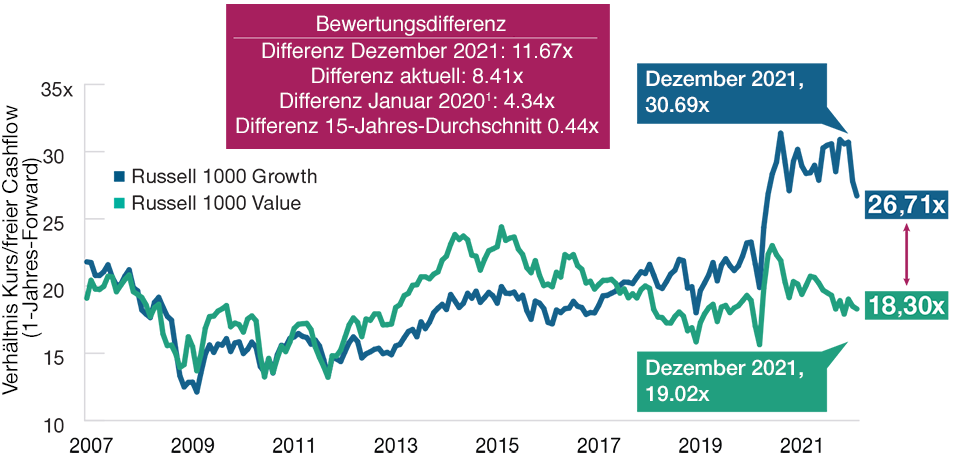

Da wir in die Anfangsphase einer schnellen geldpolitischen Straffung eintreten, erwarten viele Anleger möglicherweise eine anhaltende Underperformance von Wachstumsaktien. Wir glauben, dass eine Überprüfung des Verhältnisses zwischen Kurs und freien Cashflows in den beiden Assetklassen – eine Bewertungskennzahl für Aktien, die die Fähigkeit eines Unternehmens misst, nachhaltige Mehreinnahmen zu generieren – eine Orientierungshilfe bieten könnte.

Ein Vergleich der Bewertungen im Russell 1000 Growth-Index und im Russell 1000 Value-Index deutet auf anhaltend große Bewertungsdifferenzen zwischen US-Wachstums- und Substanzaktien im historischen Vergleich hin. Obwohl sich diese Differenz nach dem massiven Ausverkauf bei Wachstumsaktien in diesem Jahr verringert hat, könnte der Abstand weiter schrumpfen, da wachstumsorientierte Unternehmen empfindlicher auf wirtschaftliche Unsicherheiten reagieren.

Daher hält unser Allokationsausschuss an der Übergewichtung von Substanzaktien fest. Die Übergewichtung wurde jedoch zuletzt reduziert, da die Unterstützung durch Zinserhöhungen nach der diesjährigen Rally bei Substanzaktien eingepreist sein dürfte, weshalb die weiteren Aufwärtspotenziale möglicherweise gedämpft sind. Darüber hinaus erscheinen die Aussichten für das Wirtschaftswachstum weniger vielversprechend, da die Anleger die potenziellen Folgen eines länger andauernden Konflikts in der Ukraine berücksichtigen.

Ein historischer Blick auf die Bewertungen von US-Wachstums- und Substanzaktien

Abb. 2: Trotz der letzten Talfahrt sind Wachstumstitel immer noch höher bewertet als Substanzaktien

15 years ended February 28, 2022.

Past performance is not a reliable indicator of future performance. Cash flow is represented by 1-year forward estimates. Actual outcomes may differ materially from estimates.

1 January 2020 Gap is shown to provide pre-Covid metrics.

Sources: Russell. T. Rowe Price analysis using data from FactSet Research Systems Inc. All rights reserved. See Additional Disclosures.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2022 / MARKETS & ECONOMY

April 2022 / SEARCH FOR YIELD

Tim Murray ist Kapital Markt Analyst in der Multi-Asset-Abteilung.