März 2022 / INVESTMENT INSIGHTS

Die Auswirkungen von Russlands Einmarsch in die Ukraine auf den ESG-Bereich

Der Druck, unabhängiger von russischem Gas zu werden, könnte die Energiewende in Europa beschleunigen

Auf den Punkt gebracht

- Öl- und Gaspreisschocks könnten neben der aktuell verbreiteten Angst rund um die Sicherheit des Angebots aus Russland zu zügigeren Fortschritten beim europäischen Green Deal führen.

- Es ist enorm schwierig, die Energieversorgung zügig umzustellen, ohne dass die Kosten steigen und die Wirtschaft Schäden davonträgt. Allerdings ist die Europäische Union (EU) heute zweifellos besser dazu in der Lage denn je.

- Die EU kann den Ausbau der erneuerbaren Energien beschleunigen, wird beim Ausstieg aus den klassischen Brennstoffen aber einen pragmatischen Ansatz verfolgen müssen.

Russlands Invasion in die Ukraine ist in vielfacher Hinsicht höchst besorgniserregend. Am schwersten wiegen dabei die gewaltige humanitäre Krise und die Gefahren für Leib und Leben all jener, die mitten in dem Konflikt gefangen sind. Der Beginn und die Eskalation des Konflikts haben zu einer Zunahme der geopolitischen Spannungen geführt und die globalen Märkte erschüttert, und die Anleger versuchen, die unmittelbaren und langfristigen Folgen abzuschätzen. Angesichts der weltweit explodierenden Rohstoffpreise und der wachsenden Sorge über die sozialen und menschlichen Folgen sind weitreichende Auswirkungen auf das Thema Umwelt, Soziales und Governance (ESG) in Europa und weltweit nicht auszuschließen.

Mehr Tempo beim Übergang zu erneuerbaren Energien in Europa

Regierungen in aller Welt haben in den letzten Wochen so viele Strafmaßnahmen und Sanktionen gegen Russland beschlossen und verhängt wie nie zuvor. Auch Anleger und Unternehmen sind über die Auswirkungen des Konflikts, wie Menschenrechtsverletzungen, zutiefst besorgt und setzen vermehrt eigene Beschränkungen gegen Russland um. Wir beurteilen die Entwicklung der Krise und die generellen Auswirkungen auf den ESG-Komplex laufend. Dabei ist eines klar geworden: Der aktuelle Konflikt könnte die Energiewende beschleunigen, insbesondere in Europa.

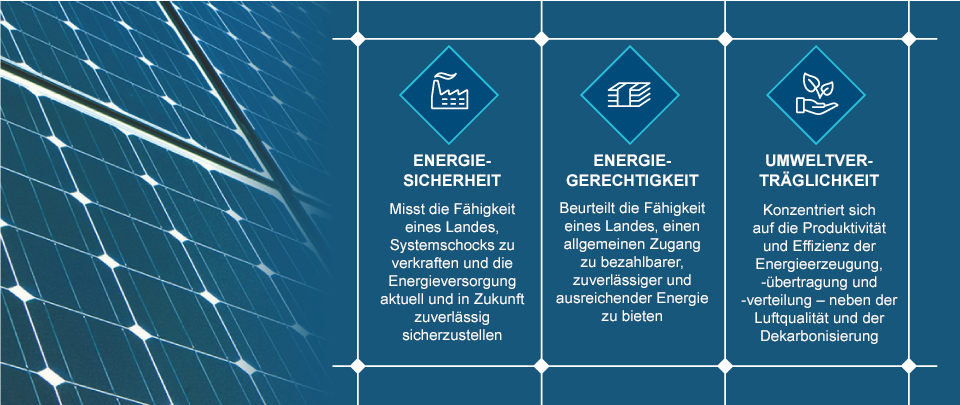

Die Stabilität der Energiesysteme eines Landes hängt davon ab, wie gut drei wichtige – häufig miteinander kollidierende – Kriterien miteinander in Einklang gebracht werden können. Diese drei Kriterien werden vom World Energy Trilemma Index des World Energy Council definiert, der jährlich die Leistung der nationalen Energiesysteme misst.1 Diese Kriterien sind:

- Energiesicherheit: Misst die Fähigkeit eines Landes, Systemschocks zu verkraften und die Energieversorgung aktuell und in Zukunft zuverlässig sicherzustellen.

- Energiegerechtigkeit: Beurteilt die Fähigkeit eines Landes, einen allgemeinen Zugang zu bezahlbarer, zuverlässiger und ausreichender Energie zu bieten.

- Umweltverträglichkeit: Konzentriert sich auf die Produktivität und Effizienz der Energieerzeugung, -übertragung und -verteilung – neben der Luftqualität und der Dekarbonisierung.

Die kollidierenden Kriterien dieses Energie-Trilemmas zu managen und miteinander in Einklang zu bringen, stellt – wie der World Energy Council hervorhebt – Länder in aller Welt vor enorme Herausforderungen. Die ersten beiden Kriterien, also Energiesicherheit und Energiegerechtigkeit, hat Europa bislang als Argumente angeführt, um den Übergang zu erneuerbaren Energien aufzuschieben. Die Abhängigkeit von russischer Energie wurde nicht als ein bedeutendes Problem angesehen, der Kostenvorteil im Vergleich zu erneuerbaren Energien erhöhte ihre Attraktivität zusätzlich. Russlands Entscheidung, in die Ukraine einzumarschieren, hat jedoch alles verändert, und die Spannungen, die dieses „Energie-Trilemma“ prägen, muten wegen des Konflikts möglicherweise überwindbarer an – was es für Europa sehr viel einfacher macht, die nachhaltige Agenda durch bezahlbare, im eigenen Land erzeugte erneuerbare Energie zu fördern.

Der steile Anstieg der Öl- und Gaspreise in letzter Zeit ist zwar vielleicht nur von kurzer Dauer, doch die Sorge über die Versorgungssicherheit bleibt. Auf Russland entfallen 12% der weltweiten Ölproduktion und 18% des weltweit produzierten Erdgases.2 Wegen der geografischen Nähe ist die Abhängigkeit der EU-Länder von russischen Öl- und Gaslieferungen deutlich größer. Im Jahr 2020 gingen mehr als die Hälfte der russischen Ölexporte und rund 85% der Erdgasexporte nach Europa.3

Das Energie-Trilemma: Suche nach dem Gleichgewicht

(Abb. 1) Die Stabilität der Energiesysteme eines Landes hängt davon ab, wie gut drei wichtige – häufig miteinander kollidierende – Kriterien miteinander in Einklang gebracht werden können

Quelle: World Energy Trilemma Index des World Energy Council.

Dies ist insofern von Bedeutung, als der aktuelle Preisschock – sowie die Angst vor möglichen Lieferunterbrechungen Russlands – dazu führen könnten, dass das vom europäischen Green Deal der Europäischen Kommission formulierte Ziel der Klimaneutralität bis 2050 zügiger vorangetrieben wird. Zu den EU-Ländern, die den größten Widerstand gegen den Green Deal geleistet haben, zählen einige, die von Russland besonders abhängig sind. Wichtige Entwicklungen sind etwa der von Deutschland vor Kurzem beschlossene Stopp des Genehmigungsverfahrens für die Pipeline Nord Stream 2, durch die Russlands Gaslieferungen nach Deutschland verdoppelt werden sollten.

Es ist enorm schwierig, die Energieversorgung zügig umzustellen, ohne dass die Kosten steigen und die Wirtschaft Schäden davonträgt. Aufgrund der Verfügbarkeit bezahlbarer Alternativen zu fossilen Brennstoffen, weiterer Innovationen bezüglich der Energieverbrauchsmuster, der Sorge, dass die Abhängigkeit von Energie aus dem Ausland als Waffe genutzt werden könnte, und des Bewusstseins der Verbraucher für die Klima- und die Sicherheitskrise ist die EU dazu heute aber zweifellos gut in der Lage.

Für die EU sind dies weitere sehr triftige Gründe, die Energiewende entschlossener und schneller voranzutreiben. Dies dürfte höhere Investitionen in erneuerbare Energien, vor allem aber wohl auch in die Energieeffizienz (zum Beispiel in Smart-Geräte und nachhaltige Gebäude), die Elektrifizierung und andere Innovationen bedeuten.

Mehr Pragmatismus gegenüber klassischen Brennstoffen

Nach Russlands Einmarsch in die Ukraine denken einige Länder zwar bereits darüber nach, wie sie unabhängiger von russischem Öl und Gas werden können – doch dies wird Pragmatismus erfordern. Das Energieproblem der EU hat sich verschoben, von einer zyklischen „Energiepreisinflation“ zu einer eher strukturellen „Energieunsicherheit“. Eine „Energiepreisinflation“ lässt sich aussitzen – unter anderem mit Maßnahmen wie Hilfen für die Bürger, die aus den Erlösen der CO₂-Besteuerung finanziert werden, oder mit Zusatzsteuern für Energieunternehmen. Dass es nun eher um „Energieunsicherheit“ geht, macht Verhaltensänderungen nötig. Es kann unter anderem sein, dass der geplante Ausstieg aus klassischen Energiequellen wie Kohle, Atomkraft und Gas verlangsamt werden muss. Beispielsweise war die deutsche Bundesregierung gegen die Einstufung der Atomkraft als Übergangsenergie in der EU-Taxonomie. Allerdings deuten aktuelle Berichte an, dass der Russland-Ukraine-Konflikt sie nun möglicherweise zum Umdenken bewegt.

Die Internationale Energieagentur (IEA) hat kürzlich erklärt, dass die EU ihre Abhängigkeit von russischen Gaslieferungen innerhalb eines Jahres um mehr als ein Drittel verringern könnte. Ein Verzicht auf russisches Gas wirft jedoch die wichtige Frage auf, ob es zur Grundsicherung der Stromversorgung eine Alternative zum Gas gibt – bis nicht fossile, alternative Brennstoffe die Lücke füllen können.

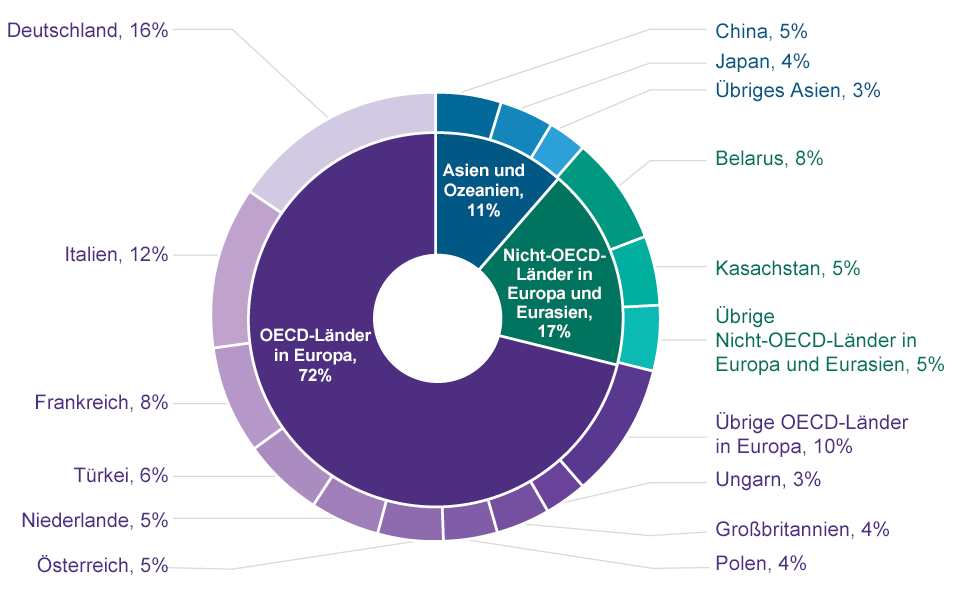

Russlands Erdgasexporte nach Zielland, 2020

(Abb. 2) Europa ist in hohem Maße abhängig von russischem Gas

Stand: 13. Dezember 2021.

Rundungsbedingt beträgt die Summe der Prozentwerte möglicherweise nicht 100.

Quelle: Grafik von der U.S. Energy Information Administration, auf Basis russischer Exportstatistiken und Importstatistiken von Partnerländern aus dem Global Trade Tracker sowie auf Basis der Lieferstatistiken von Gazprom.

Kurzfristig könnte die EU zusätzlich zu anderen Pipeline-Importen die Flüssiggas-Kapazitäten stärker nutzen. Wie erwähnt, ist auch die stärkere Nutzung der Atomkraft, einschließlich Laufzeitverlängerungen für bestehende Atomkraftwerke, eine mögliche Option, mit der Europa sich von russischem Gas unabhängiger machen könnte. Eine weitere Möglichkeit, die allerdings ganz klar den ESG-Bestrebungen widerspricht, würde darin bestehen, Kohlekraftwerke länger zu betreiben. Damit die EU diesen Weg einschlägt, müsste die Lage allerdings extrem ernst sein. Ausgeschlossen ist dies aber nicht.

Langfristig könnten die EU-Länder über die generelle Elektrifizierung von Heizungsanlagen und des Transportwesens, über Maßnahmen zur Erhöhung der Energieeffizienz und über den Ausbau von erneuerbaren Energien und Speicherlösungen nachdenken. Die IEA hat erklärt, dass bei zügigeren Verbesserungen der Energieeffizienz im Bauwesen und der Industrie innerhalb eines Jahres potenziell fast 2 Mrd. Kubikmeter weniger Gas benötigt würden.

Letztlich dürften Unternehmen und Anleger die Sanktionen zunehmend mit tragen, wenn sich die Situation verschlechtert. Darüber hinaus könnten, aus Sicht der ESG-Integration, die Entwicklungen die Energiewende in Europa beschleunigen. Dies könnte aber noch Jahre dauern. Zweifellos wird es kurzfristig zu Beeinträchtigungen kommen, doch die langfristigen Aussichten für saubere Energie wirken positiver. Die Abhängigkeit der EU von Russland – als wichtigem Akteur auf den weltweiten Rohstoffmärkten – zu verringern, wäre kein leichtes Unterfangen. Es gibt jedoch vielfältige Möglichkeiten, wie Europa sich von Gas oder anderen Rohstoffen aus Russland unabhängiger machen kann. Die EU kann gewiss den Ausbau der erneuerbaren Energien und anderer nicht fossiler Alternativen vorantreiben, wird aber auch prüfen müssen, ob das Tempo des Ausstiegs aus klassischen Brennstoffen angepasst werden muss – bis erneuerbare Energien, Wasserstoff und Speichertechnologien die Lücke zuverlässig und bezahlbar füllen können. Wenn sich das Problem verändert hat, muss sich auch die Lösung ändern.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2022 / INVESTMENT INSIGHTS

Maria Elena Drew ist Research Director für Responsible Investing bei T. Rowe Price.