Oktober 2021 / MARKETS & ECONOMY

Banken spielen im Kampf gegen den Klimawandel eine entscheidende Rolle

Im Kreditgeschäft ist der Übergang zu einer kohlenstoffarmen Wirtschaft mit Risiken, aber auch Chancen verbunden.

Auf den Punkt gebracht

- Angesichts der zunehmenden Dringlichkeit, den Kampf gegen den Klimawandel zu beschleunigen, ist bei der Vergabe von Krediten eine proaktive Steuerung der Klimarisiken durch die Banken von entscheidender Bedeutung.

- Die Anpassung der Kreditportfolios an die Klimaziele dürften finanziell nur geringe Auswirkungen haben, die sich erst mittel- bis langfristig bemerkbar machen dürften. Entsprechende Maßnahmen können für die Banken neue Chancen (über grüne Finanzierungen) eröffnen, jedoch auch Risiken mit sich bringen, wenn sie sich lediglich aus bestimmten klimasensitiven Sektoren zurückziehen.

- Auf dem Weg zu einer CO2-neutralen Welt könnten die Banken die Umstellung der Geschäftsabläufe in bestimmten klimasensiblen Bereichen erschweren, wenn sie sich für pauschale Branchenausschlüsse entscheiden, anstatt einen Ansatz der Risikominderung zu verfolgen.

Wir nehmen die bevorstehende UN-Klimakonferenz (COP26) in Glasgow im November zum Anlass, zu untersuchen, welche potenziellen Auswirkungen die Klimaschutzagenda auf den globalen Bankensektor haben wird. Zu den wichtigsten Zielen der Konferenz zählt die Mobilisierung der globalen Banken, einen Beitrag zur Klimafinanzierung zu leisten, um die Netto-Null-Ziele zu erreichen.

Als wichtige Finanzierungsquelle der Wirtschaft spielen die Banken eine zentrale Rolle beim Übergang zu einer kohlenstoffarmen Welt – sowohl durch grüne Finanzierungen als auch durch ihre Bemühungen, die Kreditportfolios an den Zielen des Pariser Klimaschutzabkommens von 2015 auszurichten, das darauf abzielt, den globalen Temperaturanstieg auf etwa 1,5oC im Vergleich zum vorindustriellen Niveau zu begrenzen. Dieser Wandel ist gewiss herausfordernd, eröffnet aber auch neue Chancen.

Der Druck auf die Banken wächst, ihre Rolle im Kampf gegen den Klimawandel wahrzunehmen

Seit etwa drei Jahren setzen sich die führenden Banken mit den Risiken des Klimawandels für ihre Geschäftsmodelle auseinander. Die bisherigen Maßnahmen konzentrierten sich vor allem auf die Prüfung und Bewertung von Krediten im Hinblick auf Umwelt-, Sozial- und Governance-Risiken (ESG). Doch der Druck, mehr zu tun, wächst von mehreren Seiten.

Die Klimarisiken stehen weltweit ganz oben auf der Agenda der Bankenaufsichtsbehörden. In mehreren Ländern werden bereits Klimarisiko-Stresstests durchgeführt, so etwa in Großbritannien, Japan, Australien und Europa. Auch wenn die US-Regulierungsbehörde noch keine konkreten Ankündigungen veröffentlicht hat, hat die amerikanische Notenbank (Fed) den Klimawandel als Risiko für die Finanzstabilität1 erkannt, und sie ist im Dezember 2020 dem NGFS („Network for Greening the Financial System“) beigetreten. Im Februar 2021 befürwortete zudem Fed-Gouverneurin Lael Brainard in einer Rede die verpflichtende Offenlegung von Klimarisiken und Tests zur „Szenarioanalyse“,2 während der Fed-Vorsitzende Jerome Powell in einer Rede im Juli 2021 signalisierte, dass Klimastresstests „sowohl für die Finanzinstitute als auch für die Regulierungsbehörden lohnend sind“.3 Somit ist zu erwarten, dass auch die USA früher oder später Klimastresstests verlangen und sich in dieser Hinsicht dem Vorgehen der Regulierungsbehörden anderer großer Industrienationen annähern werden.

Mittlerweile liegen aussagekräftige Untersuchungen von Nichtregierungsorganisationen (NROs) vor, beispielsweise von Rainforest Action Network, das kürzlich einen „Name and Shame“-Bericht über die jährli2021che Finanzierung fossiler Brennstoffe durch die Banken veröffentlicht hat. Solche Berichte sind rufschädigend und haben häufig zur Folge, dass die darin genannten Unternehmen verstärkt Gegenstand von Aktionärsanträgen auf Hauptversammlungen werden.

Zugleich häufen sich die Rechtsverfahren im Zusammenhang mit dem Klimawandel, wovon Bankinstitute jedoch bislang nicht nennenswert betroffen sind. So steigt vor allem in den USA seit 2015 die Zahl der bei Gericht eingereichten Klimaklagen, insbesondere gegen die Regierung, aber auch gegen Unternehmen, allen voran die Energiekonzerne. Da Klimaklagen gegen die Banken nicht auszuschließen sind, sollten diese ihre Kreditportfolios proaktiv auf das Pariser Klimaschutzabkommen ausrichten, um dieses Risiko zu vermeiden.

Wir sind überzeugt, dass Banken, die eine proaktive Steuerung und Reduzierung der Klimarisiken in ihren Kreditportfolios vornehmen, künftige Reputationsrisiken senken können.

Zwei Wege auf dem Fahrplan zu Netto-Null

Wir glauben, dass die Banken im Rahmen des Übergangs auf Netto-Null vor der schwierigen Entscheidung stehen, welche Sektoren und Kunden sie in Zukunft finanzieren. Unserer Meinung nach haben sie zwei Möglichkeiten:

- den pauschalen Ausschluss bestimmter Sektoren („Risikovermeidung“) oder

- die Unterstützung der Bestandskunden Kunden bei der Umstellung ihrer Geschäftsaktivitäten („Risikominderung“).

Wir sind der Meinung, dass die Banken den Weg der „Risikominderung“ wählen sollten, der glücklicherweise offenbar auch bevorzugt wird. Ein Ansatz, bei dem sich die Banken gänzlich aus einzelnen Sektoren zurückziehen, indem sie ihre Finanzierungen pauschal einstellen, wäre möglicherweise einfacher umzusetzen und auch zu erklären. Doch wir glauben nicht, dass dies der richtige Weg wäre, um die Kreditrisiken einer Bank zu verringern oder die Umstellung der Wirtschaft auf Netto-Null voranzubringen. Vielmehr sind wir überzeugt, dass den Banken und der Weltwirtschaft besser gedient ist, wenn die Institute den Weg der Risikominderung einschlagen, also wenn sie ihre Kunden bei deren Bemühungen um einen Übergang in eine Netto-Null-Welt unterstützen. Letztendlich ist es unseres Erachtens sowohl für die Kreditgeber als auch die Wirtschaft von Vorteil, wenn ein Unternehmen mit hohen Emissionen unterstützt wird, die Netto-Null-Ziele zu erfüllen. Allerdings kommt es entscheidend darauf an, dass Banken, die Unternehmen mit hohen Emissionen finanzieren, solide und effektive Verfahren umsetzen, um sicherzustellen, dass das finanzierte Unternehmen tatsächlich einen glaubwürdigen Plan zur Erreichung der Netto-Null-Ziele verfolgt. Zudem muss man sich darüber im Klaren sein, dass Banken, die einen Risikominderungs-Ansatz verfolgen, voraussichtlich zahlreiche Unternehmen, die einen großen CO2-Fußabdruck haben, nicht länger finanzieren werden. Ein solcher Ausschluss würde in diesem Fall allerdings erst nach sorgfältiger Prüfung der Geschäftspläne erfolgen.

Die Banken gehen bereits über die Prüfung ihrer Kreditportfolios auf ESG-Risiken hinaus und definieren selbst Netto-Null-Zielvorgaben, um ihre Kreditportfolios an die Ziele des Pariser Abkommens von 2015 anzupassen. Die Netto-Null-Zielvorgaben der Banken sind auf das Jahr 2050 ausgerichtet, dürften also einfacher zu formulieren als zu realisieren sein. Banken, die entsprechende Zusagen bereits gemacht haben, sollten deshalb darlegen, wie sie ihre Bilanz umstellen wollen, um ihre Zusagen zu erfüllen, damit eine Überprüfung und Messung ihrer Fortschritte möglich sind.

Bis heute haben sich mehr als 50 Banken aus 29 Ländern der „Net-Zero Banking Alliance“ angeschlossen, einer von den Vereinten Nationen ins Leben gerufenen Brancheninitiative, deren Mitglieder sich verpflichtet haben, ihre Kredit- und Anlageportfolios bis spätestens 2050 auf Netto-Null-Emissionen umzustellen. Darüber hinaus verpflichten sich die Unterzeichner, die Fortschritte jährlich zu veröffentlichen und innerhalb von 18 Monaten nach ihrem Beitritt für die Sektoren mit den höchsten CO2-Emissionen Netto-Null-Ziele für 2030 festzulegen. Auch wenn die ersten Schritte ermutigend sind, müssen allerdings mehr Banken der Allianz beitreten und ihre Pläne formalisieren. Denn wenn der Bankensektor lediglich auf Autopilot fährt, wird er die Netto-Null-Ziele nicht erreichen.

Finanziell positive oder negative Auswirkungen

Finanzielle Auswirkungen der Umstellung

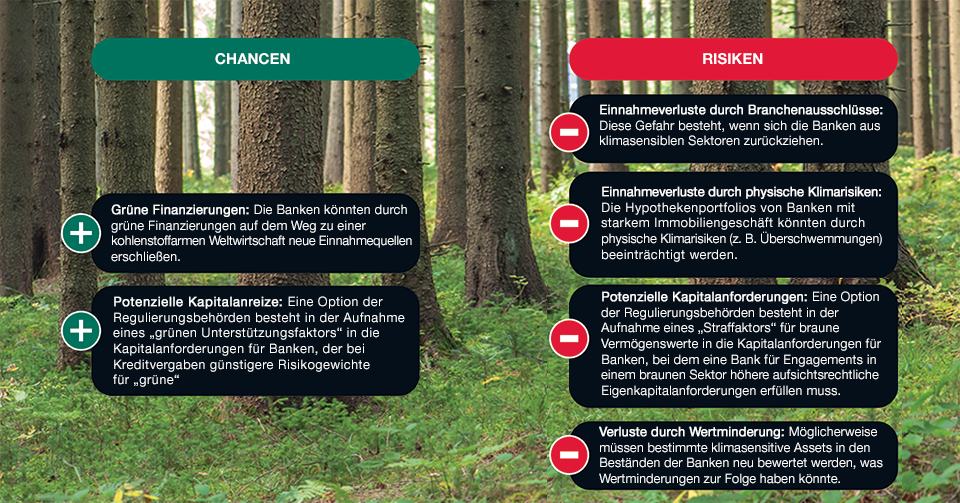

Abb. 1: Potenzielle Ertragschancen und -risiken für Banken

Stand: 30. September 2021.

Quelle: T. Rowe Price.

Wir glauben, dass die Umstellung auf Netto-Null aufgrund der allgemeinen Diversifizierung der Kreditportfolios der Banken und des langen Zeithorizonts für die Umstellung lediglich geringe finanzielle Auswirkungen haben wird. Dennoch sehen wir für die Bankinstitute Chancen und Risiken, abhängig davon, wie proaktiv sie bei der Anpassung ihrer Kreditportfolios vorgehen.

Chancen:

Grüne Finanzierungen: Schätzungen der Global Financial Markets Association (GFMA) und der Boston Consulting Group zufolge sind Investitionen in Höhe von 3 bis 5 Billionen US-Dollar4 pro Jahr erforderlich, um die im Pariser Abkommen festgelegten Ziele zu erreichen.

Potenzielle Kapitalanreize: Eine Option der Regulierungsbehörden besteht in der Aufnahme eines „grünen Unterstützungsfaktors“ in die Kapitalanforderungen für Banken, der bei Kreditvergaben günstigere Risikogewichte für „grüne“ Finanzierungsprojekte vorsehen würde. Dadurch könnten die Banken ihre Eigenkapitalanforderungen senken. Ob ein solcher Unterstützungsfaktor tatsächlich umgesetzt werden wird, ist noch nicht klar, aber die Aufsichtsbehörden haben diese Option, um grüne Finanzierungen zu fördern.

Risiken:

Einnahmeverluste durch Branchenausschlüsse: Sollten sich die Banken gänzlich aus klimasensiblen Sektoren zurückziehen, drohen Einnahmeverluste. Nach Angaben des unabhängigen Forschungsunternehmens Autonomous entfallen im Bankensektor durchschnittlich etwa 12% der Einnahmen auf klimasensible Bereiche, die wegbrechen könnten, wenn die entsprechenden Unternehmen von den Banken keine Kredite mehr bekommen. Der Ausstieg aus diesen Sektoren würde jedoch schrittweise und über eine längere Zeit erfolgen, weshalb die Einnahmeverluste unserer Ansicht nach überschaubar wären.

Einnahmeverluste durch physische Klimarisiken: Die Hypothekenportfolios von Banken mit starkem Immobiliengeschäft könnten durch physische Klimarisiken (z. B. Überschwemmungen) beeinträchtigt werden. Wir glauben jedoch, dass die Gefahr von Einnahmeverlusten durch physische Klimarisiken wesentlich geringer ist als die Gefahr von Verlusten infolge von Transitionsrisiken.

Banken, die nicht ausreichend Vorsorge treffen, könnten höheren Kapitalanforderungen unterworfen werden: Banken müssen Kapital vorhalten, um sich gegen verschiedene Risiken abzusichern. Wir gehen davon aus, dass sich die Ergebnisse der von den Aufsichtsbehörden geforderten Klimastresstests letztlich in den vorgeschriebenen Eigenkapitalanforderungen niederschlagen werden. Wann, wie und in welchem Maße dies der Fall sein wird, ist jedoch noch unklar.

Verluste durch Wertminderung: Möglicherweise müssen bestimmte klimasensitive Assets in den Beständen der Banken neu bewertet werden, was Wertminderungen zur Folge haben könnte.

Fehlende Reporting-Standards

Wir bei T. Rowe Price setzen uns entschieden dafür ein, dass Unternehmen, in die wir investieren, ihre ESG-Informationen an die globalen Standards anpassen und empfehlen die Anwendung der Standards des Sustainability Accounting Standards Board (SASB) und der Task Force on Climate-related Financial Disclosure (TCFD). Eine TCFD-konforme Berichterstattung verlangt von den Unternehmen die Offenlegung ihrer Corporate Governance, ihrer Klimastrategie/-ziele, ihres Risikomanagements und ihrer Leistungskennzahlen in Bezug auf den Klimawandel. Kritisiert wird indessen die Definition des Standards dessen, welche Sektoren als „klimasensibel“ einzustufen sind, denn derzeit sind dies die Sektoren Energie und Versorgung, (ohne Bereiche wie erneuerbare Energien, Wasserversorgung oder Kernenergie).

Da es keinen standardisierten Rahmen für die Berichterstattung gibt, legen die Banken unterschiedlich viele Details offen, was einen Vergleich erschwert. Einige Banken stellen eine detailliertere Aufschlüsselung zur Verfügung, verwenden jedoch eine Vielzahl von Sektorkategorien. Die Standardisierung der klimabezogenen Offenlegungen des Bankensektors ist verbesserungswürdig. Wir weisen darauf hin, dass die von der Europäischen Bankenaufsichtsbehörde vorgeschlagenen neuen Anforderungen der Säule 3 für die Offenlegung von ESG-Risiken einige gemeinsame Standards enthalten, die zu mehr Konsistenz in Bezug auf kohlenstoffintensive Sektoren beitragen sollten, falls/wenn sie in Kraft treten.

Die Banken ergreifen Maßnahmen im Kampf gegen den Klimawandel

Ein Hauptziel von COP26 besteht in der Verpflichtung der Industrieländer, mindestens 100 Milliarden US-Dollar pro Jahr für die Klimafinanzierung zu mobilisieren, um das Erreichen der weltweiten Netto-Null-Emissionen bis Mitte des Jahrhunderts zu ermöglichen. Hier wird die Rolle der Banken entscheidend sein, und die meisten führenden Institute haben sich bereits Ziele für nachhaltige und grüne Finanzierungen gesetzt. So will etwa HSBC bis 2030 rund 750 Milliarden bis 1 Billion US-Dollar an kohlenstoffarmen Finanzierungen bereitstellen, und die Bank of America im April 2021 hat angekündigt, ihr Ziel für nachhaltige Finanzierungen von 300 Milliarden auf 1 Billion US-Dollar bis 2030 zu erhöhen.

Angesichts der unterschiedlichen Definitionen dessen, was die Banken als „grün“ einstufen und der Aktivitäten, die als „Finanzierung“ gelten, ist bei einem Vergleich zwischen den Instituten Vorsicht geboten. Unabhängig davon sind wir der Meinung, dass sich für die Banken, die bei der grünen Finanzierung eine Vorreiterrolle spielen, potenzielle Ertragsmöglichkeiten ergeben. Die Banken könnten in Zukunft sogar Kapitalanreize für grüne Finanzierungen erhalten, ähnlich den Programmen, die in der Vergangenheit von den Zentralbanken zur Förderung der Kreditvergabe an kleine und mittlere Unternehmen aufgelegt wurden. So könnten beispielsweise die Eigenkapitalanforderungen der Säule 1 (das Mindestkapital, das Banken für Kredit- und operationelle Risiken vorhalten müssen) für das Engagement einer Bank in grünen Anlagen gesenkt werden.

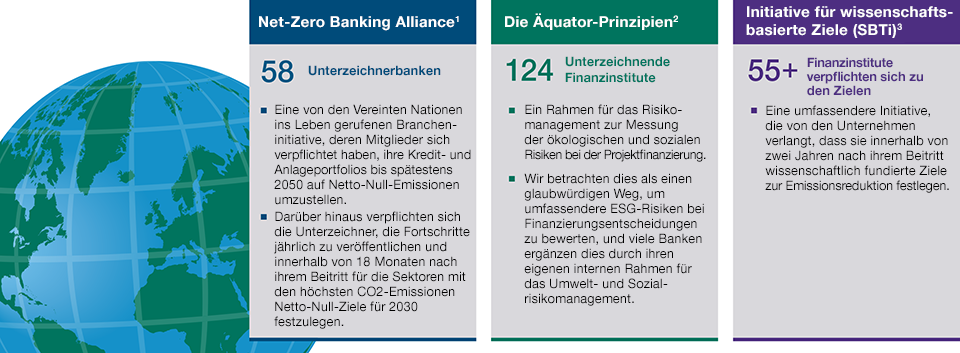

Darüber hinaus beteiligen sich die Banken an einer Reihe von Brancheninitiativen (siehe Abb. 2), die sie bei der Bewertung von Klimarisiken bei bestimmten Krediten unterstützen.

Brancheninitiativen

Abb. 2: Es gibt eine Reihe an Initiativen, denen Banken beitreten können, um die Bewertung von Klimarisiken voranzubringen.

Stand: 30. September 2021.

1 Quelle: https://www.unepfi.org/net‑zero‑banking/.

2 Quelle: https://equator‑principles.com/.

3 Quelle: https://sciencebasedtargets.org/sectors/financial-institutions#about-the-project.

Quelle: T. Rowe Price.

Wir gehen davon aus, dass die Forderungen nach einer Beteiligung der Banken an diesen Brancheninitiativen immer lauter werden und plädieren insbesondere dafür, dass die Banken der Net-Zero Banking Alliance und/oder der Initiative für wissenschaftsbasierte Ziele (SBTi) beitreten, die sich in der Branche bereits etabliert haben und glaubwürdig sind.

Anpassung der Praktiken an die sich fortschreitende Klimakrise

Ein proaktiver Ansatz ist im gegenwärtigen Umfeld von entscheidender Bedeutung. Angesichts der verstärkten Aufmerksamkeit der Aufsichtsbehörden und der wachsenden Aufmerksamkeit von Aktionären und Nichtregierungsorganisationen droht den Banken ein Reputationsschaden, wenn sie nicht Maßnahmen ergreifen, um ihre Portfolios an den Zielen des Pariser Abkommens von 2015 auszurichten. Das Fehlen eines standardisierten Rahmens stellt zwar eine unmittelbare Herausforderung dar. Dennoch gehen davon aus, dass sich mit der Zeit bewährte Verfahren und gemeinsame Leitlinien herausbilden werden.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Oktober 2021 / VIDEO

Oktober 2021 / INVESTMENT INSIGHTS

Maria Elena Drew ist Research Director für Responsible Investing bei T. Rowe Price.