März 2021 / MARKETS & ECONOMY

Ein Jahr Pandemie: Was wir gelernt haben und wie es weitergeht

Fortschreitende Disruption, spekulative Trends und andere wichtige Entwicklungen

Auf den Punkt gebracht

- Unsere Portfolios waren größtenteils gut aufgestellt, um von der enormen Beschleunigung der technologischen Disruption seit Ausbruch der Corona-Pandemie zu profitieren.

- Ich hätte nicht erwartet, dass sich Wirtschaft und Konsum, gestützt auf die massiven Finanzhilfen, derart schnell erholen würden.

- Einige Anleger gehen stark ins Risiko, weshalb wir Anzeichen für Spekulationen an den Finanzmärkten sehen.

Wenige Tage, nachdem ich vor etwa einem Jahr ins Homeoffice gegangen war, habe ich an unsere internationalen Anlageteams eine kurze Mitteilung geschickt. Darin habe ich ihnen geraten, in einem derart extremen Marktumfeld unbedingt an zwei Grundsätzen festzuhalten:

„Behaltet eine langfristige Sicht bei und konzentriert euch weiter auf die Fundamentaldaten“.

Wie haben wir die Portfolios also durch die Pandemie gesteuert? Und wie geht es an den Finanzmärkten jetzt weiter?

Das sind die beiden Kernfragen, auf die ich heute eingehen will. Ein Blick auf die Anlageentscheidungen unserer Portfoliomanager im vergangenen Jahr zeigt, dass viele Entscheidungen richtig waren. Zugegebenermaßen hätten wir verschiedene Entwicklungen so aber nicht erwartet. Mit Blick auf die Zukunft behalten wir verschiedene Faktoren im Auge, darunter die deutlichen Anzeichen für Spekulation an den Finanzmärkten.

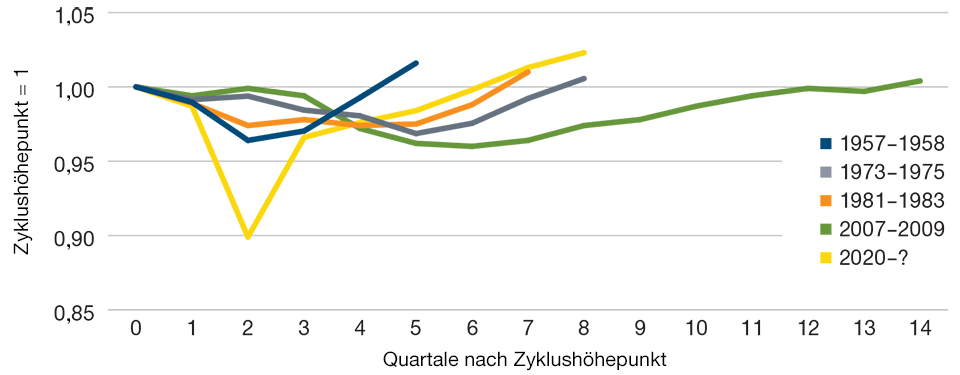

Eine beispiellos schnelle Wirtschaftserholung

Abbildung 1: Veränderung des US-Bruttoinlandsprodukts in schweren Rezessionen der Nachkriegszeit

Stand: 25. Februar 2021.

Quellen: Haver Analytics/U.S. Bureau of Economic Analysis, Bloomberg. Datenanalysen von T. Rowe Price.

Zu Beginn der Pandemie hatten die Anleger die kurzfristigen Auswirkungen schnell eingepreist, was im Februar und März 2020 einen massiven Kurseinbruch zur Folge hatte. Wie in jedem Crash hatten sich damals jedoch auch hervorragende Anlagepotenziale aufgetan, da sich die Aktienkurse zunehmend von den längerfristigen Aussichten abgekoppelt hatten. Wir haben diese Chancen in vielen Portfolios genutzt, indem wir sie neu ausgerichtet und die Risiken angehoben haben. Dabei haben wir jedoch unseren Fokus weiter auf liquide und bilanzstarke Unternehmen gelegt.

Während der Volatilitätsschübe im letzten Februar und März haben wir Marktverwerfungen beobachtet. Daher haben wir uns rechtzeitig neu positioniert und dann das Risiko erhöht. Entscheidend dabei ist, dass unsere Portfoliomanager nie von ihrem Fokus auf die unternehmerischen Fundamentaldaten und die langfristige Perspektive abgerückt sind. Ein besonderer Schwerpunkt lag darauf, jene Unternehmen herauszufiltern, die stark genug sind, um die Krise zu überstehen.

Zudem haben wir in unseren Telefonaten immer wieder ein Thema besprochen, das uns schon seit längerer Zeit beschäftigt: Disruption.

In unserem globalen Marktausblick für 2020, der im Dezember 2019 veröffentlicht wurde, hatten wir geschrieben: „Die disruptiven Entwicklungen haben ein starkes fundamentales Umfeld für jene Unternehmen geschaffen, die davon profitieren (z. B. die großen Betreiber von Technologieplattformen). Auf der anderen Seite haben die Umwälzungen bei vielen etablierten Unternehmen zu einem sinkenden Gewinnwachstum und niedrigeren Bewertungen geführt.“

Diese Umwälzungen wurden durch die Corona-Pandemie, die auf ein Umfeld mit ultraniedrigen Zinsen traf, enorm beschleunigt – und zwar in nahezu allen Lebens- und Wirtschaftsbereichen, sei es bei der Arbeit, bei unseren sozialen Kontakten, in der Schule, beim Einkaufen, bei der Freizeitgestaltung usw. Wir hatten die disruptiven Veränderungen schon seit einiger Zeit genau beobachtet und waren weitgehend entsprechend positioniert.

Zuletzt haben wir an den Aktienmärkten neue Anlagechancen beispielsweise im Gesundheitswesen und im Energiesektor ausfindig gemacht, während wir an den Rentenmärkten momentan Kommunal- und Hochzinsanleihen für interessant halten. Zugleich ist unser Allokationsausschuss im September 2020 von einer weitgehenden Übergewichtung in Wachstumswerten auf eine Übergewichtung in Substanzaktien übergegangen. Denn wenn sich der in der Corona-Krise aufgebaute Nachfragestau auflöst, die Wirtschaft wieder in Schwung kommt, die Zinsen steigen und weitere Konjunkturprogramme nachgelegt werden, dürften vor allem zyklische Unternehmen Auftrieb erhalten.

Natürlich gab es auch einige Faktoren, die wirklich schwer einzuschätzen waren, darunter die Dauer und das Ausmaß der Pandemie. Ich hätte mir ehrlich gesagt nicht vorstellen können, dass ich diesen Artikel heute, ein Jahr nach dem Virus-Ausbruch, immer noch im Homeoffice schreibe.

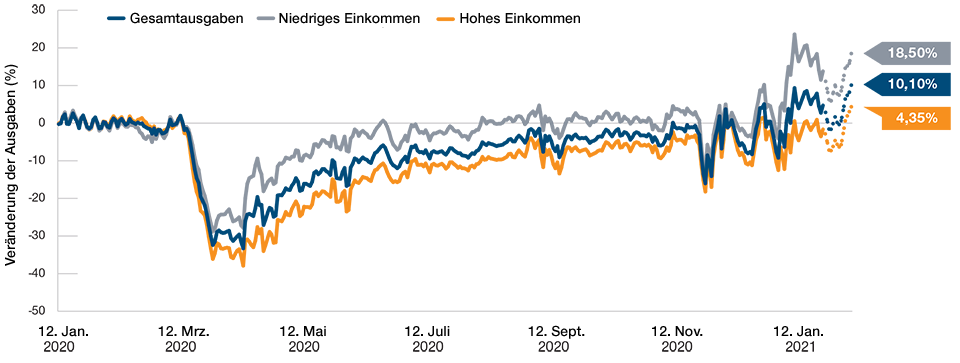

Schnelle Erholung der US-Verbraucherausgaben, gestützt auf massive Konjunkturprogramme

Abbildung 2: Ausgaben nach Höhe des Einkommens

Stand: 14. Februar 2021.

Quelle: Prozentuale Veränderung der Konsumausgaben, zusammengestellt von Raj Chetty, John N. Friedman, Nathaniel Hendren, Michael Stepner und dem Opportunity Insights-Team. 14. Februar 2020. Daten verfügbar unter: tracktherecovery.org. Die gestrichelten Linien stellen vorläufige Schätzungen vom 5. Januar 2021 bis 7. Februar 2021 dar.

Andererseits habe ich auch unterschätzt, wie zügig und entschieden die Politik reagiert, um die Wirtschaft auf Kurs zu halten. Die Zentralbanken haben offenbar aus der globalen Finanzkrise gelernt und dieses Mal nicht nur schnelle, sondern auch energische Maßnahmen ergriffen.

Erstaunt hat mich aber auch die robuste Entwicklung der Verbraucherausgaben. Ich hätte erwartet, dass die Leute konservativer sind. Beispielsweise erlebt der Markt für Zweitwohnungen gerade einen enormen Boom.

Zugleich haben sich die Finanzmärkte erstaunlich schnell und dramatisch wieder erholt. Zwar hat mich die Trendwende bei den Markterwartungen kaum überrascht – das Ausmaß der Rally jedoch schon.

So sind wir von einer angstbesetzten Marktphase im März 2020 in eine Phase übergegangen, in der offenbar einige Spekulation am Markt herrscht und in der einige Kennzahlen auf historisch hohe Bewertungen hindeuten – und zwar in zunehmend vielen Bereichen, auch wenn sich meiner Meinung nach noch keine Blase gebildet hat.

Wichtig ist, dass die starke Corona-Infektionswelle kurz nach Weihnachten die Finanzmärkte nicht aus der Bahn geworfen hat. Sie war hinsichtlich der Infektionszahlen schlimmer als viele es erwartet hatten und löste eine „COVID-Rezession 2.0“ aus.

Die Anleger ließen sich durch die negativen Entwicklungen jedoch offenbar nicht aus der Ruhe bringen. Stattdessen konzentrierten sie sich auf die schnellen Fortschritte bei der Impfstoffentwicklung, die Aussicht auf eine Auflösung des Nachfragestaus und die Erwartung anhaltend niedriger Zinsen.

Möglicherweise sind die Kurse jedoch zu stark nach oben gegangen. Die aktuellen Bewertungen scheinen derzeit teuer – es sei denn, man geht von einem Best-Case-Szenario aus. Zwar könnte die Börsenrally noch eine Weile weiterlaufen. Jedoch wird es von jetzt an sicher schwieriger, nachhaltige Kurssteigerungen zu erzielen.

Wie geht es weiter an den Finanzmärkten?

Im Großen und Ganzen gibt es jetzt vier wichtige Themen, die wir im Auge haben: Erstens dürfte die Konjunkturerholung recht holprig verlaufen. Daher erwarten wir auf dem Weg in die „neue Normalität“ hohe Kursschwankungen, zumal der Aufschwung an den Börsen schon weitgehend eingepreist ist. Zweitens konzentrieren wir uns weiterhin auf die politische Agenda. Dabei beobachten wir genau, welche Schwerpunkte die Biden-Administration setzt. Drittens beschäftigt uns das anhaltende Niedrigzinsumfeld, in dem die Anleger einige Kreativität zeigen müssen, um noch angemessene Renditen zu erwirtschaften. Und viertens sind die disruptiven Entwicklungen weiterhin in vollem Gange, weshalb wir Performanceunterschiede zwischen den Anlagestilen erwarten – wie zuletzt die Outperformance von Small Caps und Substanzaktien.

Allerdings ist es auch eine Zeit, in der Vorsicht ratsam ist, da wir deutliche spekulative Trends sehen. Dabei denke ich beispielsweise an den rasanten Aufstieg der Kryptowährungen oder an die großen Aktienkäufe durch eher unkonventionelle Methoden.

Zu den Hauptrisiken, die wir beobachten, zählen außerdem die Anzeichen für steigende Inflation. Es ist schwer zu sagen, wann das derzeitige Inflationsumfeld enden wird. Wenn die Inflation jedoch deutlich steigt, wird dies die Bedingungen an den Finanzmärkten grundlegend verändern.

Das Einzige, was wir sagen können, ist, dass die Inflation in der kommenden Zeit sicherlich nicht zurückgehen wird. Folglich dürften die Finanzmärkte auf lange Sicht nicht mehr Stützung durch anhaltend sinkende Zinsen erhalten – auch wenn sie noch eine Weile auf historisch niedrigem Niveau verharren könnten, wenn die Inflationsimpulse wieder nachlassen.

Was jetzt wichtig ist

Neben dem möglichen Ende der expansiven Geldpolitik beobachten wir derzeit im Wesentlichen vier Abwärts- und Aufwärtsrisiken:

- Die geopolitischen Krisenherde, die Anfang 2020 für Turbulenzen gesorgt hatten, sind nicht gänzlich verschwunden, nur weil sie nicht mehr die Schlagzeilen beherrschen.

- Sehr wichtig wird zudem die US-Steuerpolitik sein, vor allem die potenzielle Anhebung der Steuern für Unternehmen und der Steuern auf Dividendenerlöse von Privatpersonen.

- Der Handelskrieg zwischen den USA und China könnte sich verschärfen oder an neuen Fronten ausgetragen werden.

- Die Regierung unter Joe Biden könnte sich als weniger marktfreundlich als erwartet erweisen. Dennoch deuten einige Kabinettsernennungen, darunter Janet Yellen als Finanzministerin, auf einen gemäßigten Kurs hin.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

März 2021 / INVESTMENT INSIGHTS

Rob Sharps ist der CEO und President von T. Rowe Price.