Juni 2021 / INVESTMENT INSIGHTS

Aufbau eines chinesischen Aktienportfolios

Anleger sollten bestehende Marktineffizienzen und das ganze Spektrum des chinesischen Aktienuniversums nutzen.

Auf den Punkt gebracht

- Für Anleger, die zukünftige Gewinner in einem frühen Stadium ihres Geschäftszyklus ausfindig machen und Ineffizienzen des Marktes zu nutzen wissen, bietet der chinesische Aktienmarkt überdurchschnittliche Alphapotenziale.

- Die chinesischen Börsen zeichnen sich durch eine ausgeprägte Markttiefe aus. Daher kommt es entscheidend darauf an, nicht nur die überkauften Top-100-Aktien ins Visier zu nehmen, sondern die übrigen 98 Prozent des Universums zu nutzen, um „versteckte Perlen“ zu finden.

- Um die Ineffizienzen an diesem Markt voll auszuschöpfen, ist ein mehrdimensionales Rahmenwerk erforderlich, das verschiedene Kategorien an Anlagechancen erfasst und Unternehmen einbezieht, die nachhaltige oder nichtlineare Wachstumspotenzialen aufweisen oder die sich in einer Sondersituationen befinden.

China macht bei der wirtschaftlichen Neuausrichtung beträchtliche Fortschritte. Die Wirtschaft des Landes ist nicht nur durch ihre immense Größe, sondern auch durch eine hohe Komplexität geprägt, sodass eine ganze Reihe an Faktoren zu beachten sind. Der grundlegende Umbau des chinesischen Wirtschaftsmodells durch konzertierte Bemühungen, die inländischen Wachstumstreiber zu stärken, um die Wirtschaft wieder ins Gleichgewicht zu bringen, schreitet schnell voran. Neben Innovation und Technologie dürfte der Konsum als Wachstumstreiber eine zunehmend wichtige Rolle spielen.

China ist in den globalen Indizes jedoch nach wie vor deutlich unterrepräsentiert, mit einem Anteil im MSCI All Countries World Index von nur knapp 5 Prozent. Hingegen trägt die Wirtschaft des Landes beachtliche 17 Prozent zum globalen Bruttoinlandsprodukt bei (Abbildung 1). Diese Anomalie schließt sich jedoch allmählich, und wir gehen davon aus, dass die Gewichtung Chinas in den globalen Indizes in den nächsten Jahren deutlich zunimmt.

Die chinesischen Finanzmärkte sind höchst ineffizient, was aktive Stockpicker nutzen können, um hohe Alphapotenziale zu erschließen. Der MSCI China Index umfasst gut 700 Aktien, von denen etwa 13 Prozent auf A-Aktien entfallen. Doch das Aktienuniversum des Landes ist mit mehr als 5.200 Aktien, davon 65 Prozent A-Aktien, um ein Vielfaches größer.1 Zudem entstehen an diesem Markt potenzielle Ineffizienzen dadurch, dass ein hohes Handelsvolumen auf Kleinanleger entfällt, die am Markt für A-Aktien rund 80 Prozent des Umsatzes generieren – mit einer durchschnittlichen Haltedauer von nur 17 Tagen.2 Dies erzeugt eine erhebliche Umschlagsgeschwindigkeit und Liquidität im Markt, eröffnet für Fundamentalanleger aber Chancen bei potenziell fehlbewerteten Aktien.

Der chinesische Markt ist in den globalen Aktienindizes unterrepräsentiert.

Abbildung 1: Diese Anomalie schließt sich allmählich

*Die Aufschlüsselung der globalen Aktienmärkte nach Marktkapitalisierung und Umschlag basiert auf den Daten für die gelisteten Wertpapiere an allen Börsen der genannten Länder. Umschlag: misst das tägliche Handelsvolumen der gelisteten Wertpapiere, die an den Börsen der betreffenden Länder gehandelt werden.

† Die Aufschlüsselung des globalen BIP bezieht sich auf Ende 2019, da für bestimmte Länder noch keine aktuelleren Daten vorliegen.

Quellen: Goldman Sachs, MSCI, Weltbank/Haver Analytics und FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten. (Siehe „Zusätzliche Angaben“.)

Nachfolgend zeigen wir Wege auf, wie aktive Anleger Marktineffizienzen nutzen und ein chinesisches Aktienportfolio aufbauen können.

Nutzen Sie das gesamte Anlagespektrum, nicht nur den A-Aktienmarkt und Mega-Caps, und verfolgen Sie einen ganzheitlichen, aktiven Ansatz

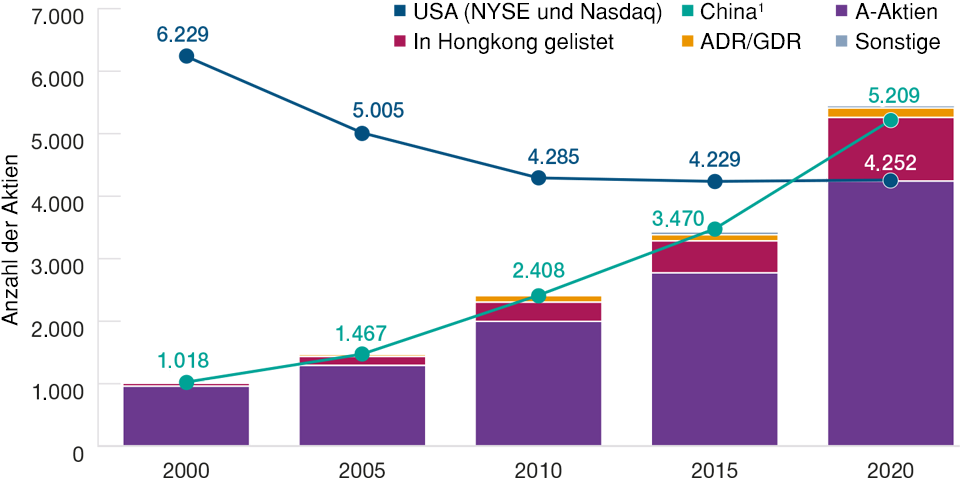

Viele ausländische Anleger sind offenbar der Meinung, dass sich das investierbare chinesische Aktienuniversum auf den MSCI China Index oder den A-Aktienmarkt (repräsentiert durch den CSI 300 Index) beschränkt, in dem viele Large- und Mega-Caps vertreten sind. Jenseits dieser Indizes bietet der chinesische Finanzmarkt jedoch beträchtliche Kurspotenziale, die viele Anleger möglicherweise übersehen. Das investierbare Universum an den chinesischen Aktienmärkten hat sich in den letzten 20 Jahren verfünffacht. China hat in Sachen IPOs mittlerweile die USA überholt und alleine im ersten Quartal 2021 rund 300 Unternehmen an die Börse gebracht (Abbildung 2).

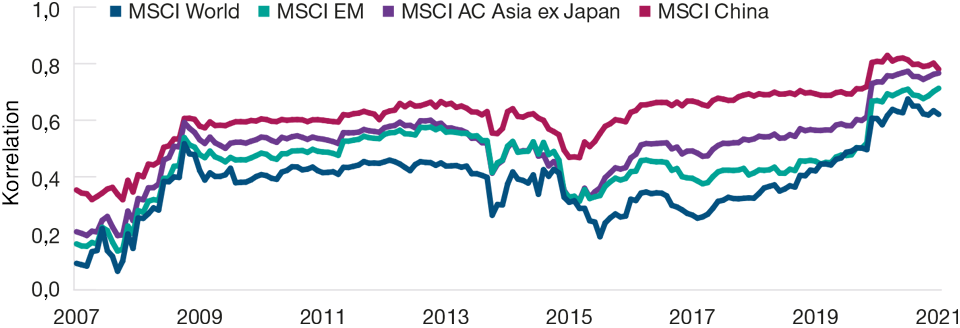

Wichtig ist außerdem, dass die einst hoch geschätzten Diversifizierungsvorteile am A-Aktienmarkt allmählich verblassen. Seit 2015 hat die Korrelation des chinesischen A-Aktienmarktes mit den globalen Indizes deutlich zugenommen (Abbildung 3) – vor allem zwischen dem MSCI All Countries Asia ex-Japan Index und dem MSCI China Index. Hauptgrund dafür ist die stärkere Beteiligung globaler Anleger, insbesondere nach Einführung des Stock-Connect-Programms im Jahr 2014. Das Programm erwies sich damals als Durchbruch für ausländische Anleger, die in China investieren wollen, hat aber auch dazu beigetragen, dass der A-Aktienmarkt zunehmend mit den globalen Märkten korreliert.

Zukünftige Gewinner erkennen

Der Großteil des neuen Anlegerkapitals fließt nach wie vor in die 100 größten Aktien Chinas – die jedoch lediglich 2 Prozent des gesamten Anlageuniversums ausmachen. Wir sehen darin erhebliche Chancen für aktive Manager, Aktien zu kaufen, die von den Analysten bislang kaum beachtet werden und in denen die Anleger noch erheblich unterinvestiert sind. Wichtig dabei ist, stilunabhängig zu investieren und sich auf einen fundamentalen Bottom-up-Ansatz zu konzentrieren, um in einer frühen Phase des Geschäftszyklus in die zukünftigen Gewinner zu investieren, noch bevor sie sich möglicherweise zu Mega-Caps entwickeln. Auf diese Weise können sich Anleger auf die idiosynkratische Alpha-Generierung konzentrieren, was zugleich bedeutet, dass die Renditen potenziell eine geringere Korrelation mit Makrofaktoren und den Gesamtmarktrenditen aufweisen.

Das chinesische Anlageuniversum wächst kontinuierlich

Abbildung 2: Das Anlageuniversum Chinas ist mittlerweile größer als das der USA.

Stand: 31. Dezember 2020.

1 Der Gesamtwert für China bezieht sich auf alle gelisteten Aktien, unter Ausschluss zweifach gelisteter ADR/GDR, um Doppelzählungen zu vermeiden.

Quellen: Bloomberg Finance L.P. und FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten.

Die Diversifizierungsvorteile chinesischer A-Aktien verblassen allmählich

Abbildung 3: Die Korrelation mit den globalen Aktienmärkten ist seit 2015 aufgrund der zunehmenden Beteiligung ausländischer Anleger kontinuierlich gestiegen.

Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Stand: 31. März 2021.

Quellen: MSCI (siehe „Zusätzliche Angaben“) und FactSet. Finanzdaten und Analysen von FactSet. Copyright 2021 FactSet. Alle Rechte vorbehalten.

Wir finden in China eine ganze Reihe an Unternehmen, die hohe nachhaltige Wachstumspotenziale aufweisen. Diese „Compounder“ oder „Secular Growers“, wie wir sie nennen, sind für langfristige Anleger interessant. Denn ihr Wertpotenzial wird von vielen Marktteilnehmer nicht erkannt, da sie eine zu kurzfristige Sichtweise einnehmen. Die Allokation in diesen Aktien sollte ausgewogen kombiniert werden mit Sondersituationen (Aktien, die vorübergehend unter Druck geraten sind oder aus technischen Gründen abverkauft wurden, etwa nach einem Zwangsverkauf infolge einer Abspaltung) oder mit Aktien von Unternehmen, die nichtlineares Wachstum generieren (Unternehmen, die nach einer Investitionsphase potenziell kurz vor einem positiven Produkt-, Branchen- oder Einnahmenzyklus stehen).

Konzentration auf Schlüsselbereiche und Themen, mit dem größten Potenzial für künftiges Wachstum

Wir konzentrieren uns bei der Verwaltung unseres Portfolios auf das Erkennen von Wertpotenzialen in Sektoren, die nicht mit dem Makroumfeld korrelieren und in denen wir unser führendes Knowhow als Stockpicker nutzen können. Wir glauben, dass wir gut positioniert sind, um in China von den grundlegenden Umwälzungen und der Neuausrichtung der Wirtschaft von „Wachstum zu jedem Preis“ hin zu „qualitativ hochwertigem Wachstum“ zu profitieren.

Multidimensionales Rahmenwerk

Drei Schlüsselbereiche, um die besten Anlagechancen zu nutzen

Die chinesische Regierung setzt auf den inländischen Konsum als wichtige Wachstumssäule. In unserem Portfolio konzentrieren wir uns in diesem Bereich auf Unternehmen, die unseren Analysen zufolge steigende Wachstumspotenziale oder einen günstigen Produktzyklus aufweisen. Für zusätzliche positive Impulse sorgt die Verlagerung der Binnennachfrage von ausländischen auf inländische Marken. Unseres Erachtens sind viele Unternehmen in China gut aufgestellt, um sich schnell weiterzuentwickeln und mittel- bis langfristig die Weltmarktführerschaft zu übernehmen.

China bemüht sich zudem darum, für seine gut eine Milliarde Einwohner ein robustes Gesundheitssystem aufzubauen, das sich im Wesentlichen auf inländische Anbieter stützt. Zusätzliche Impulse erwarten wir zudem von dem geplanten Umstieg auf grüne Energien. Der Übergang von einer kohlenstoffintensiven auf eine nachhaltigere Wirtschaft dürfte der Industrialisierung Aufwind verleihen, wobei positive Impulse verstärkt modernisierten Industrie- und Dienstleistungsunternehmen zugutekommen dürften, während traditionelle Öl- und Gasunternehmen an Stützung verlieren.

Nicht zuletzt dürfte der chinesische Aktienmarkt von der zunehmend dynamischen Konsolidierung in einigen Branchen profitieren, darunter Hotelketten, Restaurants und stationäre Apotheken, die kontinuierlich an Marktgröße gewinnen und zunehmend zu den wichtigsten Niedrigkostenproduzenten in ihrem Bereich zählen. Wichtig ist, dass dieser Trend unabhängig von der Entwicklung des Makroumfelds stattfindet und es auch keine Rolle spielt, ob die betreffende Branche wächst oder nicht. Wenn der Konsolidierungstrend stark genug ist, kann er sich unabhängig davon als vorteilhaft erweisen.

Ein positives Umfeld spricht für eine Anlage in China

Für viele Anleger bietet Asien, und vor allem China, derzeit wahrscheinlich die attraktivsten Kurspotenziale. Wir glauben, dass es sich um einen höchst ineffizienten Markt handelt, was ihn ideal für die Alphagenerierung macht. China ist in den globalen Indizes nach wie vor stark unterrepräsentiert, was sich in den nächsten Jahren grundlegend ändern dürfte. Unseres Erachtens sollten Anleger das gesamte Spektrum des chinesischen Aktienmarktes ins Visier nehmen, um die besten Kurspotenziale ausfindig zu machen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2021 / MARKETS & ECONOMY

Irmak Surenkok ist Portfolio Specialist in der Equity Devision bei T. Rowe Price. Sie vertritt regionale und globale Investmentstrategien für Schwellenländer gegenüber institutionellen Kunden, Beratern und potenziellen Kunden.