Juni 2022 / GLOBAL ASSET ALLOCATION

Globale Asset-Allokation: Einblicke für Juni

Lesen Sie, was an den globalen Märkten heute wichtig ist.

1. Marktausblick

- Das weltweite Wachstum gibt zwar nach, doch die aktuellen Konjunkturdaten, vor allem jene in Bezug auf den Arbeitsmarkt, beweisen trotz der geopolitischen Herausforderungen, der Angebotsstörungen und der Abnahme der Liquidität Widerstandsfähigkeit.

- Die US-Notenbank (Fed) bekennt sich weiter zu ihrer Straffungspolitik und deutet an, dass Zinserhöhungen vorgezogen werden könnten. Die Europäische Zentralbank (EZB) hat verlauten lassen, dass sie ihre Wertpapierkäufe beenden und die Zinsen trotz des labilen gesamtwirtschaftlichen Umfelds künftig anheben will. Die Bank of Japan (BOJ) hält indes standhaft an ihrer Politik der Renditekurvensteuerung fest.

- Die Zentralbanken der Schwellenländer (EM) straffen ihre Geldpolitik infolge der hohen Inflation und der schwachen Währungen weiter, während China sich nach wie vor in die entgegengesetzte Richtung bewegt, um der durch die Null-Covid-Politik ausgelösten Wachstumsabschwächung zu begegnen.

- Bedeutende Risiken für die globalen Märkte gehen von politischen Fehlern der Zentralbanken, der anhaltenden Inflation, den Auswirkungen des Kriegs zwischen Russland und der Ukraine auf die Rohstoffmärkte und -preise, der massiven Verschlechterung der Konjunkturdaten und dem Bemühen Chinas aus, trotz der covid-bedingten Lockdowns ein passables Wachstum zu erreichen.

2. Positionierung des Portfolios

Stand: 31. Mai 2022

- Die Aktienbewertungen sind nach den jüngsten Rückgängen zwar angemessener, doch bei den Aussichten für das Gewinnwachstum und der Wirkung der Inflation auf die Margen, die unsere leichte Untergewichtung stützt, bleiben wir vorsichtig. Im Fixed-Income-Bereich bleiben wir in Geldmarktanlagen leicht übergewichtet.

- Dort haben wir zudem auf US-Dollar lautende Staatsanleihen der Schwellenländer aufgestockt, weil diese Anlageklasse zuletzt unbeliebt war und die Mittelflüsse wie auch die Positionierung so negativ waren, dass wir dies als Kaufsignal werteten.

- Ebenfalls im Fixed-Income-Bereich haben wir unser Kreditrisiko verringert und dazu die Übergewichtung in globalen Hochzinsanleihen und Unternehmensanleihen aus den Schwellenländern neutralisiert, weil sich die Spreads infolge des schwächeren Wirtschaftswachstums und der restriktiveren Finanzierungsbedingungen ausweiten könnten.

- Obgleich der Zinsvorteil (Carry) aufgrund der erhöhten Inflation attraktiv ist, haben wir unsere Position in auf Euro lautenden inflationsgebundenen Wertpapieren reduziert, weil wir erwarten, dass die Inflation unter ihre aktuellen Hochstände sinken wird.

- Um von den höheren Renditen zu profitieren, stockten wir auf Euro lautende Staatsanleihen auf, die zudem die erhöhten globalen Marktrisiken abfedern.

3. Marktthemen

So weit, so gut...

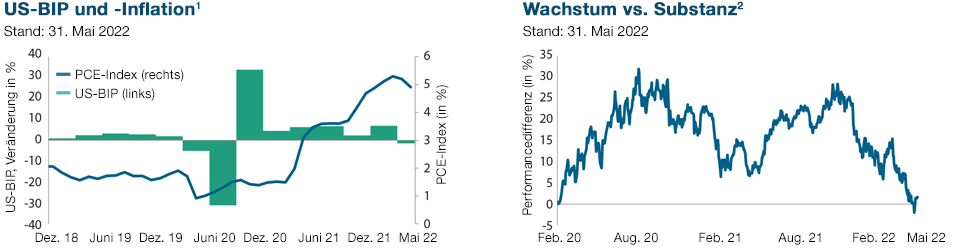

Die Inflation bewegt sich auf den höchsten Ständen seit Jahrzehnten, und das Wachstum lässt bereits nach. Die Anleger waren daher zurecht skeptisch, ob die Fed in der Lage sein würde, aggressiv gegen die Inflation vorzugehen, ohne die Wirtschaft in eine Rezession zu treiben, weil sie möglicherweise zu lange gewartet hat. Nach zwei Zinserhöhungen und den Aussagen der Fed, dass künftige Zinserhöhungen in Schritten von 50 Basispunkten vorgezogen werden könnten, deuten die aktuellen Daten nun darauf hin, dass sich die breite Wirtschaft im Großen und Ganzen gut behauptet. Das Bruttoinlandsprodukt (BIP) für das 1. Quartal zeigte zwar an, dass die Wirtschaft überraschend um 1,5% geschrumpft war. Doch dies erschien wie eine Anomalie aufgrund vorübergehender Störungen des Handels und der Lagerbestände und verschleierte die zugrunde liegende Unterstützung durch die Konsum- und Investitionsausgaben. Es wird zwar erwartet, dass das Wachstum nachlässt, doch die Schätzungen für das Gesamtjahr 2022 liegen immer noch bei 2,6% – fast der Durchschnitt vor der Pandemie. Auch die Inflation sendet bereits erste positive Signale aus. Die jüngsten Daten deuten auf eine Entspannung bei den Produzentenpreisen und den Löhnen hin, was bei den Fed-Vertretern für Erleichterung sorgen dürfte. Der Gesamt-VPI ist noch längst nicht aus dem Gröbsten heraus, dürfte Erwartungen zufolge aber immer noch bei knapp 6% am Jahresende liegen. Bislang scheint es so, als sei eine von der Fed ausgelöste Rezession oder Stagflation vielleicht – aber nur vielleicht – doch nicht unvermeidbar.

Wachstumsschub?

Nachdem sich Wachstumsaktien mehr als zehn Jahre lang trotz des über viele Jahre hinweg geringen Wirtschaftswachstums besser entwickelt hatten als Substanzwerte, legten sie während der Corona-Lockdowns sogar beinahe exponentiell zu, weil viele hoch kapitalisierte Unternehmen überdurchschnittlich stark von den Kontaktbeschränkungen und der Homeoffice-Pflicht profitierten. Die Bewertungen stiegen auf Rekordniveaus. Ende letzten Jahres endete dieser Trend abrupt. Und dies blieb so angesichts der spürbar gestiegenen Zinsen und der drohenden aggressiven geldpolitischen Straffung, mit der die Fed die höchste Inflation seit Jahrzehnten bekämpfen will. Durch die starken Rückgänge bei Wachstumsaktien sind die Bewertungen auf angemessenere Niveaus gesunken, und der Anstieg der Zinssätze scheint im Großen und Ganzen eingepreist zu sein. Die Wirtschaftswachstumserwartungen geben derweil nach – in der Vergangenheit haben sich Wachstumsaktien in solchen Phasen gewöhnlich überdurchschnittlich entwickelt. Ob dies nun ein deutlicher Wendepunkt ist, an dem sich die Anleger wieder stärker Wachstumsaktien zuwenden, wird die Zeit zeigen. Doch kurzfristig stehen sie noch vor Herausforderungen, wenn die nächsten Gewinne mit der Vergangenheit verglichen werden. Zudem besteht Unsicherheit über den künftigen Kurs der US-Notenbank. Doch vorerst könnten Wachstumsaktien vor einem starken Anstieg stehen, weil die für Substanzwerte positiven Faktoren – höhere Energiepreise, höhere Zinsen – nun bald den Zenit erreichen könnten.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge.

1 Das US- BIP wird durch den Index für das Bruttoinlandsprodukt der USA (U.S. Gross Domestic Product Index) jeweils im Vergleich zum Vorquartal abgebildet. Der Personal Consumption Expenditure Core Price Index (PCE) ist der Kernindex der privaten Konsumausgaben im Vergleich zum Vorjahr.

2 Die Abbildung zeigt die Differenz zwischen den Indizes für Wachstums- und Substanzwerte. Wachstumswerte werden abgebildet durch den Russell 1000 Growth Index, Substanzwerte durch den Russell 1000 Value Index. Quellen: Bloomberg Finance L.P. und London Stock Exchange Group plc und ihre Konzerngesellschaften (gemeinsam die „LSE Group“). Siehe Abschnitt „Zusätzliche Angaben“.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Juni 2022 / INVESTMENT INSIGHTS

Juni 2022 / INVESTMENT INSIGHTS

Yoram Lustig ist Head of Multi-Asset Solutions, EMEA im Bereich Multi Asset.