Februar 2022 / ANLEIHEN

Die Megatrends der Zukunft erkennen

Aufstieg der globalen Fixed Income-Märkte

Aufstieg der globalen Fixed Income-Märkte

Wer wie wir bei T. Rowe Price auf 50 Jahre Erfahrung an den Fixed Income-Märkten zurückblickt, hat den Vorteil, dass er die Märkte von ihren Anfängen an miterlebt hat – beispielsweise den globalen Markt für Investment-Grade-Anleihen.

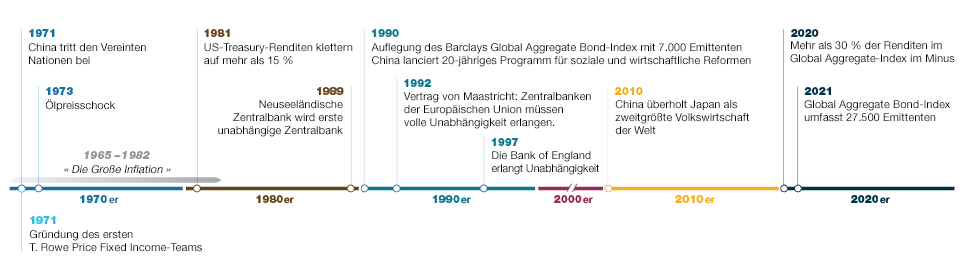

Als T. Rowe Price 1971 sein erstes Fixed Income-Team an den Start brachte, konzentrierten sich die Anleger noch ausschließlich auf Anleihen ihres eigenen Landes. Der „durchschnittliche“ US-amerikanische oder europäische Anleger hatte kaum einen Grund, die internationalen Märkte ins Visier zu nehmen. Und es sollte noch zwanzig Jahre dauern, bis der Bloomberg Global Aggregate-Index aufgelegt wurde.

Als ich 1991 am Beginn meiner Laufbahn als Anleger stand, beinhaltete der Global Aggregate-Index, der sich nach seiner Auflegung relativ schnell als Standardbenchmark etablierte, etwa 7.000 Emittenten. Heute umfasst das globale Investment-Grade-Universum mehr als 27.000 Emittenten! Ich möchte heute einen Blick auf dieses rasante Wachstum werfen und einige Schlussfolgerungen ziehen, die für Fixed Income-Anleger künftig wichtig werden könnten.

Die Hochzinsmärkte der 1970er und 1980er Jahre

Gegen Ende der 1970er Jahre erhielten die europäischen und amerikanischen Anleihemärkte einen enormen Schub: Die Zinsen waren auf ein Niveau geklettert, das kein Anleger mehr ignorieren konnte.

Auf mehr als zehn Jahre der expansiven Finanzpolitik, in denen das Wirtschaftswachstum durch staatliche Verschuldung finanziert wurde, folgte der Ölpreisschock von 1973/74 (mit einem Anstieg der Ölpreise um 300%), woraufhin die Inflation nach oben schoss. Dies veranlasste die Politik, ihren Kurs zu korrigieren und sich dem Monetarismus zuzuwenden, wie er von Milton Friedman konzipiert wurde: die Idee, dass hohe Zinsen zur Bekämpfung der Inflation erforderlich seien.

Der Anleihemarkt reagierte auf den wirtschaftspolitischen Kurswechsel, und die Anleiherenditen schossen in die Höhe: 1981 erreichten die US-Treasury- Renditen mehr als 15% – und sie verharrten das ganze restliche Jahrzehnt auf hohem Niveau. Zu Beginn meiner Laufbahn war mir natürlich nicht klar, dass das der Anfang einer 30-jährigen Hausse sein sollte.

Das Streben der Zentralbanken nach Unabhängigkeit

Obwohl die Renditen von Anleihen inzwischen mit jenen von Aktien mithalten konnten, mangelte es an den Anleihemärkten an transparenten geldpolitischen Entscheidungen. Nach den geldpolitischen Turbulenzen der 70er Jahre wurde in den 80er Jahren das Inflationsziel durch die monetaristische Doktrin gestärkt, die sich auch im Trend zur Unabhängigkeit der Zentralbanken widerspiegelte. Die neuseeländische Zentralbank erlangte 1989 die Unabhängigkeit, und im Laufe der 1990er Jahre zogen andere nach.

Die Unabhängigkeit der Zentralbanken schuf für Anleger einen stabilen Rahmen, um die hohen Zinsen zu nutzen, weil ihr Vertrauen in die Geldpolitik gestiegen war. Mit der fortschreitenden Einführung von Inflationszielen profitierten sowohl die Industrie- als auch die Schwellenländer von einem größeren Vertrauen in die Fähigkeit zur Inflationskontrolle. In der Folge sanken die Renditen für Anleihen wieder – und damit auch die Kreditkosten für Staaten und Verbraucher, was wiederum erhebliche Vorteile mit sich brachte.

Mit der zunehmenden Unabhängigkeit der Zentralbanken begann auch die Inflation zu sinken. Doch wäre es zu einfach, den Schluss zu ziehen, dass die Inflation deshalb zurückging, weil die Zentralbanken nun in Unabhängigkeit ihre Aufgabe erledigen konnten. Vielmehr erhielt seinerzeit der Trend zur Globalisierung starken Auftrieb, die zur Folge hatte, dass die Industrieländer die arbeitsintensive Produktion von Waren mit niedriger Wertschöpfung zunehmend in die Schwellenländer auslagerten. Vor allem natürlich nach China.

Globalisierung – und der Aufstieg Chinas

1971, als T. Rowe Price sein erstes Fixed Income-Team gründete, trat China den Vereinten Nationen bei. Das Jahr 1980 markierte dann den Beginn von 20 Jahren sozioökonomischer Reformen, die zur Folge hatten, dass die chinesische Wirtschaftsleistung bis zur Jahrhundertwende auf etwa die gleiche Größe wie das Kaliforniens wuchs. Bis 2010 hatte China Japan als zweitgrößte Volkswirtschaft der Welt überholt.

In dem Maße, in dem China zunehmend als internationaler Handelspartner auftrat, wurde es zur „Werkbank der Welt“, mit einer starken Wettbewerbsfähigkeit und Preissetzungsmacht an vielen globalen Warenmärkten. Im Zuge der Globalisierung sanken die Grenzkosten in der Produktion, sodass der Preisanstieg für Waren deutlich zurückging und die Inflation nachhaltig gedämpft wurde.

Ausblick

Diese drei Trends – eine bessere Geldpolitik (Unabhängigkeit der Zentralbanken und Fokus auf Inflationsziele), die Beschleunigung des globalen Handels und eine steigende Preistransparenz – schufen für Anleiheinvestoren ein goldenes Zeitalter. Doch hatte die Rally an den globalen Anleihemärkten auch eine Kehrseite: den Rückgang der Renditen auf ein Niveau, das früher undenkbar gewesen wäre. So lagen auf einem Höhepunkt Ende 2020 die Renditen von mehr als einem Drittel des Global Aggregate-Index unter Null! Was können wir also heute, wo das Umfeld ein gänzlich anderes ist, für die kommenden Jahrzehnte verlässlich erwarten?

Die Arbeit eines Portfoliomanagers ist im Laufe der Jahre immer komplexer geworden. So sind wegen des niedrigen Renditeniveaus beispielsweise die Anforderungen an Research und Technologien deutlich gestiegen. Heute kommt es bei der Generierung von Alpha sehr viel stärker darauf an, relative Wertpotenziale zu erkennen und zu nutzen. Zudem erfordert das Durationsmanagement mehr Innovation und Präzision.

Eine effiziente Kapitalallokation erfordert heute zudem eine stärkere Differenzierung und mehr Flexibilität. Vermögensverwalter benötigen heute die technologische Infrastruktur, um die Anforderungen der Kunden an eine nahtlose Integration von ESG-Analysen und um Entscheidungen fortlaufend unter ESG-Gesichtspunkten vergleichen und gegenüberstellen zu können.

In dem Maße, in dem die Herausforderungen gewachsen sind, ist aber auch das verfügbare Instrumentarium in den letzten zehn Jahren gewachsen. Die Diversifizierungsmöglichkeiten haben sich über Länder und Kreditinstrumente hinweg exponentiell erweitert. Zugleich sind die Derivatemärkte heute so ausgereift, dass ein viel größeres Instrumentarium für das Management von Kredit- und anderen Risiken und für eine effizientere und flexiblere Verstärkung der Positionierung verfügbar ist.

In den kommenden Jahrzehnten wird die Globalisierung nicht mehr die gleiche Kraft zur Dämpfung des Preisanstiegs haben wie früher. Seit dem Höhepunkt der Globalisierung haben sich viele Länder und Unternehmen eher wieder vom Weltmarkt zurückgezogen. Das hat teilweise politische Gründe, aber auch pragmatische. Immer mehr Unternehmen führen Teile ihrer Produktion wieder ins Inland zurück – aus Kosten- oder technologischen Gründen. „Just in time“ wird zunehmend durch „just in case“ verdrängt.

Natürlich ist der aktuelle Preisauftrieb aber keine Einbahnstraße. Wir sehen einige neue Faktoren, die für sinkenden Preisdruck sorgen könnten, so etwa der verstärkte Einsatz von Robotern in der Produktion. Zudem könnte der demografische Wandel die Inflation dämpfen, denn in vielen Ländern, auch in China, beobachten wir eine Alterung der Bevölkerung.

Zugleich sind die Anleger heute sehr viel sensibler, was das Thema Nachhaltigkeit (ESG) angeht. Zumindest für die nächste Generation dürften die nichtfinanziellen Risiken, die mit einer Investitionsentscheidung verbunden sind, zunehmend im Mittelpunkt stehen. Es geht nicht mehr nur um Marktmechanismen, sondern auch um Wertvorstellungen, insbesondere in Bezug auf den Schutz unserer Umwelt.

Dies dürfte mit hohen Anpassungskosten verbunden sein. Je größer die Notwendigkeit und je schneller der Fortschritt, desto mehr steigt die Wahrscheinlichkeit inflationärer Spannungen. Ich glaube, dass unserer Branche ein spannendes Jahrzehnt bevorsteht, in dem es vor allem darauf ankommt, frühzeitig neue Trends zu erkennen – aber auch, welche Unternehmen „in der zweiten Reihe“ als Gewinner und Verlierer daraus hervorgehen werden. Für Fixed Income-Anleger kommt es in einem solchen Umfeld sehr viel stärker auf ein umfassendes Research an als in den letzten 50 Jahren.

Zeitleiste: Entwicklung des globalen Investment-Grade-Universums

Risiken

Folgende Risiken sind für das Portfolio von wesentlicher Bedeutung (weitere Informationen siehe Verkaufsprospekt):

ABS/MBS-Risiko: Diese Wertpapiere können einem höheren Liquiditäts-, Kredit-, Ausfall- und Zinsrisiko unterliegen als andere Anleihen. Sie sind häufig einem Verlängerungs- und Vorauszahlungsrisiko ausgesetzt. Risiken bedingter Pflichtwandelanleihen: Bedingte Pflichtwandelanleihen (Contingent Convertible Bonds, CoCos) besitzen ähnliche Merkmale wie Wandelanleihen. Der wesentliche Unterschied ist, dass für ihre Wandelung bestimmte Bedingungen (sog. „Trigger Events“ oder Wandlungsauslöser) erfüllt sein müssen, die gewöhnlich auf die Kapitalquote bezogen sind und von Emission zu Emission variieren. Kreditrisiko: Anleihen und Geldmarktpapiere können an Wert verlieren, wenn sich die finanzielle Lage des Emittenten verschlechtert. Währungsrisiko: Wechselkursänderungen können die Anlagegewinne schmälern beziehungswiese Verluste erhöhen. Ausfallrisiko: Die Emittenten bestimmter Anleihen sind möglicherweise nicht mehr in der Lage, Zahlungen für ihre Anleihen zu leisten. Derivaterisiko: Derivate können zu Verlusten führen, die deutlich über den Kosten des Derivats liegen. Schwellenmarktrisiko: Die Märkte der Schwellenländer sind weniger etabliert als die Märkte der Industrieländer und bergen daher höhere Risiken. Zinsrisiko: Wenn die Zinsen steigen, verlieren Anleihen in der Regel an Wert. Dieses Risiko ist im Allgemeinen umso größer, je länger die Laufzeit einer Anleihe und je höher ihre Kreditqualität. Emittentenkonzentrationsrisiko: Sofern ein Portfolio einen großen Teil seines Vermögens in Wertpapieren von relativ wenigen Emittenten anlegt, wird seine Wertentwicklung stärker von Ereignissen beeinflusst, die diese Emittenten betreffen. Liquiditätsrisiko: Wertpapiere sind möglicherweise nur schwer zu bewerten oder lassen sich nicht ohne Weiteres zum gewünschten Zeitpunkt oder zum gewünschten Preis veräußern. Risiko der Laufzeitverlängerung bzw. vorzeitigen Rückzahlung: Bei hypothekenbesicherten (Mortgage-Backed Securities, MBS), forderungsbesicherten (Asset-Backed Securities, ABS) oder anderen Wertpapieren, deren Marktwert in der Regel die Annahme widerspiegeln, dass die Papiere bereits vor ihrer Fälligkeit getilgt werden, können unerwartete Zinsänderungen die Performance des Portfolios beeinflussen. Sektorkonzentrationsrisiko: Die Performance einer Strategie, die ihr Vermögen zum Großteil in einen bestimmten Wirtschaftssektor (oder im Fall von Anleihestrategien in ein bestimmtes Marktsegment) investiert, wird von Ereignissen, die diesen Sektor oder dieses Segment des Anleihemarktes betreffen, stärker beeinflusst.

Allgemeine Portfoliorisiken

Kapitalrisiko: Der Wert Ihrer Anlage ändert sich und wird nicht garantiert. Er wird durch Veränderungen des Wechselkurses der Basiswährung des Fonds gegenüber der Zeichnungswährung beeinflusst, sofern es sich um unterschiedliche Währungen handelt. Gegenparteirisiko: Eine juristische Person, mit der das Portfolio Transaktionen tätigt, kommt ihren Verpflichtungen gegenüber dem Portfolio möglicherweise nicht nach. ESG- und Nachhaltigkeitsrisiko: Der Wert einer Kapitalanlage und die Performance des Portfolios können durch ESG- und Nachhaltigkeitsrisiken wesentlich geschmälert werden. Länderkonzentrationsrisiko: Sofern ein Portfolio einen großen Teil seines Vermögens in einer bestimmten geografischen Region anlegt, wird seine Wertentwicklung stärker von Ereignissen in dieser Region beeinflusst. Absicherungsrisiko: Der Versuch eines Portfolios, bestimmte Risiken durch Absicherungspositionen zu mindern oder zu beseitigen, führt möglicherweise nicht zum gewünschten Ergebnis. Investmentfondsrisiko: Anlagen in einem Portfolio sind mit bestimmten Risiken verbunden, denen ein Anleger bei einer Direktanlage an den Märkten nicht ausgesetzt wäre. Verwaltungsrisiko: Der Investmentmanager oder seine Beauftragten können zuweilen feststellen, dass ihre Verpflichtungen gegenüber dem Fonds mit ihren Verpflichtungen gegenüber anderen von ihnen verwalteten Anlageportfolios kollidieren (wenngleich in diesen Fällen alle Portfolios gleichberechtigt behandelt werden). Operationelles Risiko: Betriebsausfälle könnten zu Störungen des Portfoliobetriebs oder finanziellen Verlusten führen.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu allgemeinen Informations- und Werbezwecken erstellt. Dieses Dokument ist in keiner Weise als Beratung oder als Verpflichtung zur Beratung zu verstehen (auch nicht in Bezug auf Treuhandanlagen). Es sollte zudem nicht als primäre Grundlage für eine Anlageentscheidung herangezogen werden. Interessierte Anleger sollten sich in rechtlichen, finanziellen und steuerlichen Belangen von unabhängiger Seite beraten lassen, bevor sie eine Anlageentscheidung treffen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäußerten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt.

Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

Quentin Fitzsimmons ist ein Senior Portfoliomanager im Anleihenbereich von T. Rowe Price und Mitglied des Teams für globale Anleihen. Er ist Co-Portfoliomanager der Global Aggregate Bond Strategy. Er trägt aktiv zu Diskussionen um Länder- und Durationspositionierungen sowie Währungsmanagement und Sektorallokationen bei, wobei er sich durch besondere Fachkenntnisse im Zinsmanagement auszeichnet.